Die besten Informationen bekommen Investoren, Analysten und Pressevertreter immer noch aus erster Hand. Das gilt insbesondere für den in der allgemeinen Berichterstattung meist vernachlässigten Spezialwertebereich. Kein Wunder, dass die DVFA Herbstkonferenz am 5./6. September wieder gut besucht, auch wenn sie eine ganze Nummer kleiner ist als das Pendant im Frühjahr. Immerhin präsentierten in der Frankfurter DVFA-Zentrale diesmal 25 Unternehmen ihre Halbjahreszahlen und lieferten den knapp 200 Teilnehmern ein Update zur aktuellen Entwicklung. Zudem gab es vertiefende Hintergrundgespräche in rund 270 One-on-Ones. Boersengefluester.de war auch vor Ort und gibt einen – freilich persönlichen – Abriss der Highlights. Schließlich konnten wir uns nicht zerteilen und sämtliche Präsentationen ansehen. Auf “Klassiker” wie bet-at-home.com, Eyemaxx Real Estate oder die FinTech Group (alle drei Unternehmen trugen gewohnt souverän vor) verzichten wir dieser Stelle einmal.

Als Investment bestimmt noch nicht jedermanns Sache, aber trotzdem einer unserer Geheimfavoriten auf der Herbstkonferenz, war der Vortrag von SLEEPZ-Vorstand Oliver Borrmann. Kurzfristig werden die Zahlen des auf den Onlinehandel mit Matratzen umgeschwenkten Unternehmens kaum signifikant besser werden. Die Umsatzplanung für 2017 von 18 Mio. Euro bezeichnet Borrmann als „sportlich , aber erreichbar“. Frische Kursfantasie bringt jedoch die gute Platzierung (Gesamtnote 2,5) der Matratze Grafenfels WEISS (ab 279 Euro) in der aktuellen Ausgabe der Stiftung Warentest. Immerhin schnitt Grafenfels, die Eigenmarke der SLEEPZ AG, beim Kriterium Liegeeigenschaften mit der Note 2,1 besser als alle anderen diesmal getesteten Matratzen ab. Lediglich eine fehlende Deklarierende verhinderte den Gesamtsieg. Dabei galt das Projekt Grafenfels beinahe schon als gescheitert. Nun hofft Borrmann, im kommenden Jahr zwischen 50.000 und 100.000 Matratzen vom Typ Grafenfels WEISS abzusetzen. Zudem befindet sich die Gesellschaft in Gesprächen mit Amazon, um eine populärer Matratze für den Massenmarkt auf den Markt zu bringen. Dabei hilft unter anderem die stattliche Produktionskapazität des neuen Aktionärs Allesanderx. Die Italiener stellen unter anderem auch die ALDI-Maztratzen her. Ein Thema für SLEEPZ ist außerdem die Ausstattung von größeren Schiffen mit Matratzen. Noch keinen konkreten Termin will Borrmann derweil für die – bereits angekündigte – nächste Kapitalerhöhung nennen: Einstellen sollten sich Anleger jedoch definitiv auf eine Finanzrunde. Unterm Strich machte Borrmann in Frankfurt einen geerdeten und mit Blick auf die zwischenzeitlich schwierige Finanzlage auch demütigen Eindruck – ohne freilich den nötigen Blick nach vorn vermissen zu lassen. Auf die Beobachtungsliste gehört die SLEEPZ-Aktie für boersengefluester.de allemal.

|

|

|

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

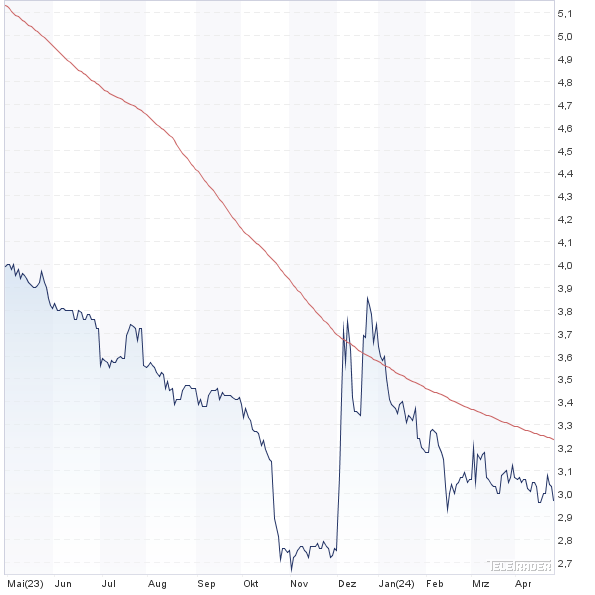

Ein wenig speziell mag für eine Reihe von Investoren die Aktie der ProCredit Holding rüberkommen. Schließlich lässt die Kombination aus Bank und regionalem Fokus auf Osteuropa auf ein eher spekulatives Investment schließen. Tatsächlich bringt es Vorstand Borislav Kostadinov in der Präsentation und im Einzelgespräch gut rüber, dass sich die ProCredit Holding durch stabile operative Zahlen und eine klare Fokussierung auf kleinere und mittlere Unternehmen auszeichnet. Kleinstkredite hat die Gesellschaft deutlich zurückgefahren und dafür Ausleihungen über 30.000 Euro deutlich forciert. Investmentbanking ist ohnehin kein Thema für die Gesellschaft, die unter anderem die KfW zu ihren Aktionären zählt. Ein Malus ist, dass durch die reine Notizaufnahme ohne flankierende Kapitalerhöhung im November 2016 nur ein vergleichsweise geringer effektiver Streubesitz von knapp zwölf Prozent besteht – offiziell befinden sich gleichwohl 33,8 Prozent im Freefloat. Eine der Aufgaben von Kostadinov wird es sein, – auch durch die Präsenz auf Investorenveranstaltungen – für mehr Liquidität in der Aktie zu sorgen. Der zwischenzeitlich sogar als SDAX-Anwärter gehandelt Titel wird ungefähr zu Buchwert gehandelt und bietet eine Dividendenrendite von knapp 2,5 Prozent.

|

|

| ProCredit Holding |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| ProCredit Holding | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 622340 | 9,040 | Kaufen | 532,44 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 4,89 | 10,17 | 0,47 | 8,92 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,56 | 1,02 | 1,29 | 3,55 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,64 | 7,08 | 04.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 13.05.2024 | 14.08.2024 | 14.11.2024 | 20.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 10,06% | 17,46% | 11,60% | 46,28% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 248,41 | 245,39 | 252,60 | 252,11 | 281,88 | 339,85 | 412,51 | |

| EBITDA1,2 | 62,15 | 77,53 | 76,87 | 52,09 | 94,53 | 17,85 | 150,02 | |

| EBITDA-Marge3 | 25,02 | 31,59 | 30,43 | 20,66 | 33,54 | 5,25 | 36,37 | |

| EBIT1,4 | 62,15 | 77,53 | 76,87 | 52,09 | 94,53 | 17,85 | 150,02 | |

| EBIT-Marge5 | 25,02 | 31,59 | 30,43 | 20,66 | 33,54 | 5,25 | 36,37 | |

| Jahresüberschuss1 | 48,10 | 54,48 | 54,31 | 41,40 | 79,64 | 16,50 | 113,37 | |

| Netto-Marge6 | 19,36 | 22,20 | 21,50 | 16,42 | 28,25 | 4,86 | 27,48 | |

| Cashflow1,7 | 90,75 | 27,32 | 290,34 | 135,89 | 133,15 | 566,94 | 524,05 | |

| Ergebnis je Aktie8 | 0,86 | 0,90 | 0,89 | 0,70 | 1,35 | 0,28 | 1,92 | |

| Dividende8 | 0,27 | 0,30 | 0,00 | 0,53 | 0,00 | 0,00 | 0,64 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

Beinahe schon zum Inventar von boersengefluester.de gehörten in den vergangenen Wochen Berichte über Vita 34. Die Performance der Aktie seit Beginn des Übernahmeprozesses des ehemaligen Rostocker Wettbewerbers Seracell konnte sich allerdings auch sehen lassen. Schließlich ging es – trotz zweier Kapitalerhöhungen – von 7 auf 9 Euro nach oben. Im Hintergrundgespräch betont Vita 34-Vorstandschef Wolfgang Knirsch jedoch, dass die Investmentstory der Nabelschnurblutbank mit dem jüngsten Kursschub längst nicht ausgereizt ist. Immerhin gibt es nicht viele Unternehmen auf dem Kurszettel, mit einem derart hohen Anteil wiederkehrender Erlöse. So viel Planungssicherheit mögen die Börsianer normalerweise, bei den Leipzigern mangelte in der Vergangenheit allerdings an nachhaltig attraktiven Margen. Dieses Renditepotenzial gilt es nun zu heben – vermutlich auch mit Hilfe des neuen Großaktionärs Michael Köhler, dem CEO von Shop Apotheke Europe. Die Vision: Bis zum Jahr 2021 soll Vita 34 auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 10 Mio. Euro steuern – verglichen mit einem 2016er-EBITDA von knapp 2,3 Mio. Euro und einem Börsenwert von zurzeit gut 37 Mio. Euro.

|

|

| Vita 34 |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Vita 34 | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0BL84 | 4,840 | Halten | 85,38 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,62 | 25,56 | 0,75 | -69,14 |

| KBV | KCV | KUV | EV/EBITDA |

| 7,84 | - | 1,11 | 15,43 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 28.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.05.2024 | 30.08.2024 | 22.11.2024 | 30.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 2,87% | 1,02% | -7,63% | -30,86% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 19,19 | 20,41 | 19,93 | 20,07 | 28,42 | 68,94 | 76,80 | |

| EBITDA1,2 | 1,85 | 4,72 | 5,43 | 5,34 | 0,81 | -3,56 | 5,60 | |

| EBITDA-Marge3 | 9,64 | 23,13 | 27,25 | 26,61 | 2,85 | -5,16 | 7,29 | |

| EBIT1,4 | 0,14 | 2,63 | 2,45 | 2,38 | -3,07 | -27,28 | -4,65 | |

| EBIT-Marge5 | 0,73 | 12,89 | 12,29 | 11,86 | -10,80 | -39,57 | -6,06 | |

| Jahresüberschuss1 | -0,33 | 0,83 | 0,72 | 1,50 | -3,93 | -27,38 | -5,20 | |

| Netto-Marge6 | -1,72 | 4,07 | 3,61 | 7,47 | -13,83 | -39,72 | -6,77 | |

| Cashflow1,7 | 1,53 | 4,60 | 6,32 | 3,98 | 2,73 | -4,49 | 0,00 | |

| Ergebnis je Aktie8 | -0,09 | 0,20 | 0,18 | 0,37 | -0,63 | -1,71 | -0,22 | |

| Dividende8 | 0,16 | 0,16 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Für dividendenorientierte Anleger bleibt derweil die Aktie der Deutschen Grundstücksauktionen eine gute Wahl. Angesichts des Immobilienbooms wird es für das Team um Vorstand Michael Plettner zwar zunehmend schwieriger, attraktive Objekte in die Versteigerung zu bekommen. Doch bislang läuft alles in die gewünschte Richtung. Die bereinigte Netto-Courtage (entspricht ungefähr dem Umsatz bei anderen Unternehmen) lag zum Halbjahr bei 5,48 Mio. Euro, was etwas mehr als der Hälfte des kompletten Zwölf-Monats-Werts von 2016 entspricht. Ein direkt vergleichbares Unternehmen findet sich auf dem heimischen Kurszettel nicht, aber mit dem Berliner Auktionshaus Karhausen gibt es dennoch einen – wenn auch deutlich kleineren – Wettbewerber. Für 2017 dürfen sich Anleger wohl auf eine mindestens stabile Dividende einstellen. Boersengefluester.de kalkuliert sogar mit einer leichten Erhöhung von 0,72 auf 0,74 Euro je Aktie. „Wir schütten immer soviel aus, wie es die Bilanz hergibt“, sagt Plettner lapidar. Dabei verweist er darauf, dass die im Scale gelistete Gesellschaft praktisch frei von Bankverbindlichkeiten ist. Pläne für Kapitalerhöhungen gibt es sowieso keine. Fazit: Kleine, feine Aktie für Langfristanleger.

|

|

| Deutsche Grundstücksauktionen |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Deutsche Grundstücksauktionen | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 553340 | 9,250 | Halten | 14,80 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,81 | 21,59 | 0,41 | 10,56 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,69 | 10,08 | 1,20 | 5,58 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,60 | 0,00 | 0,00 | 25.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 17.05.2023 | 02.09.2024 | 02.10.2024 | Mai 2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -10,14% | -16,64% | -3,14% | -43,60% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 11,16 | 12,00 | 10,07 | 12,71 | 14,52 | 12,29 | 7,00 | |

| EBITDA1,2 | 1,94 | 2,37 | 0,96 | 3,21 | 3,46 | 2,10 | -0,60 | |

| EBITDA-Marge3 | 17,38 | 19,75 | 9,53 | 25,26 | 23,83 | 17,09 | -8,57 | |

| EBIT1,4 | 1,80 | 2,35 | 0,76 | 2,98 | 3,29 | 1,91 | -0,75 | |

| EBIT-Marge5 | 16,13 | 19,58 | 7,55 | 23,45 | 22,66 | 15,54 | -10,71 | |

| Jahresüberschuss1 | 1,22 | 1,60 | 0,49 | 2,05 | 2,24 | 1,30 | -0,67 | |

| Netto-Marge6 | 10,93 | 13,33 | 4,87 | 16,13 | 15,43 | 10,58 | -9,57 | |

| Cashflow1,7 | 1,35 | 1,75 | 0,69 | 2,28 | 2,42 | 1,47 | 0,00 | |

| Ergebnis je Aktie8 | 0,76 | 1,00 | 0,31 | 1,28 | 1,40 | 0,81 | -0,42 | |

| Dividende8 | 0,77 | 1,00 | 0,15 | 1,35 | 1,50 | 0,60 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Kowert, Schwanke & von Schwerin |

Aus dem langjährigen Seitwärtstrend nach oben ausgebrochen, ist vor einiger Zeit die Aktie der Gesco Holding. Hintergrund ist, dass die Beteiligungsgesellschaft um Vorstand Eric Bernhard sämtliche Prozesse auf den Prüfstand gestellt hat und auch im Bereich Neuinvestments des Fuß von der Bremse nehmen will. Mit dem Bandstahlveredler Pickhardt & Gerlach hat Gesco bereits eine prima Verstärkung an Bord genommen. Auf der anderen Seite steht freilich der zähe Verkaufsprozess des Sanierungsfalls Protomaster. Dem Vernehmen nach gibt es noch eine Handvoll Interessenten. Aber selbst für den Worst Case, Gesco findet keinen Käufer, gibt es laut CEO Bernhard keinen zusätzlichen Abschreibungsbedarf. Den Start ins neue Geschäftsjahr bezeichnet der Vorstand als sehr dynamisch, was schon etwas heißen mag. Ansonsten lehnt sich Bernhard nicht unnötig weit aus dem Fenster: „Wir wagen, einen gewissen Optimismus an den Tag zu legen.“ Bei manchen Companys würden derartig vorsichtige Formulierungen für Verunsicherung bei den Anlegern sorgen, bei Gesco wirkt das zurzeit aber durchaus stimmig. Auch wenn die Aktie bereits angesprungen ist, im Vergleich zu den meisten anderen Beteiligungsgesellschaften hat die Aktie noch stattliches Nachholpotenzial. Das Interesse der Investoren ist vorhanden, die Präsentation der Gesco-Holding war jedenfalls überdurchschnittlich gut besucht.

|

|

| Gesco |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Gesco | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1K020 | 18,750 | Kaufen | 203,24 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,30 | 14,13 | 0,58 | 11,96 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,76 | 6,32 | 0,36 | 4,48 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,00 | 0,40 | 2,13 | 29.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 10.05.2024 | 13.08.2024 | 12.11.2024 | 11.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 8,29% | -4,36% | 0,81% | -32,80% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 547,19 | 580,25 | 439,62 | 397,23 | 488,05 | 582,27 | 560,72 | |

| EBITDA1,2 | 57,40 | 68,38 | 44,04 | 33,36 | 62,19 | 67,74 | 59,04 | |

| EBITDA-Marge3 | 10,49 | 11,78 | 10,02 | 8,40 | 12,74 | 11,63 | 10,53 | |

| EBIT1,4 | 33,79 | 42,10 | 23,47 | 16,69 | 44,57 | 49,43 | 35,84 | |

| EBIT-Marge5 | 6,18 | 7,26 | 5,34 | 4,20 | 9,13 | 8,49 | 6,39 | |

| Jahresüberschuss1 | 18,17 | 25,77 | 13,73 | -15,98 | 29,46 | 36,26 | 22,14 | |

| Netto-Marge6 | 3,32 | 4,44 | 3,12 | -4,02 | 6,04 | 6,23 | 3,95 | |

| Cashflow1,7 | 38,51 | 13,75 | 38,55 | 59,65 | 51,70 | 10,69 | 31,18 | |

| Ergebnis je Aktie8 | 1,49 | 2,46 | 1,14 | -1,53 | 2,48 | 3,12 | 1,93 | |

| Dividende8 | 0,60 | 0,90 | 0,23 | 0,00 | 0,98 | 1,00 | 0,40 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Mazars |

Kaum freie Plätze gab es auch bei dem Vortrag von Paragon-Vorstand Klaus Dieter Frers. Über die Performance der Aktie des Automobilzulieferers staunen nahezu alle Small-Cap-Investoren. Andererseits gibt es – abgesehen von Bitcoin – derzeit kaum ein heißeres Investmentthema als Elektromobilität. Und hier hat Paragon mit der Tochter Voltabox eine reinrassige Wachstumsstory im Konzern. Konkret leitet sich die Fantasie an einem möglichen Börsengang von Voltabox ab. Allerdings lässt sich Frers nicht in die Karten schauen und sagt nur, dass ein IPO grundsätzlich „reizvoll“ wäre und geprüft wird. Tatsächlich dürften die Vorbereitungen aber schon sehr viel weiter vorangeschritten sein. Letztlich erinnert die Story damit ein wenig an den Run auf die MBB-Aktie vor dem Börsengang der Tochter Aumann. Nun: In Frankfurt gab sich Paragon-Chef Frers alle Mühe zu zeigen, dass der Automobilzulieferer jede Menge weiterer Zukunftsthemen besetzt – etwa im Bereich den Sensorik. Bemerkenswert auch, dass Daimler Volkswagen mittlerweile als zweitwichtigsten Kunden überholt hat. Es bleibt jedoch dabei, dass Audi die Nummer 1 ist. Fazit: Paragon bietet eine knackige Investmentstory, die aber auch schon gut bezahlt ist.

|

|

| Paragon |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Paragon | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 555869 | 4,080 | - | 18,47 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 16,32 | 28,03 | 0,55 | -1,64 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,74 | 1,43 | 0,12 | 5,82 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 12.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 21.08.2024 | 13.11.2023 | 25.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 26,79% | -1,62% | 6,25% | -23,60% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 124,82 | 187,38 | 192,19 | 144,98 | 146,92 | 160,32 | 166,00 | |

| EBITDA1,2 | 17,03 | 30,29 | -8,37 | -10,49 | 17,46 | 11,57 | 26,00 | |

| EBITDA-Marge3 | 13,64 | 16,17 | -4,36 | -7,24 | 11,88 | 7,22 | 15,66 | |

| EBIT1,4 | 7,63 | 14,83 | -119,95 | -49,15 | 0,78 | -3,05 | 12,00 | |

| EBIT-Marge5 | 6,11 | 7,91 | -62,41 | -33,90 | 0,53 | -1,90 | 7,23 | |

| Jahresüberschuss1 | -0,66 | 3,37 | -123,52 | -44,67 | -11,42 | -3,37 | 2,85 | |

| Netto-Marge6 | -0,53 | 1,80 | -64,27 | -30,81 | -7,77 | -2,10 | 1,72 | |

| Cashflow1,7 | -8,37 | -53,48 | -14,14 | 18,76 | 13,71 | 12,90 | 0,00 | |

| Ergebnis je Aktie8 | -0,15 | 0,52 | -18,29 | -6,14 | -2,52 | -0,74 | 0,51 | |

| Dividende8 | 0,25 | 0,25 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

Weit weniger Aufmerksamkeit zieht der Biotechwert Wilex – demnächst unter Heidelberg Pharma firmierend – auf sich. Dabei hat Vorstand Jan Schmidt-Brandt nun schon seit einigen Quartalen immer wieder gute Nachrichten im Gepäck. Ein markanter Meilenstein war zuletzt etwa die Kooperation mit Takeda zur Entwicklung von Antikörper-Wirkstoff-Konjugaten mit dem Wirkstoff Amanitin. Insgesamt kann es hier um mehr als 300 Mio. Euro gehen – freilich auf einen sehr langen Zeitraum verteilt. Hintergrund: Bei Heidelberg Pharma dreht sich alles um das aus dem Knollenblätterpilz bekannte Toxin Amanitin zur Tötung von Krebszellen – die sogenannte ATAC-Technologie (Antibody Targeted Amanitin Conjugate). „Ein wichtiger Schritt war aber auch die Auslizenzierung des diagnostischen Antikörpers Redectane an das australische Unternehmen Telix“, sagt Schmidt-Brandt im Gespräch mit boersengefluester.de. Zudem verweist der Manager auf den Lizenzvertrag mit dem Max-Delbrück-Centrum für Molekulare Medizin über BCMA-Antikörper. Last but not least geht es um das eigene ATAC-Entwicklungsprojekt HDP-101 mit der Indikation Multiples Myelom (Knochen- bzw. Knochenmarkskrebs). „Unser Ziel ist es, Ende 2018 mit der klinischen Entwicklung zu starten“, sagt Schmidt-Brandt. Finanziell kann sich Wilex auf die Unterstützung durch den Großaktionär dievini Hopp BioTech holding verlassen. Das ist enorm wichtig, andererseits erschwert der geringe Streubesitz von nur rund 22 Prozent jedoch auch eine vernünftige Handelsliquidität in der Aktie.

|

|

| Heidelberg Pharma |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Heidelberg Pharma | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A11QVV | 3,030 | Halten | 141,21 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | -5,51 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,86 | - | 14,32 | -5,09 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 20.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 25.04.2024 | 11.07.2024 | 10.10.2024 | 25.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,69% | -6,51% | -18,98% | -24,81% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 1,90 | 3,67 | 7,31 | 8,49 | 1,75 | 18,51 | 9,86 | |

| EBITDA1,2 | -10,35 | -11,30 | -9,60 | -17,55 | -24,83 | -16,62 | -20,33 | |

| EBITDA-Marge3 | -544,74 | -307,90 | -131,33 | -206,71 | -1.418,86 | -89,79 | -206,19 | |

| EBIT1,4 | -10,75 | -11,67 | -10,14 | -18,28 | -25,63 | -17,18 | -21,21 | |

| EBIT-Marge5 | -565,79 | -317,98 | -138,71 | -215,31 | -1.464,57 | -92,82 | -215,11 | |

| Jahresüberschuss1 | -10,97 | -11,67 | -10,15 | -18,37 | -26,14 | -19,70 | -20,35 | |

| Netto-Marge6 | -577,37 | -317,98 | -138,85 | -216,37 | -1.493,71 | -106,43 | -206,39 | |

| Cashflow1,7 | -7,90 | -9,98 | -8,56 | -17,89 | -26,61 | -8,57 | -33,95 | |

| Ergebnis je Aktie8 | -0,76 | -0,41 | -0,36 | -0,61 | -0,80 | -0,44 | -0,31 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Deloitte |

Foto: pixabay