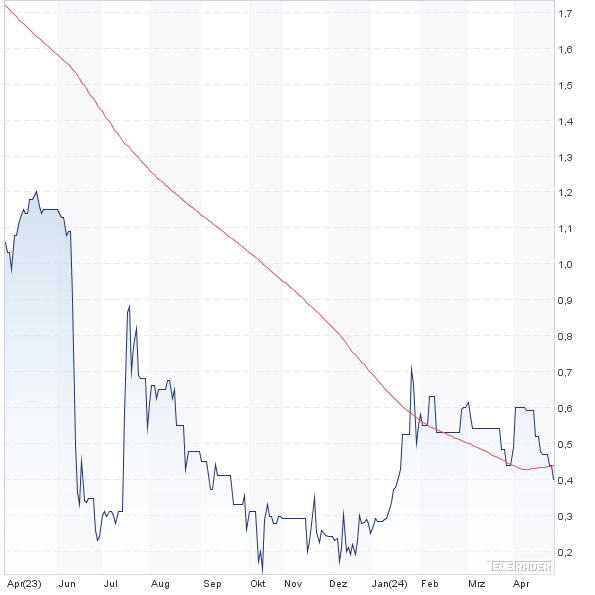

Massiv verschoben haben sich die Bilanzrelationen des aus der DeTeBe Deutsche Technologie Beteiligungen hervorgegangenen Immobilienentwicklers ERWE Immobilien (siehe dazu auch den Bericht von boersengefluester.de HIER). So kommt die Gesellschaft zum Halbjahr 2018 auf ein Eigenkapital von 32,67 Mio. Euro – nach 0,6 Mio. Euro zum Jahresende 2017. Den Net-Asset Value (NAV) gibt das Unternehmen mit 4,80 Euro je Aktie an. Zum Vergleich: Der gegenwärtige Aktienkurs beträgt 2,38 Euro. „Neben der Einbringung der ERWE Retail Immobilien GmbH, die zum Zeitpunkt der Hauptversammlung über eine Einzelhandelsimmobilie in Speyer sowie einen Großauftrag zur Modernisierung des Aiport Centers 1 am Frankfurter Flughafen verfügte, wirkte sich der Erwerb einer Einzelhandelsimmobilie in Lübeck auf das Ergebnis aus“, heißt es offiziell. das vom 2. Mai bis 30. Juni 2018 erwirtschaftete Ergebnis je Aktie liegt bei 0,47 Euro. „Wir haben allein in diesem Jahr das Unternehmen dem Umfang und dem Wert nach seit der außerordentlichen Hauptversammlung im Dezember 2017 mehr als verdoppelt“, sagt CEO Axel Harloff. Noch keine Detailinfos gibt es hingegen zu der angekündigten Kapitalerhöhung, durch die sich die Aktienzahl von gegenwärtig 10.162.500 um bis zu 20.325.000 Stücke erhöhen könnte. Je nach Ausgabepreis wird sich der NAV also noch einmal spürbar verschieben. Gleiches gilt vermutlich für die bislang durch die beiden früheren Adler Real Estate-Vorstände Rüdiger Weitzel und Axel Harloff dominierte Aktionärsstruktur. Jedenfalls ist der gegenwärtige Streubesitz von 6,9 Prozent viel zu gering, um einen vernünftigen Börsenhandel darzustellen.

|

|

ERWE Immobilien  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| ERWE Immobilien | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1X3WX | 0,438 | Halten | 10,76 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 13,50 | 0,00 | -3,37 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,85 | - | 1,36 | -33,69 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.05.2022 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | - | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -19,04% | 0,46% | 58,70% | -59,82% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,58 | 2,75 | 3,47 | 5,59 | 7,89 | 0,00 | 0,00 | |

| EBITDA1,2 | -0,41 | 9,49 | 11,71 | 4,14 | -4,45 | 0,00 | 0,00 | |

| EBITDA-Marge3 | -70,69 | 345,09 | 337,46 | 74,06 | -56,40 | 0,00 | 0,00 | |

| EBIT1,4 | -0,41 | 9,47 | 11,54 | 3,91 | -4,80 | 0,00 | 0,00 | |

| EBIT-Marge5 | -70,69 | 344,36 | 332,57 | 69,95 | -60,84 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -0,41 | 4,91 | 8,71 | 0,10 | -10,16 | 0,00 | 0,00 | |

| Netto-Marge6 | -70,69 | 178,55 | 251,01 | 1,79 | -128,77 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,41 | -1,40 | -6,23 | -9,54 | -3,80 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,04 | 0,27 | 0,50 | 0,02 | -0,53 | -1,45 | -0,80 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: RSM Ebner Stolz |

Auffällig ist es schon, wie sehr die aktuelle Endauswahl unseres Permanent Aktien-Screenings durch Immobilienwerte dominiert wird. Von den insgesamt 14 Titeln, die sämtliche fundamentalen und charttechnischen Kriterien erfüllen, stammen immerhin 9 aus dem Immobiliensektor. Mit dabei: Eyemaxx Real Estate. Dabei war es lange Zeit so, dass das maue Kursbild der Aktie des Entwicklers und Betreibers von Wohn- und Pflege-Immobilien wie ein Ausschlusskriterium für die Platzierung in unserem Permanent Aktien-Screening wirkte. Mittlerweile haben die vielen guten Nachrichten im Nachgang zu den Halbjahreszahlen (HIER) jedoch positiv auf die Notiz der Österreicher ausgestrahlt. Neben diversen Neuigkeiten zu den emittierten Anleihen, waren wir insbesondere darüber überrascht, dass der bekannte Immobilieninvestor Johann Kowar seinen Eyemaxx-Anteil um 4,43 Prozentpunkte auf 12,83 Prozent erhöht hat. Die Stücke stammten von CEO Michael Müller, der damit auf nun 30,03 Prozent bei Eyemaxx kommt. Müller bezeichnet Kowar als „langfristigen Ankerinvestor mit strategischer Perspektive“. Aber auch operativ gibt es signifikante Verbindungen zwischen den handelnden Personen. „Bereits jetzt realisieren wir mit Johann Kowar als Finanzpartner unsere größten Projekte in Deutschland“, sagt Müller. SRC Research stuft die Eyemaxx-Aktie weiterhin mit einem Kursziel von 19 Euro ein. Bei einer gegenwärtigen Notiz von 11,35 Euro, hat der Titel also noch eine Menge Luft nach oben. Wichtig aus charttechnischer Sicht wäre indes, wenn der Small Cap die Marke von 12 Euro signifikant überspringen würde. Hier war das Papier in der Vergangenheit mehrfach abgeprallt. Aktueller Börsenwert: Etwas mehr als 60 Mio. Euro.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Modeaktien bleiben ein schwieriges Terrain: Nach dem wenig erbaulichen Zwischenbericht von Gerry Weber gibt es nun heftige Neuigkeiten von Ahlers: Demnach schiebt das durch Marken wie Baldessarini, Otto Kern, Pierre Cardin oder auch Elsbach bekannte Unternehmen ein „umfangreiches Maßnahmenpaket“ an, um die Gesellschaft „zukunftssicher und nachhaltig profitabel“ zu machen. Hierfür veranschlagt Ahlers Sonderaufwendungen von rund 5 Mio. Euro. Zudem müssen wohl 130 der zuletzt 2156 Mitarbeiter die Firma verlassen. Bekräftig sieht sich der Vorstand bei seinem Entschluss vermutlich auch dadurch, dass die Neun-Monats-Zahlen mit einem nur leicht positiven Ergebnis vor Steuern eher am unteren Rand der Erwartungen liegen. Eine Dividende für 2017/18 (30. November) wird es wohl nicht geben – das wäre die erste Nullrunde überhaupt (zumindest in der von boersengefluester.de erfassten Historie bis 1997). Eine schnelle Besserung der Zahlen ist – auch nach Umsetzung der Maßnahmen – kaum zu erwarten, das Team um Vorstand Stella Ahlers rechnet erst ab 2020 mit einer „nachhaltigen Ergebnisverbesserung“. Bitter aus Börsensicht sind die Neuigkeiten auch deshalb, weil Ahlers erst vor wenigen Monaten mit der Wandlung von Vorzugs- in Stammaktien eine stärkere Investor Relations forcierte. Momentan fehlt uns ein wenig die Fantasie, warum man die Ahlers-Aktie im Depot belassen sollte, auch wenn der Titel weit unter Buchwert gehandelt wird. Die Erfahrungen bei Gerry Weber zeigen zudem, dass die nötigen Umstrukturierungsprozesse länger als gedacht dauern können.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Bei einem derart lupenreinen Abwärtstrend, wie ihn der Aktienkurs von windeln.de vorexerziert, fällt es schwer, an eine Trendwende zu glauben. Dennoch bleibt das Management des Onlineshops bei seiner Aussage, wonach das bereinigte Ergebnis vor Zinsen und Steuern (EBIT) Anfang 2019 ins positive Terrain drehen soll. „Das ist ein ambitioniertes Ziel“, räumte aber auch Finanzvorstand Nikolaus Weinberger auf der von Equity Forum organisierten Herbstkonferenz in Frankfurt ein. Zudem betonte Weinberger noch einmal, dass das Vorhaben mit den vorhandenen Mitteln erreicht werden kann. Zur Einordnung: Zum Halbjahr 2018 lag die Liquidität bei noch 17,1 Mio. Euro. Um die Brutto-Marge auf ein auskömmliches Niveau zu hieven, passt das Unternehmen kontinuierlich das Produktangebot Richtung Nicht-Konsum-Artikel an. Kurios: Neben Bekleidung, Spielzeug und Nahrungsergänzungsmitteln gehören mittlerweile auch Erotikartikel wie Sexspielzeug zum Programm. Im wichtigen Absatzmarkt China – die Region hat sich zuletzt arg enttäuschend entwickelt (siehe dazu unseren Bericht HIER) – sieht der Vorstand eine „leichte Erholung“. Kapitalisiert ist windeln.de mit gerade einmal 24 Mio. Euro. Sollten die Münchner tatsächlich den Turnaround schaffen, hätte der Titel wohl das Potenzial zum Vervielfacher. Genauso gut kann windeln.de aber auch die Puste ausgehen, was dann – endgültig – auf einen Totalverlust hinauslaufen würde. Eine derartige Chance-Risiko-Kombination übt mitunter ihren Reiz aus. Und so ist wohl auch die jüngste zarte Aufwärtsbewegung zu erklären. Vorsichtige Anleger machen aber weiterhin einen Bogen um den Small Cap.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie!

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie!