Eine saftige 30-Prozent-Korrektur in weniger als vier Wochen müssen Aktionäre von Value Management & Research (VMR) momentan verkraften. Das ist selbst für einen Hot Stock üppig. Nur eine untergeordnete Rolle spielt dabei, dass der eigentlich für den 29. September angekündigte Halbjahresbericht noch immer nicht auf der Homepage von VMR veröffentlicht ist. Allerdings ist das momentane Zahlenwerk des Finanzdienstleisters aus Kronberg im Taunus ohnehin nicht sonderlich aussagekräftig. Laut Vorabzahlen betrug das Eigenkapital per Ende Juni 2,52 Mio. Euro – entsprechend 1,57 Euro pro Aktie. Wesentlich interessanter ist da schon die auf der jüngsten Hauptversammlung (HV) angekündigte Einbringung der Hamburger 4Free AG in die VMR. „Mit diesem Schritt gelingt der Gesellschaft der Wiedereinstieg in das operative Fondsgeschäft in Deutschland”, hieß es. Hintergrund der Transaktion: Ende April 2015 hat die NFS Capital AG einen Anteil von 24,9 Prozent an der VMR AG erworben und ist seitdem größter Einzelinvestor. Hinter dem in Liechtenstein ansässigen Vermögensverwalter NFS Capital steht der Finanzexperte Klaus Schwantge. Und der hat mit VMR einiges vor, denn die Hessen hatten in den vergangenen Jahren nicht sonderlich viel zu bieten, zumal ihre einzig operative Tochter Interinvest – ein Vermögensverwalter mit Sitz in Luxemburg – eher auf Sparflamme kochte. Kein Wunder, dass die Börsianer wochenlang auf eine Wiederbelebung der VMR-Geschäfte spekulierten.

Noch tut sich die Small-Cap-Gemeinde aber schwer, den 4Free-Deal vernünftig einzuschätzen. Kein Wunder, es fehlt einfach an belastbarem Zahlenmaterial. Zudem ist die Konstruktion nur schwer zu durchschauen. Hartnäckig hält sich in Nebenwertekreisen daher die Vermutung, dass die Netfonds-Gruppe über den 4Free-Umweg einen Teil-Exit vornimmt. Schließlich ist unklar, welche Investorengruppen genau hinter 4Free stehen. Dass es sich bei NFS und 4Free um komplett voneinander unabhängige Parteien handelt, will jedenfalls keiner so recht glauben, auch wenn es auf der HV von VMR so beteuert wurde. NFS Capital ist jedenfalls eingebettet in das Firmennetz der Netfonds-Gruppe, einem Maklerpool, der sich an Finanz- und Versicherungsberater wendet. Diese wiederum nutzen die NFS Netfonds Financial Service als Haftungsdach für ihre Aktivitäten. Die 4Free AG, die Fonds und andere Investments über die Internetplattformen fondsvermittlung24.de und 4free.de günstig für Privatanleger anbietet, tritt dabei als Vermittler der NFS Netfonds auf.

|

|

NSI Asset  |

|

Losgelöst davon: In einem ersten Schritt werden nun 79.000 der insgesamt 80.000 bestehenden 4Free-Anteile als Sacheinlage in die VMR eingebracht. Für jede 4Free-Aktie erhalten die Altgesellschafter 8,5 neue VMR-Papiere plus eine Zugabe von je 12,50 Euro: Insgesamt also 671.500 VMR-Aktien sowie 987.500 Euro in bar. Beim gegenwärtigen VMR-Kurs von 2,50 Euro entspricht das einem Gegenwert von knapp 2,67 Mio. Euro. Zumindest auf dem Papier ein gutes Geschäft für VMR. Laut Gutachten der Wirtschaftsprüfer DPRT aus Rellingen (nahe Hamburg) hat die 4Free-Sacheinlage nämlich einen Wert von 9,618 Mio. Euro. Ob die Gesellschaft diesen Betrag aber tatsächlich wert ist, darüber lässt sich trefflich streiten. Auf der HV wurde der für 2015 erwartete Umsatz mit mindestens 2 Mio. Euro angegeben – bei einer EBITDA-Marge von mehr als 30 Prozent. Das wären gut 600.000 Euro Ergebnis vor Zinsen, Steuern und Abschreibungen.

Wie bei vergleichbaren Transaktionen, gibt es auch bei VMR – neben der Sachkapitalerhöhung ohne Bezugsrecht – noch eine mehr oder weniger zeitgleich stattfindende Barkapitalerhöhung mit Bezugsrecht. So ist die Ausgabe von bis zu 123.581 Anteilscheinen geplant, wodurch die Gesamtzahl umlaufender Aktien am Ende auf 2.401.646 steigen könnte. Demnach wäre VMR mit rund 6 Mio. Euro kapitalisiert. Für normalerweise mit großen Summen argumentierende Börsianer ist das ein Bonsaibetrag. Andererseits hat VMR gegenwärtig auch nicht gerade viel an Gegengewicht zu bieten. Die Tochter Interinvest dümpelt herum, auf Gruppenebene kündigte der Vorstand im 2014er-Geschäftsbericht einen Fehlbetrag von rund 300.000 Euro für 2015 an. Und ob 4Free die Ertragskraft nachhaltig beflügelt, muss sich erst noch zeigen. Bleibt die Möglichkeit, dass NFS Capital zusätzlich die Geschäfte von Interinvest in Schwung bringt und tatsächlich so etwas wie ein kleiner FinTech-Player geformt wird. Ganz auszuschließen ist das nicht, noch stehen die gesellschaftsrechtlichen Veränderungen erst am Anfang. Wer den Titel im Depot hat, sollte also engagiert bleiben. Kann sein, dass sich die Aktie als Luftnummer entpuppt. Möglich ist aber auch das Gegenteil. Ein klassischer Hot Stock eben.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| NSI Asset | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

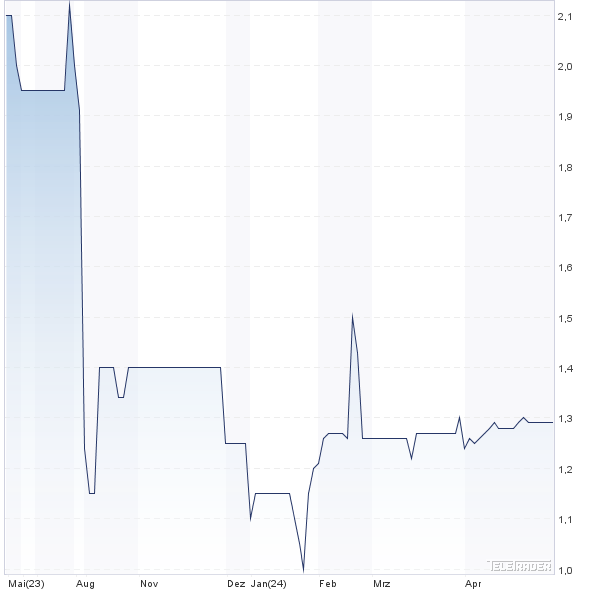

| A1RFHN | 1,290 | Halten | 6,07 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,33 | 18,43 | 0,78 | -7,09 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,98 | 9,54 | 0,63 | 47,89 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 31.08.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.09.2023 | 30.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,41% | -35,69% | 3,20% | -52,57% |

|

|||

Foto: picjumbo.com