Einen Aufschrei gab es schon mal nicht, als die Deutsche Börse Ende Januar die – bereits erstaunlich konkreten – Grundzüge ihrer für Ende September 2018 geplanten Revision der Leitindizes DAX, MDAX, SDAX und TecDAX präsentierte. Alles gut also? Nach Auffassung von boersengefluester.de ist das mitnichten so, auch wenn eine Renovierung der Indexlandschaft unbedingt erforderlich ist. Dass eine öffentliche Debatte über die Börsenpläne so gut wie nicht stattfindet, führen wir darauf zurück, dass vielen Marktteilnehmern eventuell noch gar nicht klar ist, wie groß die Welle eigentlich ist, die gerade angeschoben wird. Doch der Reihe nach: Übergeordnetes Thema der Indexhüter ist es, die in der Tat nicht mehr zeitgemäße strikte Trennung zwischen den Sektoren Technologie und Klassik aufzuheben. Bislang war es so, dass alle im Prime Standard gelisteten Aktien in eben diese beiden Schubladen einsortiert wurden. Je nach Börsenwert des Streubesitzes und der Höhe der Handelsumsätze entschied sich dann, ob ein Unternehmen in den MDAX, SDAX oder TecDAX aufgenommen wurde. Nur in der 1. Liga, also dem DAX, gibt es seit jeher eine Mischkultur. Das ist auch der Grund dafür, warum Technologiewerte wie SAP oder Infineon eine friedliche Koexistenz mit klassisch geprägten Firmen wie BASF oder Deutsche Lufthansa führen. Theoretisch könnte sogar ein TecDAX-Unternehmen von der Größenordnung Wirecard im DAX anklopfen. Was freilich nicht ging war, dass ein Unternehmen in zwei Indizes – also etwa DAX und TecDAX – gelistet wurde.

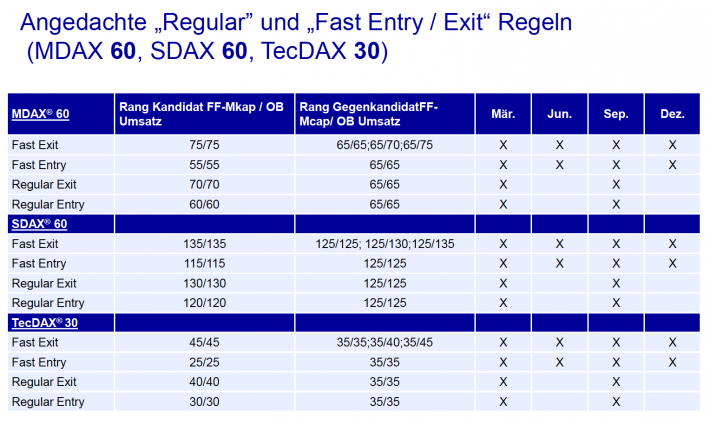

Genau hier setzt die erste wesentliche Änderung der Deutschen Börse an: Künftig sollen Doppellistings in den Kombinationen DAX/TecDAX, MDAX/TecDAX sowie SDAX/TecDAX möglich sein. Bezogen auf die Blue Chips würde das heißen, dass SAP, Deutsche Telekom und Infineon sowohl im DAX, als auch im TecDAX enthalten wären. Bezogen auf den DAX würde das vermutlich kaum einen jucken. In der Öffentlichkeit würden die Firmen wohl weiterhin als DAX-Mitglieder wahrgenommen werden. Ganz anders sehen die Folgen aber bezogen auf den TecDAX aus: Denn für SAP, Deutsche Telekom und Infineon müssten drei bisherige Indexmitglieder weichen, da die Gesamtstärke des TecDAX bei 30 Mitgliedern verharren soll. Ihren TecDAX-Platz räumen müssten aus heutiger Sicht der Biotechwert Medigene, der 3D-Druckspezialist SLM Solutions und die gerade erst für den TecDAX nominierte Isra Vision.

Kleinster Wert im TecDAX wäre dann vermutlich der ebenfalls gerade erst in den TecDAX beförderte Spezialmaschinenbauer Aumann – mit einem Freefloat-Börsenwert von rund 500 Mio. Euro. Bezogen auf den gesamten „TecDAX neu“ würde sich die Marktkapitalisierung aller 30 Indexwerte bei jetzigen Kursen nach Berechnungen von boersengefluester.de von derzeit 99,3 Mrd. Euro (62,8 Mrd. Euro Free-Float-MarketCap) auf dann 289,7 Mrd. Euro (207,6 Mrd. Euro Free-Float-MarketCap) erhöhen. Mit einer einzigen Regeländerung hätte die Deutsche Börse AG den Wert des TecDAX also mal eben um den Faktor drei in die Höhe getrieben. Was in der Gesamtschau nach einer deutlichen Aufwertung aussieht, bedeutet umgekehrt allerdings auch, dass die Einstiegshürden für potenzielle TecDAX-Kandidaten entsprechend wuchtiger werden.

Am eklatantesten sind die Auswirkungen freilich im SDAX. Grund: Zum einen dürfte rund die Hälfte der bisherigen TecDAX-Werte künftig einen zusätzlichen Platz im SDAX beanspruchen – dabei geht es um Firmen wie Bechtle, Carl Zeiss Meditec, Jenoptik , Aixtron, Cancom, RIB Software oder auch XING. Um die Verdrängungseffekte – die Deutsche Börse spricht in diesem Zusammenhang von „Crowding Out“– abzufedern, wird die Truppenstärke von SDAX und MDAX von derzeit 50 auf 60 Unternehmen erhöht. Kein Grund allerdings, um sich als Emittent in Sicherheit zu wiegen. Nach Berechnung der Indexexperten der ODDO Seydler Bank wären die SDAX-Plätze von Gesellschaften wie Tele Columbus, DIC Asset, Adler Real Estate, Grammer, Vossloh, Borussia Dortmund, KWS Saat und auch bet-at-home.com akut gefährdet. Keine schöne Aussicht für diese Firmen, da die Zugehörigkeit zum SDAX häufig ein wesentlicher Teil der Equity Story ist. Parallel dazu dürfte der Börsenwert aller SDAX-Unternehmen von derzeit 90,8 Mrd. Euro (41,6 Mrd. Euro Free-Float-MarketCap) auf dann 117,8 Mrd. Euro (56,6 Mrd. Euro Free-Float-MarketCap) klettern. Auch hier gilt: Grundsätzlich ist gegen Größe nichts einzuwenden an der Börse. Allerdings muss man sich schon fragen, ob Unternehmen wie Aumann oder der Fotospezialist CEWE mit Streubesitz-Kapitalisierungen nördlich von 400 Mio. Euro eine maßvolle Untergrenze für einen Small-Cap-Index sind. Wir sind hier schließlich nicht in Amerika, wo andere Dimensionen gelten.

Letztlich führt diese, wenn man so will, Gentrifizierung der Indizes dazu, dass immer mehr Unternehmen – die Rede ist vom viel gerühmten German Mittelstand – im Niemandsland der Börse verschwinden werden, zumal die Zahl der Researchberichte in Zeiten von MIFID II eher schmelzen wird. Bei aller Sympathie für die grundsätzliche Anpassung der Indexregeln: Für boersengefluester.de ist die Ausweitung bei SDAX und MDAX um 10 auf jeweils 60 Mitglieder deutlich zu eng gefasst. Das ist unserer Meinung nach der massive Kritikpunkt an der Umgestaltung. Vielmehr würden wir eine Ausweitung auf 70 Unternehmen in SDAX und MDAX begrüßen, um einen zu großen Gesichtsverlust zu vermeiden. Immerhin gehören gerade SDAX und MDAX zu den großen Erfolgsstorys der vergangenen Jahre. Dies gilt insbesondere vor dem Hintergrund, dass die Lücke zwischen SDAX und dem tiefer aufgehängten Börsensegment Scale künftig noch größer wird und via Neuemissionen oder Abspaltungen in den kommenden Monaten noch etliche interessante Firmen aufs Parkett strömen dürften – ohne Indexperspektive.

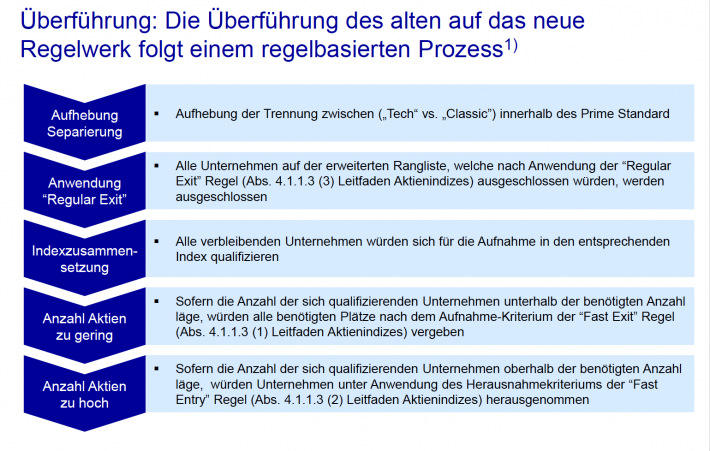

Und für eine Reihe dieser Unternehmen wird es wohl keine sinnvolle Option sein, statt einer SDAX-Notiz eine Mitgliedschaft im Scale 30 anzupeilen. Schließlich hat der Prime Standard unter Investoren schon noch einen anderen Klang als der Entry Standard-Nachfolger Scale. Eine Entscheidung, ob die Pläne der Börse 1:1 umgesetzt werden, ist zum Glück noch nicht gefallen. Noch bis zum 30. März 2018 holen die Frankfurter bei „allen Marktteilnehmern“ unter der E-Mail-Adresse [email protected] entsprechendes Feedback ein.