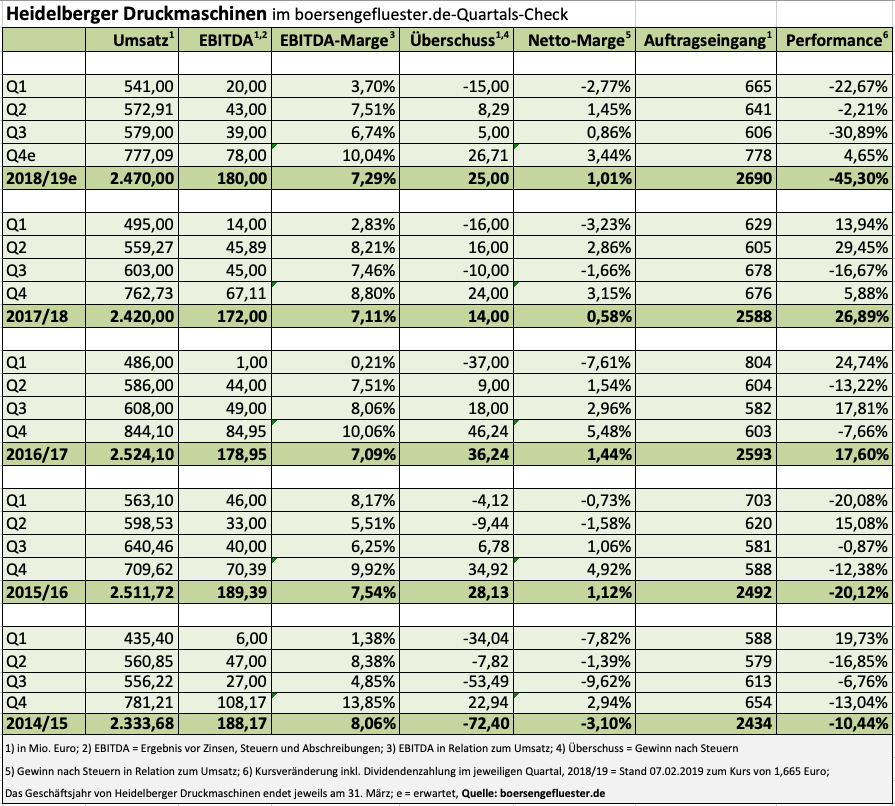

Schneller als gedacht gewinnt die harte Realität wieder Oberhand beim Aktienkurs von Heidelberger Druckmaschinen – und zwar in Form wenig inspirierender Zahlen für das dritte Quartal des Geschäftsjahrs 2018/19 (30. März). So kam der Druckmaschinenhersteller bei um vier Prozent rückläufigen Umsätzen von 579 Mio. Euro auf einen Überschuss von gerade einmal 5 Mio. Euro. Das entspricht zwar einer Verbesserung von 15 Mio. Euro gegenüber dem direkt vergleichbaren Quartal von 2017/18. Allerdings sind die Heidelberger damit immer noch ein ganzes Stück entfernt von einem wirklich ansehnlichen Turnaround, auch wenn die Jahreszahlen wegen steuerlichen Sondereffekte nur bedingt miteinander vergleichbar sind und das Unternehmen beherzt investiert hat – etwa in das neue Entwicklungszentrum. Nach neun Monaten 2018/19 steht jedenfalls noch ein Fehlbetrag von 2 Mio. Euro.

[sws_yellow_box box_size=”590″] Top & Flop-Auswertungen für 563 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Als Belastungsfaktoren führt der SDAX-Konzern die „aus dem letzten Tarifabschluss resultierenden Mehrkosten beim Personalaufwand, ein ungünstigerer Produktmix sowie höhere Entwicklungsaufwendungen aufgrund geringerer Aktivierung“ an. Per saldo hält Finanzvorstand Dirk Kaliebe zwar an seinen Prognosen für 2018/19 (moderates Umsatzwachstum bei einer EBITDA-Marge von 7,0 bis 7,5 Prozent) fest. Beim Blick auf den Aktienkurs muss man jedoch feststellen, dass die Investoren zunehmend daran zweifeln, ob die Digitalisierungsstory mit dem vermehrten Einsatz von Subskriptionsmodellen bis 2022 tatsächlich für Erlöse von rund 3 Mrd. Euro, ein EBITDA von 250 bis 300 Mio. Euro sowie einen Gewinn nach Steuern von mehr als 100 Mio. Euro gut ist.

[shortcodedisplaychart isin=”DE0007314007″ ct=”1Y” cwidth=”595″ cheight=”350″]

Das zeigt sich auch daran, dass Heidelberger Druck (8,15 Prozent) hinter Aixtron (14,40 Prozent) und Leoni (8,17 Prozent) der Titel mit dem höchsten Anteil an Shortsellern ist. Zum Vergleich: Bei Wirecard betrug diese Quote zuletzt zwischenzeitlich 6,20 Prozent. Ein wichtiger Punkt bleibt freilich die Absicht des chinesischen Druckmaschienenspezialisten Masterwork Group, sich via Kapitalerhöhung mit rund 8,5 Prozent an Heidelberger Druckmaschinen zu einem Ausgabepreis von 2,68 Euro je Aktien zu beteiligen. Dadurch würden dem Unternehmen brutto rund 63,5 Mio. Euro zufließen. Ob der Deal im ersten Kalenderquartal 2019 aber tatsächlich so über die Bühne geht, bleibt abzuwarten. Immerhin ist die Notiz von HeidelDruck zuletzt auf 1,65 Euro geschmolzen. Keine Frage: Gemessen am Buchwert und dem Kurs-Umsatz-Verhältnis ist die Aktie super ansprechend bewertet. Und sollte die Gesellschaft ihre Mittelfristziele einlösen, käme sie auf ein KGV von deutlich weniger als 5. Doch die Zweifel wachsen, ob sich tatsächlich ein derartiger Rendite-Umschwung bewerkstelligen lässt. Die Quartale ziehen schließlich schnell ins Land und gefühlt kommt Heidelberger Druckmaschinen ergebnismäßig kaum von der Stelle.

[basicinfoboxsc isin=”DE0007314007″]

[financialinfobox wkn=”731400″]

Foto: Heidelberger Druckmaschinen AG

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.[/sws_blue_box]