Nach der rasanten Performance von 2017 hofften die Investoren natürlich darauf, dass der Aktienkurs von HanseYachts 2018 seinen Aufwärtstrend fortsetzen würde. Doch die fundamentalen Zahlen blieben – auch bedingt durch eine Reihe von Sonderfaktoren – zuletzt hinter den Erwartungen zurück. Das zeigte Wirkung im Aktienkurs, der im laufenden Jahr um ein knappes Viertel zurückfiel und den Börsenwert des im General Standard gelisteten Unternehmens auf knapp 91 Mio. Euro drückte. Im Interview mit boersengefluester.de zeigt sich Finanzvorstand Sven Göbel jedoch zuversichtlich, dass es demnächst wieder aufwärts geht. Immerhin peilt Göbel für das Geschäftsjahr 2018/19 (30. Juni) eine deutliche Ergebnisverbesserung an und stellt weitere Margenverbesserungen in Aussicht. Zudem verrät der Manager, wie er über das Thema Akquisitionen denkt, welche Boote zurzeit besonders gefragt sind und wie es um die Konzernfinanzen der Greifswalder steht.

Herr Göbel, Sie sind begeisterter Segler. Was ist Ihre favorisierte Yacht und warum?

Sven Göbel: Ich selbst bin Eigner einer neuen Dehler 38 und verbringe damit sowohl den Sommerurlaub mit meinen beiden Kindern und meiner Frau, nehme aber auch gerne einmal mit meinem Kollegen an einer Regatta teil. Zuvor hatte ich eine Dehler 29 besessen. Mein aktuelles Boot ist für uns der ideale Kompromiss guter Segel- und Wohneigenschaften.

Sven Göbel: Ich selbst bin Eigner einer neuen Dehler 38 und verbringe damit sowohl den Sommerurlaub mit meinen beiden Kindern und meiner Frau, nehme aber auch gerne einmal mit meinem Kollegen an einer Regatta teil. Zuvor hatte ich eine Dehler 29 besessen. Mein aktuelles Boot ist für uns der ideale Kompromiss guter Segel- und Wohneigenschaften.

HanseYachts hat im Geschäftsjahr 2017/18 nach vorläufigen Zahlen mit 140 Mio. Euro einen Rekordumsatz erzielt und ist mit vollen Büchern ins Geschäftsjahr 2018/19 (30. Juni) gestartet. Welche Modelle werden derzeit besonders nachgefragt?

Sven Göbel: Wir verfügen aktuell über ein Rekordauftragsbuch, in dem insbesondere sehr viele Motorboote enthalten sind. Unsere Produktpalette an Yachten der Marke Sealines gehört zu den neuesten auf dem Markt, die Kunden bekommen sehr viel Boot für ihr Geld. In Folge wachsen unser Händlernetz und auch der Auftragsbestand kräftig. Der Absatz von Segelbooten bewegt sich derzeit auf einem normalen Niveau, hier sticht die Hanse 418 hervor, die in ihrem zweiten Lebensjahr nun sehr deutlich über der Vorgängerin liegt.

Es gibt auch einen Wermutstropfen: Der operative Gewinn hat sich im abgelaufenen Geschäftsjahr mehr als halbiert. Abgesehen von Sonderfaktoren wie der extremen Witterung und der Grippewelle im Frühjahr, welche weiteren Faktoren haben zu diesem deutlichen Ergebnisrückgang beigetragen?

Sven Göbel: Eindeutig die vielen Jahre des Wachstums hintereinander – und ohne Pause. Die hohe Nachfrage hat uns kaum eine Chance gelassen, die internen Abläufe grundlegend zu optimieren. Geplant war ein moderateres Herangehen an die Marke von 140 Mio. Euro Umsatz, aber wenn die Kunden unsere Produkte haben wollen und sich auch neue Märkte erschließen lassen, muss der Marktanteil geholt werden. Es gibt schließlich auch Zeiten, in denn dies eindeutig schwerer fallen würde. Wir sind eine Manufaktur von Luxusgütern. Bei so vielen Tätigkeiten sollte jeder Handschlag sitzen und trainiert sein.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 140,27 | 146,69 | 128,39 | 120,75 | 132,38 | 164,00 | 193,00 | |

| EBITDA1,2 | 5,01 | 8,40 | 3,81 | -2,33 | -6,15 | -4,50 | 8,80 | |

| EBITDA-Marge3 | 3,57 | 5,73 | 2,97 | -1,93 | -4,65 | -2,74 | 4,56 | |

| EBIT1,4 | -0,64 | 3,18 | -14,37 | -8,15 | -11,63 | -10,10 | 2,20 | |

| EBIT-Marge5 | -0,46 | 2,17 | -11,19 | -6,75 | -8,79 | -6,16 | 1,14 | |

| Jahresüberschuss1 | -2,28 | 2,36 | -15,86 | -8,99 | -20,72 | -12,70 | 1,35 | |

| Netto-Marge6 | -1,63 | 1,61 | -12,35 | -7,45 | -15,65 | -7,74 | 0,70 | |

| Cashflow1,7 | 1,09 | 2,20 | 2,37 | 8,69 | -0,85 | -4,60 | 7,50 | |

| Ergebnis je Aktie8 | -0,21 | 0,21 | -1,32 | -0,64 | -1,32 | -0,67 | 0,07 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Mazars |

Für das laufende Geschäftsjahr stellen Sie einen starken Anstieg des operativen Ergebnisses vor Abschreibungen, Zinsen und Steuern (EBITDA) sowie ein positives Jahresergebnis im einstelligen Millionen-Euro-Bereich in Aussicht. Welche Annahmen liegen dieser Prognose zugrunde und welche Lehren haben Sie aus der unbefriedigenden Ergebnisentwicklung im vergangenen Geschäftsjahr gezogen?

Sven Göbel: Wir haben fünf Fertigungsstraßen und achten stärker darauf, die Innovationen besser zu verteilen. Bekommt ein Band zu viele neue Produkte, können ungeübte Abläufe und zu viele Aufträge den Ablauf verstopfen, was überdurchschnittlich hohe Kosten zur Folge hat. Es kann bei der Produktpolitik also nicht nur nach dem Markt gehen. Wir haben eine gute Umsatzhöhe erreicht, nun fällt es leichter, die Abläufe zu optimieren. Außerdem können und werden wir die Lieferverträge neu verhandeln, da wir in eine ganz andere Größenordnung gerutscht sind. Vor kurzer Zeit lag unser Gruppenumsatz noch im zweistelligen Millionenbereich, inzwischen eröffnen sich uns deutliche günstigere Einkaufsoptionen.

Machen Sie sich keine Sorgen, dass zum Beispiel der Brexit oder die Währungsschwankungen in der Türkei sich negativ auf der Nachfrageseite bemerkbar machen könnte? Welche Märkte könnten dies ausgleichen?

Sven Göbel: In den vergangenen Jahren hat sich HanseYachts geographisch deutlich breiter aufgestellt, was uns zum großen Teil unabhängig von lokalen Krisen und damit einhergehenden lokalen Nachfrageschwankungen macht. Diese Strategie werden wir auch künftig vorantreiben. Es ist aber verständlich, dass Kunden in England derzeit eher defensiv agieren, solange sie nicht wissen, wie hoch der Zoll auf ihr Produkt sein wird. Auch der Verfall der Lira könnte noch negative Folgen haben. Bisher konnten wir solche lokalen Einflüsse aber noch anderweitig ausgleichen.

|

|

HanseYachts  |

|

Im September hat HanseYachts auf dem Cannes Yachting Festival, eine der bedeutendsten Yachtmessen, zahlreiche Neuheiten präsentiert. Wie sind diese beim Messepublikum angekommen? Haben sich Ihre Erwartungen erfüllt?

Sven Göbel: Cannes war wie immer sehr gut. Es wurden Verkäufe im Rahmen der Erwartungen getätigt und das bei allen unseren Marken. Bereits im vergangenen Jahr hatten wir unser Engagement dort stark verstärkt und dies zahlt sich nun aus. Wir hatten zudem zum ersten Mal zwei Katamarane in Cannes vorgestellt und viele gute Gespräche mit Folgeterminen. Diese Termine finden nun im Nachgang statt und haben das Potenzial, der größte Erfolg von Cannes in diesem Jahr zu werden.

Apropos Katamarane: Wie geht es mittelfristig bei Privilège weiter? Noch läuft der Katamaran-Hersteller ja formal über die Bücher von Aurelius. Wann ist hier eine Eingliederung in den HanseYachts-Konzern geplant und wie würde so ein Prozess aussehen?

Sven Göbel: Unser Großaktionär Aurelius hat Privilège gekauft – dort ist auch noch das Risiko. Privilège hat seinen Turnaround noch nicht vollzogen, daher können wir den Kauf noch nicht vorbereiten oder strukturieren. Ein Kauf in etwa zum Zeitpunkt des Break-evens wäre für HanseYachts wohl optimal, dieser hängt aber an wenigen Booten, ein Katamaran von Privilége kostet zwischen 1,3 und 4,5 Mio. Euro.

Zuletzt konnte HanseYachts seine Position als zweitgrößte Segelyachtwerft der Welt weiter ausbauen und im Markt für Freizeit-Motorboote von 30 bis 55 Fuß in die weltweite Top 10 aufrücken. Wollen Sie auch zukünftig durch weitere Übernahmen aktiv an der Branchenkonsolidierung teilnehmen oder steht vorerst die Optimierung des eigenen Portfolios im Vordergrund?

Sven Göbel: Mittelfristig peilen wir die Umsatzschwelle von 200 Mio. Euro an – bei 10 bis 12 Prozent EBITDA-Marge. Das könnte, abhängig von der Marktlage, auch mit dem heutigen Portfolio plus Privilège geschafft werden. Aber wir schauen jederzeit opportunistisch auf den Markt. Wir haben dazu einige Fokusgebiete und Branchen, auf die wir ein besonderes Augenmerk legen. Ergibt sich dort eine lukrative Chance, schlagen wir zu.

Wo sehen Sie aktuell das größte Potenzial für Ergebnissteigerungen und bis wann wollen Sie die angekündigte Margensteigerung auf 10 bis 12 Prozent erreichen?

Sven Göbel: Das bisherige Mittelfristziel von 2012 hatten wir im letzten Fiskaljahr geknackt. Mal sehen, wie lang es diesmal dauert. Mit Moody, Fjord, Privilège und auch Dehler haben wir ein Markenportfolio, das zunehmend durch sehr luxuriöse Produkte geprägt ist, was sich in Zukunft positiv auf die Marge auswirken sollte. Derzeit arbeiten wir stärker am Profitziel.

Im Juli haben Sie Ihre Unternehmensanleihe 2014/19 im Volumen von 13 Mio. Euro gut ein Jahr vor Laufzeitende vorzeitig zurückgezahlt. Durch die deutlich niedrigeren Refinanzierungszinsen sparen Sie zukünftig mindestens 0,7107 Mio. Euro pro Jahr. Ist die in den vergangenen Jahren erfolgte Neuausrichtung der HanseYachts AG damit abgeschlossen oder gibt es weiteren Optimierungsbedarf bei den Konzernfinanzen?

Im Juli haben Sie Ihre Unternehmensanleihe 2014/19 im Volumen von 13 Mio. Euro gut ein Jahr vor Laufzeitende vorzeitig zurückgezahlt. Durch die deutlich niedrigeren Refinanzierungszinsen sparen Sie zukünftig mindestens 0,7107 Mio. Euro pro Jahr. Ist die in den vergangenen Jahren erfolgte Neuausrichtung der HanseYachts AG damit abgeschlossen oder gibt es weiteren Optimierungsbedarf bei den Konzernfinanzen?

Sven Göbel: Der große Schritt ist getan. Wir haben mit den uns finanzierenden Banken eine Struktur geschaffen, die es dem Unternehmen erlaubt, auch auf zukünftige Entwicklungen reagieren zu können. Eine kleine Finanzierungstranche kämpft vor ihrer Zuteilung noch mit den administrativen Notwendigkeiten des polnischen Finanzamts, aber darüber hinaus ist die Struktur dann so wie wir sie gerne haben wollten.

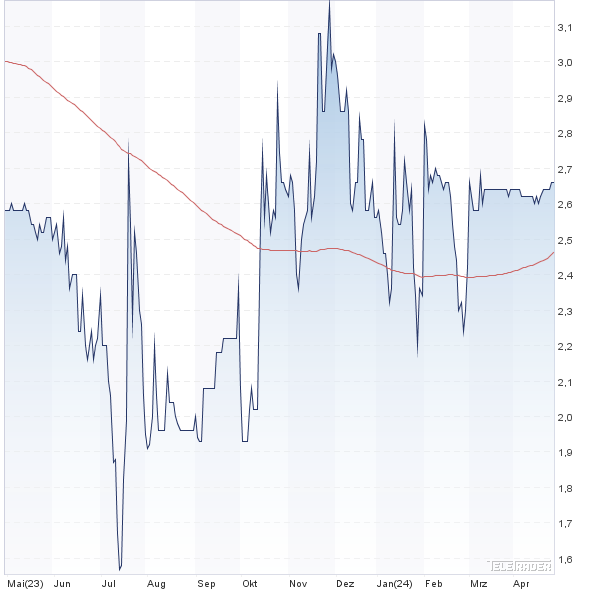

Seit Jahresbeginn bewegt sich die HanseYachts-Aktie in unruhiger See. Wann dürfen Ihre Aktionäre wieder etwas mehr Rückenwind erwarten?

Sven Göbel: Das aktuelle Börsenumfeld ist in der Tat unruhig. Das trifft uns natürlich auch. Ich bin aber überzeugt davon: Sobald man die Wirkung unserer aktuellen Arbeiten am Profitziel in den Zahlen wiederfindet, wird sich das auch im Aktienkurs widerspiegeln.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| HanseYachts | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0KF6M | 2,640 | Halten | 50,31 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,57 | 23,38 | 0,54 | -7,40 |

| KBV | KCV | KUV | EV/EBITDA |

| -4,68 | - | 0,29 | -15,49 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 07.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 13.10.2023 | 28.03.2024 | - | 19.01.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,63% | 7,93% | 3,13% | 0,00% |

|

|||

Fotos: HanseYachts AG

Sven Göbel war nach dem Studium des Wirtschaftsingenieurwesens (Fachrichtung Maschinenbau) an der Technischen Universität Darmstadt in leitenden Funktionen von unterschiedlichen Produktionsfirmen tätig. Er verfügt über umfassendes Branchenwissen aus der Kunststoffverarbeitung, Glasindustrie und Getränkeindustrie. In den letzten Jahren arbeitete Sven Göbel, Jahrgang 1964, als Interimsmanager im Bereich Restrukturierung. Seit Juli 2012 ist er Finanzvorstand und Sprecher des Vorstandes der HanseYachts AG mit Sitz in Greifswald.

Sven Göbel war nach dem Studium des Wirtschaftsingenieurwesens (Fachrichtung Maschinenbau) an der Technischen Universität Darmstadt in leitenden Funktionen von unterschiedlichen Produktionsfirmen tätig. Er verfügt über umfassendes Branchenwissen aus der Kunststoffverarbeitung, Glasindustrie und Getränkeindustrie. In den letzten Jahren arbeitete Sven Göbel, Jahrgang 1964, als Interimsmanager im Bereich Restrukturierung. Seit Juli 2012 ist er Finanzvorstand und Sprecher des Vorstandes der HanseYachts AG mit Sitz in Greifswald.