Über Monate hat flatex den Kapitalmarkt mit seinem im Sommer 2019 angekündigten “Strategic Review” in Atem gehalten. Mit einem überraschenden Ausgang: Statt des allgemein erwarteten Verkaufs des Unternehmens an einen Wettbewerber oder eine Private Equity-Gesellschaft hat die ehemalige FinTech Group selbst einen großen Deal abgeschlossen und den niederländischen Discountbroker DeGiro übernommen. Im Interview mit boersengefluester.de spricht flatex-CEO Frank Niehage über die Hintergründe der Transaktion und wie es nun bei flatex und DeGiro weitergeht. Außerdem verrät Niehage, warum er die flatex-Aktie für deutlich zu günstig hält und warum das Thema Delisting vom Tisch ist.

Herr Niehage, was hat Sie so sicher gemacht, dass der Kauf des niederländischen Discount-Brokers DeGiro am Kapitalmarkt so gut ankommen wird?

Frank Niehage: flatex und DeGiro ergänzen sich einfach sehr komplementär. DeGiro ist heute bereits in 18 Ländern international aufgestellt. Wir waren vor unserem organischen Markteintritt in die Niederlande im vergangenen Jahr lediglich in zwei Ländern tätig: Deutschland und Österreich. Wir wollten immer europäischer werden! Durch den Kauf von DeGiro sind wir jetzt der führende unabhängige Online-Broker in Europa. Wir rechnen in diesem Jahr mehr als 1 Million Kunden sowie über 35 Millionen Transaktionen in 2020. Und wenn man die Januar-Zahlen anschaut, deutet vieles steil aufwärts: insgesamt 35.000 Neukunden, davon verteilen sich 23.000 auf DeGiro und 12.000 auf flatex. Da wir unsere aktuellen Europa-Ziele übererfüllt haben, werden wir uns neue, höhere Ambitionen stecken müssen.

Frank Niehage: flatex und DeGiro ergänzen sich einfach sehr komplementär. DeGiro ist heute bereits in 18 Ländern international aufgestellt. Wir waren vor unserem organischen Markteintritt in die Niederlande im vergangenen Jahr lediglich in zwei Ländern tätig: Deutschland und Österreich. Wir wollten immer europäischer werden! Durch den Kauf von DeGiro sind wir jetzt der führende unabhängige Online-Broker in Europa. Wir rechnen in diesem Jahr mehr als 1 Million Kunden sowie über 35 Millionen Transaktionen in 2020. Und wenn man die Januar-Zahlen anschaut, deutet vieles steil aufwärts: insgesamt 35.000 Neukunden, davon verteilen sich 23.000 auf DeGiro und 12.000 auf flatex. Da wir unsere aktuellen Europa-Ziele übererfüllt haben, werden wir uns neue, höhere Ambitionen stecken müssen.

Anfang Juli 2019 hatten Sie die Aktienmärkte mit der Ankündigung überrascht, gemeinsam mit der Investmentbank Lazard strategische Optionen bezüglich der künftigen Ausrichtung zu prüfen. Damals spekulierten viele Anleger darauf, dass flatex übernommen wird. Was war eigentlich der Auslöser für diesen Strategic Review?

Niehage: Ein Strategic Review ist in regelmäßigen Abständen eine notwendige Standortbestimmung und gut für das Unternehmen. Denken Sie zurück: Nachdem wir zuvor fünf Jahre hintereinander sehr erfolgreich und profitabel gewachsen sind, haben wir uns zurecht gefragt: Wird das die nächsten fünf Jahre so weitergehen? Schließlich machen viele Unternehmen den Fehler zu glauben, dass die Vergangenheit eine Garantie für die Zukunft ist.

Wir haben uns sehr selbstkritisch gefragt: Wie wird sich der Markt entwickeln, wohin tendiert der Wettbewerb und was macht das regulatorische und politische Umfeld? Die Frage war, was wir tun müssen, um weiter so erfolgreich zu sein. Es ist nun über ein Jahr her, dass wir diesen proaktiv eingeleitet hatten. Das Ergebnis dieser Reflexion, diese neue Wachstumschance mit DeGiro, spricht für sich.

Vermutlich ein Prozess mit vielen Wendungen.

Niehage: So war es in der Tat – schließlich sind nicht viele unserer Peers in der Lage, eine viertel Milliarde Euro für den größten europäischen Wettbewerber aus eigener Kraft zu stemmen. Nach allen Abwägungen ist jedoch unsere Erkenntnis gewesen, dass es richtig ist, die Firma eigenständig weiterzuentwickeln. Wir sind stark genug, um auch weiter aus eigener Kraft wachsen zu können. Wir brauchten dazu auch keine externe Finanzierung und hatten bereits alle notwendigen Hauptversammlungsbeschlüsse. So begeben wir im Rahmen einer Sachkapitalerhöhung 7,5 Millionen neue Aktien zum Closing. Und welche Firma kann dann, wie wir, das Delta zum Kaufpreis von 250 Mio. Euro noch in Cash (60 Mio. Euro) begleichen? Das geschieht aus der Position der Stärke heraus. Apropos: 9,4 Prozent haben wir bereits im Dezember für 23,6 Millionen erworben.

|

|

flatexDEGIRO  |

|

Sie erwähnten, in wie vielen Ländern DeGiro bereits aktiv ist. Heißt das im Umkehrschluss, dass es den Claim „flatex goes europe“ so nicht mehr gibt?

Niehage: Wissen Sie: Wenn man heute jemanden in Frankreich, Italien, Schweden, Portugal oder Spanien fragt, ob er flatex kennt, dann muss man nicht überrascht sein, wenn die Antwort Nein ist. Testen Sie es selbst: Auf „Do you know DeGiro?“, bekommt man in weiten Teilen Europas ein Ja. Die Marke DeGiro ist bei unseren europäischen Freunden ein Pfund. Entsprechend werden wir Marketing-Aufwände für flatex einsparen können, ja, tun das schon jetzt. Welchen Weg flatex als Brand auf internationaler Bühne einnimmt, werden wir nach dem Closing entscheiden. Das Closing erwarten wir aktuell für Mai 2020.

Wie geht es danach weiter?

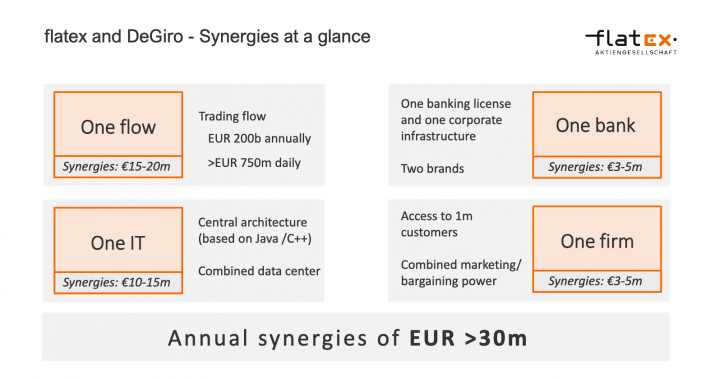

Niehage: Sofort nach dem Closing werden wir alles Erforderliche einleiten, um noch im Jahr 2020 einen großen Teil der 30 Mio. Euro EBITDA-Synergien (Anm. der Red: EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen) pro Jahr zu heben. Außerdem werden wir uns Gedanken machen, auf welche der 18 DeGiro-Länder wir uns fokussieren. In mindestens sechs bis acht Märkten gehören wir bereits gemeinsam zu den führenden Anbietern.

Wo setzen Sie dafür überall an?

Niehage: Lassen Sie mich vorab Folgendes sagen: DeGiro hat heute rund 250 Mitarbeiter, wir kommen auf circa 550 Mitarbeiter – zusammen sind wir also etwa 800. Wir brauchen jeden Mitarbeiter. Wir werden niemanden entlassen. DeGiro hat zwei Standorte, wir haben neun. Wir werden jeden Standort belassen. Bei diesem Deal steht die Personalkostenreduktion nicht im Vordergrund. Hier geht es darum, das Beste aus zwei Welten zu schaffen. DeGiro wächst seit dem Bekanntgeben des Deals mit bis zu 1.000 Neukunden pro Tag in mehr als 18 Ländern. Und wir haben uns gefragt: Woher kommt das Rekordergebnis im Januar mit über 35.000 Neukunden? Die Analyse hat ergeben, dass DeGiro über ein Jahr in einem Verkaufsprozess war und es bei den Kunden eine Unsicherheit gab, was mit dem Unternehmen passiert. Die ist jetzt weg. Die Kunden von DeGiro und flatex finden den Deal super.

Das allein sorgt für 30 Mio. Euro Ergebnispotenzial?

Niehage: Hier spielen mehrere Faktoren eine Rolle: Wichtig zu wissen ist, dass DeGiro eine Wertpapierhandelsbank ist. DeGiro führt keine eigenen Konten mit Guthaben und auch kein klassisches Wertpapierkreditbuch. Beide Produkte sind bei DeGiro ausgelagert. Nach dem Closing ermöglichen wir allen, DeGiro Kunden neue Konten bei der flatex Bank AG zu eröffnen. Damit kommen die DeGiro-Kunden in den Genuss des deutschen Einlagenschutzes bis zu 100.000 Euro. Das ist regulatorisch im Sinne der Kunden eine Verbesserung. Zuvor waren nur maximal 20.000 Euro abgesichert. Also: Mehr Sicherheit für DeGiro-Kunden und eine klare Struktur mit einem Konto bei einer europäischen Vollbank. Das ist der erste Quickwin.

Was sind die anderen Punkte?

Niehage: DeGiro bietet den Kunden über eine Zusammenarbeit mit ABN Amro einen mit Wertpapieren besicherten Kredit an. Das Kreditbuch beläuft sich mittlerweile auf 250 Millionen Euro. Darauf erwirtschaftet ABN eine marktübliche Marge und vereinnahmt diese auch. Nach dem Closing wird dieses Kreditbuch sukzessive auf die flatex Bank übertragen, so dass dann auch die Marge bei uns anfällt. Als Vollbank können wir das halt selber und brauchen dazu keine fremde Hilfe. Vergessen Sie nicht, dass wir auch technisch bestens mit DeGiro kompatibel sind. Beide Banksysteme sprechen Java, JavaScript und C++. Das ist ein Glücksfall. An dieser wichtigen Stelle lassen sich ganz einfache Synergien ohne ein kompliziertes und teures Migrationsprojekt heben. Die beiden Systeme müssen lediglich über Schnittstellen verbunden werden und können dann zukünftig miteinander kommunizieren.

Ziel ist es, den gemeinsamen Kunden über einen “Single Sign-on” das Beste beider Welten anzubieten. Das bedeutet zum Beispiel folgendes: Ein DeGiro Kunde eröffnet ein flatex-Konto und kann damit neben den Leistungen von DeGiro auch automatisch auf die Leistungen von flatex zugreifen. Darüber hinaus haben wir bei flatex in den letzten Jahren in zwei hochmoderne active-active Rechenzentren investiert. Die DeGiro hat diese Rechenzentrumsleistungen „outgescourced” und kann diese zukünftig kostengünstiger über flatex nutzen.

Was bedeutet „Best of both worlds“ genau?

Niehage: Heute können flatex-Kunden bestimmte Dinge nicht, die DeGiro-Kunden können und umgekehrt. Beispiel: Bei DeGiro kann man Futures und Options traden, bei flatex nicht. Bei DeGiro können Sie Ihre Wertpapiere über den Broker verleihen und sich dann die Leihgebühr mit dem Broker teilen. Bei flatex geht das nicht. Bei flatex gibt es die Möglichkeit, Late-Trading zu nutzen – zum Beispiel über Tradegate. Bei DeGiro gibt es das nicht. Durch die Verknüpfung werden zukünftig DeGiro-Kunden Late-Trading nutzen können, flatex-Kunden möglicherweise über die holländische Lizenz Wertpapierleihen tätigen oder auch Futures and Options traden. Diese Synergien bringen nochmal 5 bis 10 Mio. Euro EBITDA.

Last but not least haben wir allein im vergangenen Jahr über 6 Mio. Euro für Marketing ausgegeben und damit über 30.000 Neukunden für flatex gewonnen. Dieses Jahr werden wir in Holland so gut wie nichts für Marketing ausgeben. Weiterhin hat DeGiro 3 bis 4 Mio. Euro für Marketing in Deutschland und Österreich ausgegeben. Das brauchen sie jetzt auch nicht mehr in der Höhe. Wir werden also erhebliche Reduktionen im Marketingaufwand haben. Wenn Sie alles zusammenrechnen, werden wir sehr einfach 30 Mio. Euro EBITDA-Potenzial heben und haben dabei keinen Mitarbeiter entlassen, keinen Standort geschlossen und noch nicht einen einzigen Preis verändert.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 107,01 | 125,10 | 131,95 | 261,49 | 417,58 | 406,96 | 390,73 | |

| EBITDA1,2 | 32,07 | 42,37 | 37,58 | 98,43 | 112,09 | 183,28 | 140,35 | |

| EBITDA-Marge3 | 29,97 | 33,87 | 28,48 | 37,64 | 26,84 | 45,04 | 35,92 | |

| EBIT1,4 | 26,48 | 30,62 | 24,75 | 73,79 | 80,26 | 151,28 | 104,35 | |

| EBIT-Marge5 | 24,75 | 24,48 | 18,76 | 28,22 | 19,22 | 37,17 | 26,71 | |

| Jahresüberschuss1 | 16,80 | 17,47 | 14,91 | 49,92 | 51,55 | 106,19 | 71,86 | |

| Netto-Marge6 | 15,70 | 13,96 | 11,30 | 19,09 | 12,35 | 26,09 | 18,39 | |

| Cashflow1,7 | 0,11 | 250,07 | -157,25 | 141,45 | 125,03 | 113,32 | 63,08 | |

| Ergebnis je Aktie8 | 0,15 | 0,16 | 0,14 | 0,55 | 0,47 | 0,97 | 0,65 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,04 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

Wie sieht das aus regulatorischer Sicht aus? Müssen sich DeGiro-Kunden noch mal neu bei flatex legitimieren?

Niehage: Wir sind da in Diskussionen und Planungen – unter anderem auch mit der holländischen Aufsicht. Deswegen möchte ich dem nicht vorgreifen. Wir haben natürlich ganz hohes Interesse daran, dass das Prozedere für die Kunden so schnell und einfach wie möglich wird.

Sie sagten, in der Beurteilung ihrer strategischen Optionen habe auch das allgemeine Umfeld eine Rolle gespielt. Wie schätzen Sie hier die Lage ein?

Niehage: Die Transaktionssteuer ist ein heißes Thema, quasi über Nacht wurde ein dritter Steuertopf erfunden, wonach aus Finanztermingeschäften ab 2021 nur noch bis zu 10.000 Euro Verlustverrechnung erlaubt werden soll. Es wird darüber nachgedacht, ob man den deutschen Banken und Brokern per Gesetz verbieten soll, Negativzinsen weiterzugeben. Wissen Sie: Ich habe immer betont: Wir machen das nur so lange, wie es die Negativzinsen für uns als Bank gibt. Wenn die EZB sie uns nicht mehr berechnet, berechnen wir sie auch den Kunden nicht mehr.

Ein heißes Thema in der Szene sind seit geraumer Zeit die „Null-Broker“. Wie stehen Sie dazu?

Niehage: Wenn Sie sich anschauen, wie sich die Gebühren in den vergangenen zehn Jahren entwickelt haben, dann werden Sie feststellen, dass im Grunde alle Broker sukzessive über die Jahre erhöht haben. Also: Es wird ja immer behauptet, dass alles billiger wird und sogar auf Null geht. Stimmt gar nicht! Das habe ich unlängst auch einem Ihrer niederländischen Kollegen gesagt. Und hier rede ich vor allen Dingen über die Marktführer. Maßgeblich sind hier – neben uns – CortalConsors, ING-DiBa und comdirect. Wir haben zusammen 80 bis 90 Prozent vom Markt in Deutschland. Alle haben die Preise erhöht.

In den USA ist Free-Trading aber bereits Realität. Stichwort Robin Hood. Schwappt die Welle nicht längst zu uns herüber?

Niehage: Natürlich wird immer wieder darüber geredet, dass Robin Hood bald nach Europa kommt. Also: Erstens sind sie bis jetzt noch nicht gekommen und zweitens ist das Geschäftsmodell von Robin Hood nicht so einfach auf Europa mit einem Negativzinsumfeld transformierbar. Die bieten zwar viele Leistungen günstig bzw. umsonst an, aber verzinsen die Guthaben der Kunden auf ihren Konten nicht und haben den Vorteil, dass in den USA ein ganz anderes Zinsumfeld herrscht. Auch wird der flow an Hedgefonds verkauft, was in Europa so nicht einfach möglich ist.

Wo positionieren Sie in der neuen Konstellation mit DeGiro denn jetzt flatex? Gestartet war das Unternehmen ja mal als so eine Art Volksbroker. Umso höhere Wellen hat die Ankündigung geschlagen, dass flatex eine Depotgebühr einführt.

Niehage: Vorab: In diesem Jahr erwarten wir 35 Millionen Transaktionen gemeinsam mit DeGiro. Das macht einen Flow von über 200 Mrd. Euro pro Jahr aus. Diese Muskeln werden wir natürlich nutzen, um unsere Verhandlungsposition mit unseren Produkt- und Abwicklungspartnern zu stärken. Wenn ich aber sehe, dass alle ernst zu nehmenden Wettbewerber neue Gebühren einführen oder erhöhen, dann erkenne ich keine Notwendigkeit, Preise bei uns auf Null zu setzen. Ja, wir führen zum 1. März 2020 eine Depotgebühr von 0,1 Prozent ein. Gleichzeitig senken wir aber die Kosten für ausländischen Börsenhandel und reduzieren die Gebühr bei der Erstattung von ausländischen Dividendenzahlungen. Diese Themen waren den Kunden früher immer ein Dorn im Auge. Darüber hinaus führen wir zum 1. März für unsere besten Kunden einen VIP-Club ein.

Wer bekommt den VIP-Status bei flatex?

Niehage: Das sind Kunden, die mehr als 500 Trades im Jahr machen oder mindestens 75.000 Euro Lombardkreditlinie bei uns in Anspruch nehmen. Im VIP-Club gibt es keine Depotgebühren und es werden auch keine Negativzinsen berechnet. Zudem gibt es eine VIP-Hotline, eine VIP-E-Mail-Adresse und es gibt Special-Events mit dem Senior-Management der Firma. Klare Kundenbindungselemente. Nochmal: Für die guten flatex-Kunden wird es ab 1. März 2020 eher günstiger. Für die Kunden, die bei uns nur ganz gelegentlich traden, aber exotische Wertpapiere verwahren lassen, die zu hohen Kosten für uns führen, wird es teurer. Die müssen dann 0,1 Prozent Depotgebühr zahlen, um ihre Wertpapiere bei uns zu parken. Das bedeutet bei einem durchschnittlichen Volumen von 30.000 Euro im Jahr 30 Euro, also 2,5 Euro im Monat. Dagegen haben wir folgende Gebühren reduziert, keine Gebühr für ausländische Dividendenzahlungen (vorher: 5,90 Euro) und Reduktion der Orderkosten im ausländischen Börsenhandel auf 5,90 Euro (vorher: 15,90 Euro). Unser Geschäftsmodell basiert nun mal auf Transaktionen und nicht auf das Verwahren von Wertpapieren.

Niehage: Das sind Kunden, die mehr als 500 Trades im Jahr machen oder mindestens 75.000 Euro Lombardkreditlinie bei uns in Anspruch nehmen. Im VIP-Club gibt es keine Depotgebühren und es werden auch keine Negativzinsen berechnet. Zudem gibt es eine VIP-Hotline, eine VIP-E-Mail-Adresse und es gibt Special-Events mit dem Senior-Management der Firma. Klare Kundenbindungselemente. Nochmal: Für die guten flatex-Kunden wird es ab 1. März 2020 eher günstiger. Für die Kunden, die bei uns nur ganz gelegentlich traden, aber exotische Wertpapiere verwahren lassen, die zu hohen Kosten für uns führen, wird es teurer. Die müssen dann 0,1 Prozent Depotgebühr zahlen, um ihre Wertpapiere bei uns zu parken. Das bedeutet bei einem durchschnittlichen Volumen von 30.000 Euro im Jahr 30 Euro, also 2,5 Euro im Monat. Dagegen haben wir folgende Gebühren reduziert, keine Gebühr für ausländische Dividendenzahlungen (vorher: 5,90 Euro) und Reduktion der Orderkosten im ausländischen Börsenhandel auf 5,90 Euro (vorher: 15,90 Euro). Unser Geschäftsmodell basiert nun mal auf Transaktionen und nicht auf das Verwahren von Wertpapieren.

Wir hatten Sie zuletzt so verstanden, dass Sie die Rolle des aktiven Konsolidierers lieber abseits der Börse durchführen wollen. Immerhin tauchte das Wort „Delisting“ im Zusammenhang mit dem Strategic Review sehr häufig auf. Wie sieht es jetzt – nach dem DeGiro-Deal – aus?

Niehage: Zunächst einmal ist das Thema Delisting nicht von uns, sondern von Dritten gekommen. Jetzt ist die Sachlage völlig anders: Durch die Sachkapitalerhöhung, die wir zum Closing durchführen werden, kommen 7,5 Millionen neue Aktien hinzu. Damit erhöht sich auch der Freefloat. Dementsprechend beschäftigen wir uns mit einem ganz anderen Gedanken: Wie schnell kommen wir in den SDAX? Und insoweit beantwortet das die Frage.

Unser Ziel ist es, in der neuen Konstellation eher ein Uplisting vom Scale in den Prime Standard zu machen. Eben weil wir eine verbreiterte Shareholder-Basis haben werden. In der Vergangenheit wurde uns häufig vorgehalten, wir seien zwar notiert, aber wir hätten einen so starken Ankeraktionär, der im Zweifel alles bestimmen kann. Durch die Diversifikationsstrategie und die Sachkapitalerhöhung gibt es keinen einzelnen

Ankeraktionär mehr, der eine einfache Mehrheit auf einer Hauptversammlung hätte. Insoweit ist das eine etwas veränderte Kapitalmarktstory.

|

|

| flatexDEGIRO |

|

Das Thema Uplisting ist doch ein alter Hut bei flatex. Das wurde schon so häufig angekündigt…

Niehage: Man muss klar sehen: Ein Uplisting ergibt aus unserer Sicht nur dann Sinn, wenn damit klar verbunden ist, dass wir dadurch SDAX– oder MDAX-Unternehmen werden können. Dazu braucht es eine bestimmte Marktkapitalisierung, einen bestimmten Freefloat und einen bestimmten Handelsumsatz. Und zwischenzeitlich hatten wir diese Voraussetzungen aus unserer Sicht eher nicht mehr. Warum dann den Aufwand betreiben, wenn das nicht auch zu einem erhöhten Qualitätssiegel führt? Ok, wir berichten heute nicht quartalsmäßig. Das ist aber auch der einzige Unterschied zu einem Uplisting.

In einem Geschäftsmodell, wo jedoch das erste und das letzte Quartal häufig besonders relevant ist, ist ein Quartalsreporting sowieso nur sekundär von aussagekräftig. Was für mich aber wichtig ist, ist die Frage, ob wir SDAX- oder vielleicht sogar mal MDAX-Unternehmen werden können. Wenn ich aber in einer Phase bin, wo ich bei einem Uplisting dieses Qualitätssiegel gar nicht bekomme, weil die Größenordnungen noch nicht stimmen, dann ist auch diesbezüglich die Motivation eine ganz andere.

Während des Strategic Review-Prozesses kam es Ihnen aber doch zupass, dass die flatex-Aktie „nur“ im Freiverkehrssegment Scale gelistet ist, oder?

Niehage: Im Verkaufsfall hätte ein Erwerber den Vorteil vom Scale-Segement möglicherweise genutzt und ein vereinfachtes Delisting angestrebt. Auch diese Option hätte es geben können, und deswegen war es gut, dass wir in der Vergangenheit kein Uplisting gemacht haben. Jetzt ist klar: Wir bleiben an der Börse, wir wollen dieses Qualitätssiegel und deswegen wird sich diese Börsenstory auch weiter entwickeln. Nach dem DeGiro-Closing gehen wir das Uplisting in den Prime Standard in 2021 an.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| flatexDEGIRO | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FTG111 | 9,756 | Kaufen | 1.073,48 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 9,29 | 25,92 | 0,37 | 23,45 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,60 | 17,02 | 2,75 | 7,65 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,04 | 0,41 | 04.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 25.04.2024 | 28.08.2024 | 22.10.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,70% | 1,55% | -12,66% | 3,39% |

|

|||

Mit Petrus Advisors hat sich bei Ihnen vor geraumer Zeit ein Investor als Short Seller positioniert. Zwischenzeitlich hat das für ordentlich Unruhe in der Notiz gesorgt. Wie sehen Sie die Entwicklung aus jetziger Sicht?

Niehage: Diese Gruppe hat im vergangenen Jahr eine Position aufgebaut, bevor sie wissen konnten, dass wir DeGiro kaufen werden und mittelfristig 300 Mio. Umsatz, 150 Mio. Euro EBITDA und 3 Euro EPS (Anm.: EPS = Ergebnis je Aktie) anstreben wollen. Mittlerweile hat Petrus auch schon wieder angefangen, leicht abzubauen. Jedenfalls steigt unser Aktienkurs, seit wir den Deal bekannt gegeben haben, und er wird weiter steigen. Da bin ich sehr zuversichtlich. Das Feedback, das wir aus den ersten Roadshow-Gesprächen in Frankreich, der Schweiz, in Belgien und auch London erfahren haben, war extrem positiv. Die Leute sagen: Das ist jetzt eine klare einfache Story, die versteht jeder: Der führende Online-Broker unter den unabhängigen Brokern in Europa zu sein.

50 Euro sind eine ziemlich zuversichtliche Kursprognose.

Niehage: Überlegen Sie mal: Unsere Aktie handelt auf einem 10er- bis 12er-EBITDA-Multiple. Wir haben klar analysiert, dass wir zusammen mit DeGiro mittelfristig in der Lage sind, 300 Mio. Euro Umsatz und 150 Mio. Euro EBITDA zu erwirtschaften. Dann ist ein Price Target von 48 Euro gemäß Research von Warburg nicht überraschend. Daher haben wir in dem strategischen Prozess schnell realisiert, dass der DeGiro-Deal viel besser ist als ein Verkauf der Firma auf heutigem Kursniveau.

Niehage: Überlegen Sie mal: Unsere Aktie handelt auf einem 10er- bis 12er-EBITDA-Multiple. Wir haben klar analysiert, dass wir zusammen mit DeGiro mittelfristig in der Lage sind, 300 Mio. Euro Umsatz und 150 Mio. Euro EBITDA zu erwirtschaften. Dann ist ein Price Target von 48 Euro gemäß Research von Warburg nicht überraschend. Daher haben wir in dem strategischen Prozess schnell realisiert, dass der DeGiro-Deal viel besser ist als ein Verkauf der Firma auf heutigem Kursniveau.

Eine Umfirmierung von FinTech Group hin zu flatex AG haben Sie erst gerade hinter sich. Wäre es jetzt nicht aber der logische Schritt, erneut den Namen zu wechseln in flatexDeGiro?

Niehage: Das könnte eine Idee sein. Werde ich mir nochmal überlegen und mit unserem Aufsichtsrat besprechen. Die Hauptversammlung steht aber erst im Sommer an. Klare Ansage bleibt jedoch, dass beide Brands – flatex und DeGiro – am Markt unabhängig voneinander bestehen bleiben.

Fotos: