Immerhin 226 Seiten umfasst der Wertpapierprospekt für den anstehenden Börsengang von EV Digital Invest. Verglichen mit größeren Neuemissionen ist das Dokument zwar beinahe schon relativ schlank gehalten, dennoch dürfte sich kaum ein Privatanleger das Werk komplett durchlesen, zumal es bis auf die sieben Seiten der Zusammenfassung durchgängig auf englisch gehalten ist – was wiederum ganz normaler Kapitalmarktstandard hierzulande ist. Insofern eigentlich kein Aufreger. Angesichts eines Emissionsvolumens von gerade einmal 7 Mio. Euro, geht boersengefluester.de jedoch davon aus, dass das für den Frankfurter Scale geplante IPO an den großen institutionellen Investoren eher vorbeigehen wird – auch wenn Hauck & Aufhäuser die Emission begleitet. Vorteilhaft für EV Digital Invest ist, dass der Betreiber der Online-Immobilien-Investmentplattform „Engel & Völkers Digital Invest“ über einen starken und bekannten Markenkern verfügt.

„Wir haben eine sehr loyale Investorenbasis aufgebaut und legen großen Wert auf die Positionierung als Qualitätsführer“, sagt Co-CEO Marc Laubenheimer – gemeinsam mit dem ebenfalls als Co-CEO agierenden Tobias Barten – im Hintergrundgespräch mit boersengefluester.de. Jedenfalls gab es in den vergangenen Jahren keinen einzigen Ausfall bei den Immobilieninvestments von Engel & Völkers Digital Invest. Selbst für wenig finanzaffine Anleger braucht es keine große Recherche im Netz, um zu sehen, dass längst nicht alle Crowdfunding-Anbieter in dem Sektor eine derart weiße Weste haben. Ein dicker Pluspunkt an dieser Stelle für die in Berlin ansässige EV Digital Invest. Nicht wirklich Sorgen machen, müssen sich Aktionäre auch hinsichtlich der Lizenzdeals mit dem Immobilienkonzern Engel & Völkers, immerhin hat der Vertrag noch eine Laufzeit von 28 Jahren.

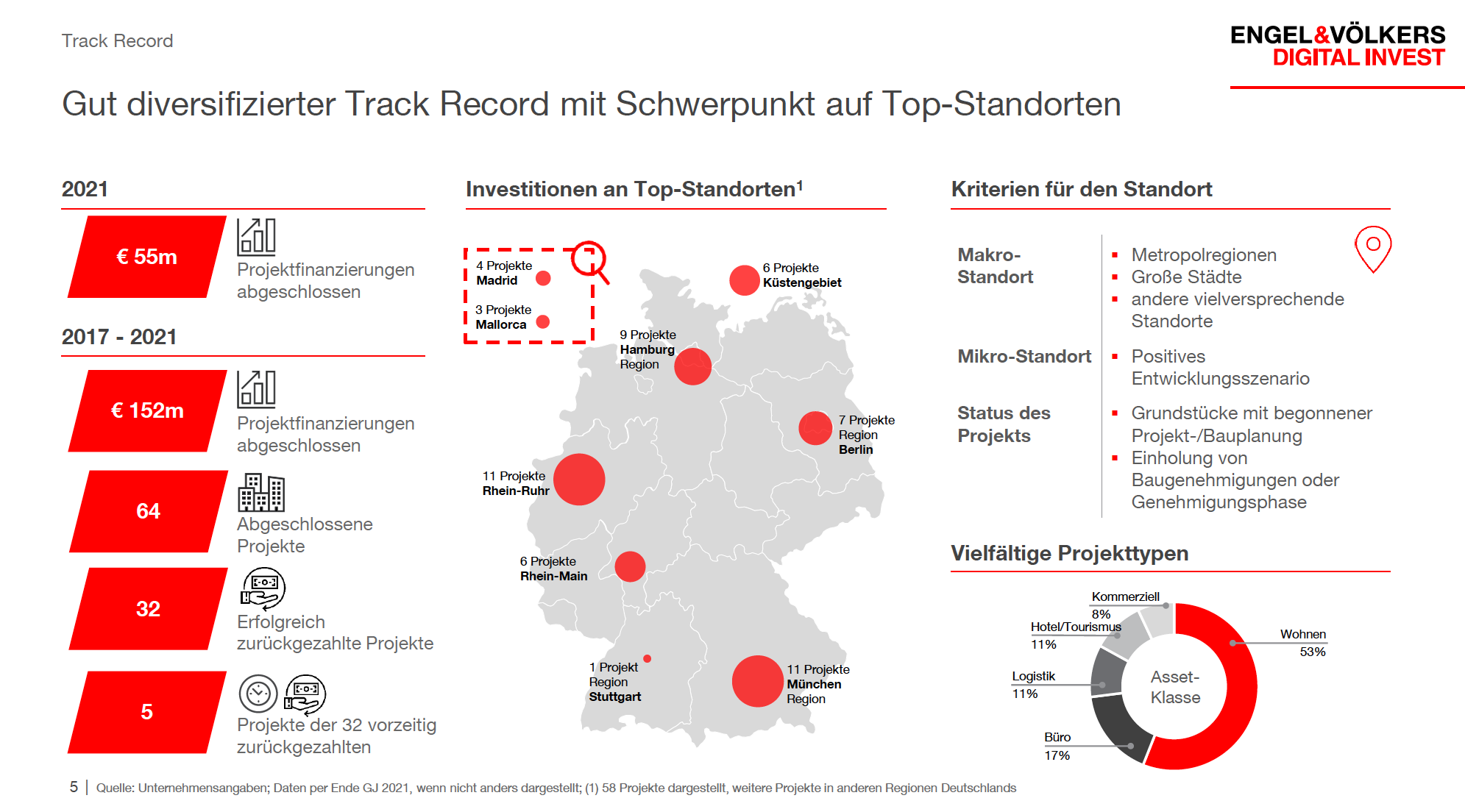

Fokussiert hat sich EV Digital Invest bei der Projektauswahl auf den DACH-Bereich sowie die Benelux-Länder. Schwerpunkt ist aber klar Deutschland – und hier wiederum meist im Bereich Wohnen, wobei es auch Büro- oder Hotelprojekte gibt. Durch den Börsengang will Marc Laubenheimer einerseits den Bekanntheitsgrad des Unternehmens nochmals stärken, aber auch neue Produkte und Funktionalitäten in die Plattform integrieren. Tendenziell werden sich die durchschnittlichen Projektvolumina von zuletzt knapp 2,5 Mio. Euro in den kommenden Jahren daher eher Richtung 4 bis 6 Mio. Euro bewegen. Letztlich spielt der regulatorische Rahmen hierbei eine wichtige Rolle. Gut möglich, dass sich EV Digital Invest – um mehr Beinfreiheit zu bekommen – auch über Zukäufe von Unternehmen mit entsprechend ausgestatteten Lizenzen verstärkt. Nachdem der Börsenaspirant 2021 frisch einen Turnaround hingelegt hat, dürfte das Zahlenwerk für 2022 durch die anstehenden Investitionen nochmals dunkelrot werden. Ab 2024 sollte dann aber mit markanten Überschüssen zu rechnen sein.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 0,00 | 0,66 | 1,73 | 3,12 | 4,37 | 5,20 | 4,14 | |

| EBITDA1,2 | 0,00 | -0,68 | -1,04 | -0,99 | 0,05 | -3,43 | -3,69 | |

| EBITDA-Marge3 | 0,00 | -103,03 | -60,12 | -31,73 | 1,14 | -65,96 | -89,13 | |

| EBIT1,4 | 0,00 | -0,82 | -1,06 | -1,02 | 0,03 | -3,45 | -3,70 | |

| EBIT-Marge5 | 0,00 | -124,24 | -61,27 | -32,69 | 0,69 | -66,35 | -89,37 | |

| Jahresüberschuss1 | 0,00 | -0,70 | -1,23 | -1,20 | 0,04 | -3,32 | -3,69 | |

| Netto-Marge6 | 0,00 | -106,06 | -71,10 | -38,46 | 0,92 | -63,85 | -89,13 | |

| Cashflow1,7 | 0,00 | -0,70 | -0,63 | -1,28 | -0,21 | -7,18 | -2,13 | |

| Ergebnis je Aktie8 | 0,00 | -0,18 | -0,28 | -0,27 | 0,01 | -0,75 | -0,78 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

Hinweis: Zahlen erst ab 2018 verfügbar

Für konservative Anleger ist die Aktie damit nicht unbedingt die erste Wahl, zumal auch keine Dividenden zu erwarten sind. Aber selbst risikobereite Investoren sollten beachten, dass die Gesellschaft zum Börsenstart bereits mit deutlich mehr als 60 Mio. Euro bewertet sein wird. Selbst auf 2024er-Basis entspricht das einem KGV von weit über 20. Das muss man mögen, zumal die allermeisten Neuemissionen in der jüngeren Vergangenheit kursmäßig eher abgetaucht sind. Natürlich muss das bei EV Digital Invest aber nicht zwingend auch so sein, zumal die die Marke des Lizenzgebers Engel & Völkers eine helle Strahlkraft besitzt. Viel kommt also darauf an, wie das Vorstandsteam den Spagat zwischen Wachstum und Profitabilität ab 2023 hinbekommt. „Wir haben eine sehr gute Skalierbarkeit in unserem Geschäftsmodell“, betont Tobias Barten.

Einstellen sollten sich Anleger aber darauf, dass die jetzige Kapitalerhöhung um 450.000 Aktien zu je 13,50 bis 14,50 Euro nicht die letzte Finanzierung bleiben wird. Neben der Aufnahme von weiterem Wachstumskapital spielt dabei auch eine Rolle, dass sich der Großaktionär – das Versorgungswerk der Zahnärztekammer Berlin – mit einem Anteil auch dem IPO von vermutlich 83 Prozent auf diese Weise verwässern lassen dürfte, was wiederum dem arg niedrigen Streubesitz von zunächst nur 12 Prozent auf die Beine helfen würde. Wer sich für die Aktie interessiert, kann den Titel ganz normal über seine Depotbank zeichnen oder das Zeichnungstool Direct Place der Deutschen Börse nutzen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| EV Digital Invest | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A3DD6W | 0,810 | 3,80 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | -2,04 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,61 | - | 0,92 | -0,85 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 04.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.10.2024 | 17.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -15,98% | -49,97% | -79,95% | -81,42% |

|

|||

Foto: Clipdealer

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.