Bei bet-at-home.com muss schon richtig viel in die verkehrte Richtung laufen, damit der Anbieter von Online-Wetten und Casino-Spielen seine eigenen Prognosen verfehlt. So valide lässt sich das Geschäft im Normalfall planen, und derart viel Puffer baut das Vorstandsteam gleichzeitig in seine Prognosen ein. Selbst im Corona-Jahr 2020, als es zwischenzeitlich quasi keine Sportereignisse mehr gab, hat bet-at-home.com seine ursprünglichen Ziele eingelöst beziehungsweise sogar übertroffen. Umso bitterer die neueste Meldung der Linzer mit AG-Sitz in Düsseldorf: Demnach wird der Brutto-Wett- und Gamingertrag, also das Spielvolumen minus ausbezahlter Gewinne, für 2021 nur noch in einer Spanne zwischen 100 und 110 Mio. Euro angesetzt – nach ursprünglich 106 bis 118 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll derweil um etwa 55 Prozent niedriger als bislang gedacht bei 8 bis 10 Mio. Euro ankommen (zuvor: 18 bis 22 Mio. Euro).

Der triftigste Grund für die Neueinschätzung sind die Folgen der Neuregulierung des deutschen Glückspielmarkts, der zwar mehr Rechtssicherheit bietet, aber eben auch mit erheblichen Restriktionen zum Schutz der Spieler und sonstigen Reibungsverlusten verbunden ist. Offenbar ist die Neuregistrierung selbst für die Kunden eine lästige Prozedur, die noch langt nicht alle durchgeführt haben. Jedenfalls hinken die Wettaktivitäten gegenüber früheren Zeiten zurück – wohl auch gepaart mit einem allgemein eher rückläufigen Interesse an großen Sport-Events. Entsprechend war auch für bet-at-home.com die Fußball-Europameisterschaft nicht der große Treiber. „Darüber hinaus entwickelte sich das Segment Online-Gaming in Deutschland bisher bei Einhaltung aller erforderlichen behördlichen Auflagen unter den Erwartungen“, betont der Vorstand via Pressemeldung.

|

|

bet-at-home.com  |

|

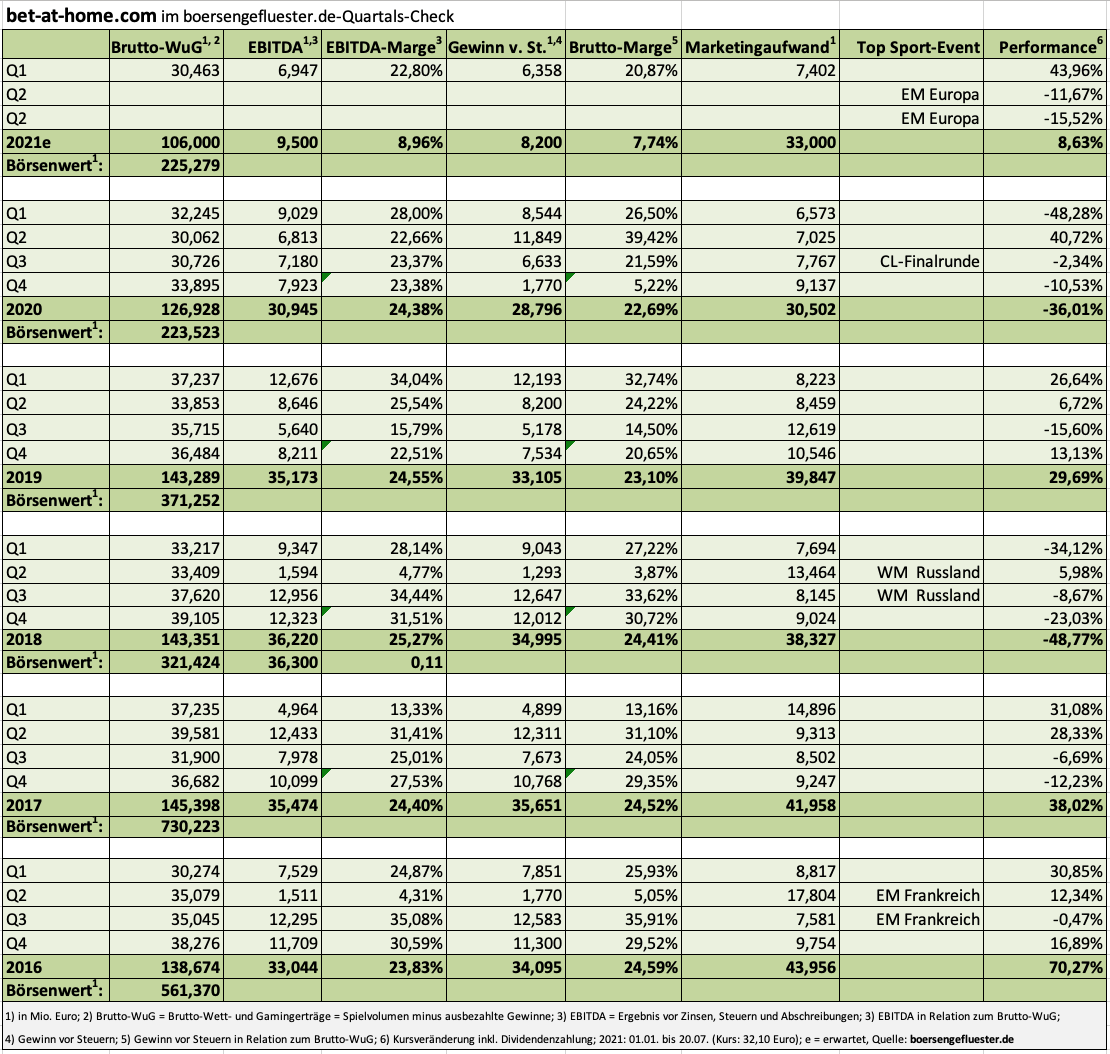

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

Einen Strategieschwenk vollzieht bet-at-home.com seit Anfang Juni 2021 derweil in Polen. Hier hatte die polnische Regierung bereits 2017 den Markt durch IP-Blocking abgeschottet und die einzige Online-Casino-Lizenz dem staatlichen Anbieter zuerkannt. Damals der erste große Rückschlag für bet-at-home.com. Gleichwohl liefen die Geschäfte – zumindest auf kleiner Flamme – irgendwie weiter. Nun hat bet-at-home.com die dortigen Aktivitäten komplett eingefroren und setzt darauf, bei künftigen Lizenzierungsverfahren in Polen vielleicht doch wieder zu Zug zu kommen. Soll heißen: Vorerst fällt der verbliebene Umsatz- und Ergebnisbeitrag weg, dafür ergibt sich aber zumindest perspektivisch wieder die Chance auf mehr und vor allen Dingen legales Geschäft. Immerhin war Polen früher der mit Abstand wichtigste osteuropäische Auslandsmarkt für bet-at-home.com.

Ein leidiges Thema, was sich im ersten Halbjahr sogar noch ausgeweitet hat, bleiben für die Linzer die Rückerstattungsforderungen von Online-Casino-Spielverlusten durch Kunden, die die Auffassung vertreten, dass das Angebot durch die bet-at-home.com Entertainment Ltd. in Österreich an sich unrechtmäßig sei, und sie daher ihr verspieltes Geld zurückwollen. Schwer vorstellbar, dass diese Kundengruppe im umgekehrten Fall auch ihre Spielgewinne zurückgegeben hätte. Aber die Gerichten müssen die Rechtmäßigkeit der Forderungen erst noch prüfen. Somit wird noch einige Zeit verstreichen und vermutlich auch weitere Klagewillige anziehen. Immerhin geht es hier um einen Gesamtstreitwert in Österreich von rund 11 Mio. Euro. Zum Jahresende 2020 waren es mit 4,8 Mio. Euro noch etwas weniger als die Hälfte. Mit einer für das Unternehmen vorteilhaften Rechtsprechung geht bet-at-home.com bis Ende des ersten Halbjahrs aus.

Summa summarum also eine Menge Belastungsfaktoren, denen sich das ehemalige SDAX-Unternehmen ausgesetzt sieht. Dabei waren die Anfang Mai vorgelegten Zahlen für das Auftaktviertel 2021 noch unerwartet gut (siehe dazu unseren Bericht HIER). Jetzt dürfte es dagegen zu Verlusten in einzelnen Quartalen kommen. Der Halbjahresbericht ist für den 2. August angesetzt. Aussagen zur Dividende für 2021 gibt es noch nicht, aber man muss wohl kein Prophet sein um zu erkennen, dass bet-at-home.com trotz einer grundsätzlich sehr ausschüttungsfreudigen Politik zur nächsten Hauptversammlung im Frühjahr/Sommer 2022 wohl eine ermäßigte Dividende auf die Agenda setzen wird.

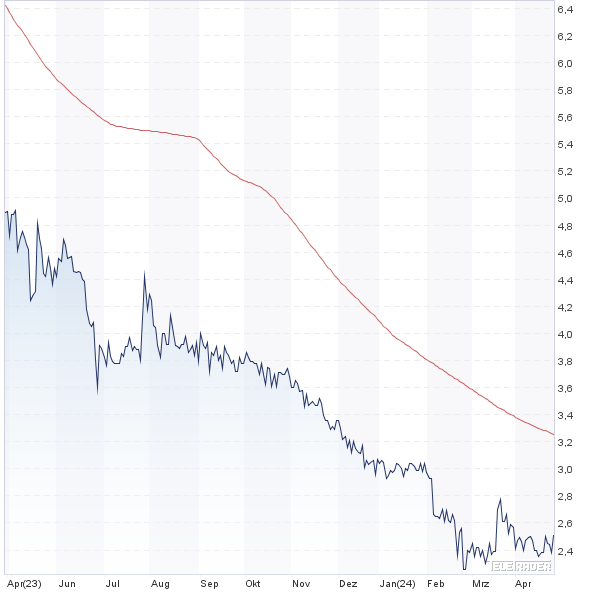

Bleibt als – zugegeben – schwacher Trost, dass der Aktienkurs schon sehr viel an negativen Entwicklungen eingepreist hat und der Vorstand die neue Prognose vermutlich so formuliert hat, dass am Ende eher etwas mehr stehen wird. Kursmäßig ist die Aktie jedenfalls zurück auf den Stand vom Jahresbeginn 2021.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,380 | Halten | 16,70 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,31 | 13,54 | 1,39 | 1,11 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,61 | 105,05 | 0,36 | -16,93 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,59% | -26,97% | -22,48% | -50,31% |

|

|||

Foto: Hermes Rivera auf Unsplash

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.