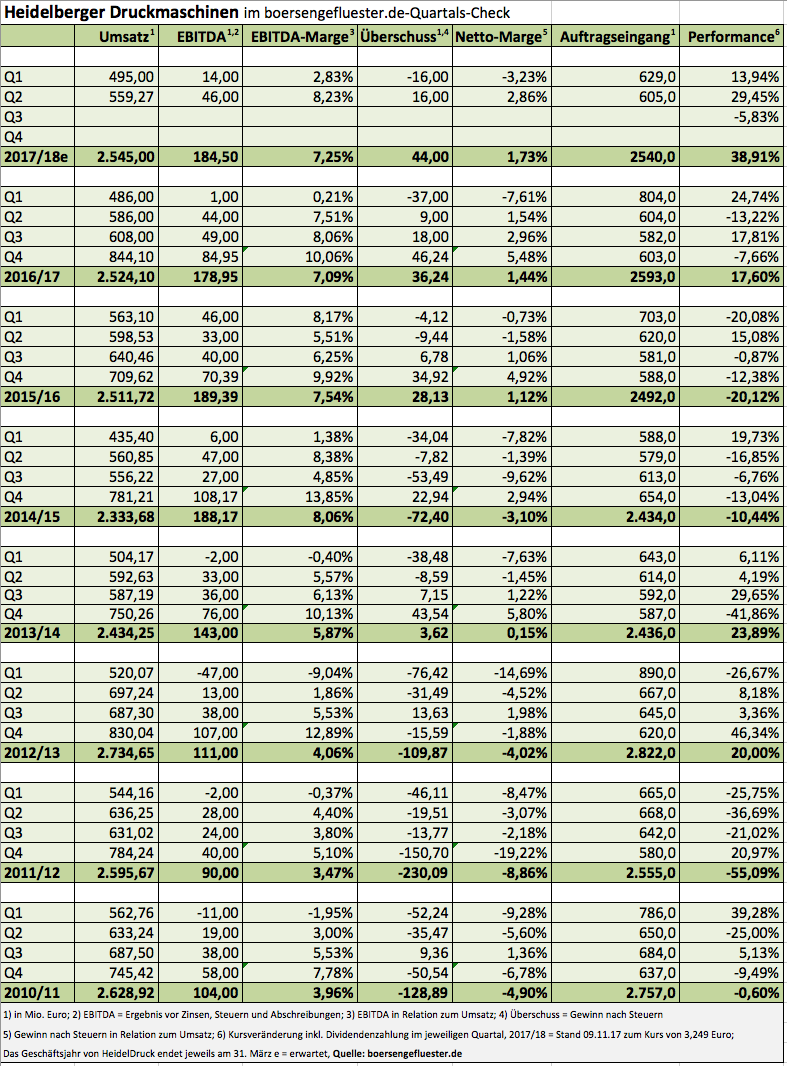

Mit den Zahlen für das zweite Quartal des Geschäftsjahrs 2017/18 (31. März) liefert Heidelberger Druckmaschinen zwar keine positive Überraschung. Trotzdem untermauert der Zwischenbericht die gute Performance der SDAX-Aktie in den vergangenen Monaten. So liegen die Heidelberger beim Umsatz – maßgeblich währungsbedingt – mit 559,27 Mio. Euro um gut 4,5 Prozent unter Vorjahr. Geringere sonstige betriebliche Aufwendungen und ein weiter verbessertes Finanzergebnis sorgen jedoch dafür, dass der Gewinn nach Steuern mit 16,00 Mio. Euro spürbar über dem entsprechenden Vorjahreswert von 9,18 Mio. Euro liegt. Insgesamt steht nach sechs Monaten ein leicht positives Netto-Ergebnis von 271.000 Euro. Bei der operativen Marge – bezogen auf das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) – liegt HeidelDruck mit knapp 5,7 Prozent zum Halbjahr noch unterhalb der für das Gesamtjahr ausgegebenen Zielvorgabe von 7,0 bis 7,5 Prozent. Doch die Gesellschaft um CEO Rainer Hundsdörfer arbeitet hart daran, die Effizienz weiter zu steigern.

Risiken bei der weiteren Entwicklung identifiziert das Management freilich auch. „Die gezielte Reduzierung des Gebrauchtmaschinenhandels, die sich seit Mitte des Jahres 2017 abzeichnenden negativen Währungseffekte vor allem in Asien sowie eine spürbare Investitionszurückhaltung im nordamerikanischen Markt könnten sich im weiteren Verlauf des Geschäftsjahres 2017/18 dämpfend auf das Auftrags- und Umsatzvolumen auswirken“, heißt es im Zwischenbericht. Letztlich befindet sich das Unternehmen bei seiner Digitalisierungsstrategie jedoch auf Kurs. Ähnlich wie Wettbewerber Koenig & Bauer, setzen auch die Heidelberger auf Verpackungs- und Etikettendruck sowie das Servicegeschäft.

Per saldo gefällt boersengefluester.de die Investmentstory von Heidelberger Druckmaschinen richtig gut. Wer keinen übermäßigen Wert auf Dividenden legt und darauf vertraut, dass die Gesellschaft die erheblichen Umwälzungen in der Branche meistert und gleichzeitig die eigene Bilanzqualität weiter auf Vordermann bringt, ist mit dem Titel prima bedient. Ein wenig vorsichtigere Investoren fahren vermutlich mit dem Anteilschein von Koenig & Bauer etwas besser – auch wenn er höher bewertet ist.

|

|

Heidelberger Druckmaschinen  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Heidelberger Druckmaschinen | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 731400 | 0,945 | Halten | 287,73 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 7,27 | 15,25 | 0,47 | -15,49 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,56 | 8,72 | 0,12 | 4,40 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 04.08.2023 | 08.11.2023 | 07.02.2024 | 11.06.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,88% | -18,95% | -23,73% | -49,57% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 2.420,15 | 2.490,49 | 2.349,45 | 1.913,17 | 2.183,43 | 2.435,00 | 2.460,00 | |

| EBITDA1,2 | 171,76 | 179,99 | 146,00 | 94,47 | 160,16 | 209,00 | 0,00 | |

| EBITDA-Marge3 | 7,10 | 7,23 | 6,21 | 4,94 | 7,34 | 8,58 | 0,00 | |

| EBIT1,4 | 87,12 | 81,04 | -269,42 | 17,64 | 80,74 | 131,00 | 0,00 | |

| EBIT-Marge5 | 3,60 | 3,25 | -11,47 | 0,92 | 3,70 | 5,38 | 0,00 | |

| Jahresüberschuss1 | 13,57 | 20,88 | -343,00 | -42,89 | 33,06 | 91,00 | 0,00 | |

| Netto-Marge6 | 0,56 | 0,84 | -14,60 | -2,24 | 1,51 | 3,74 | 0,00 | |

| Cashflow1,7 | 87,68 | -11,28 | -53,95 | 0,06 | 51,27 | 33,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,05 | 0,07 | -1,13 | -0,14 | 0,11 | 0,30 | 0,16 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Aktienkurs und Fundamentaldaten laufen die meiste Zeit unterschiedlich schnell, ehe sie am Ende doch wieder zusammenfinden. So zumindest die Theorie – meist aber auch die Praxis: Als Pierre Hofer, der Vorstand von pferdewetten.de, Anfang Mai 2017 den Wiedereinstieg in den Sportwettenmarkt beschlossen (siehe dazu auch den Bericht von boersengefluester.de HIER), beschleunigte die Notiz von pferdewetten.de innerhalb weniger Wochen von 10 Euro auf in der Spitze fast 17 Euro. Beinahe so, als ob die Düsseldorfer aus dem Stand zu einem der Marktführer im Bereich Sportwetten geworden wären, was natürlich Unfug ist. Und wer Pierre Hofer ein wenig kennt, der weiß, dass ihm dieser rasante Anstieg ohnehin nicht ganz geheuer war. So gesehen ist die jüngste Konsolidierungsphase des Small Caps zwischen 14 und 12 Euro eine gesunde Entwicklung, spiegelt sie die aktuelle Realität doch ziemlich gut wieder.

Dabei entwickelt das angestammte Geschäft mit Pferdewetten dynamisch weiter. So liegen die Umsatzerlöse von knapp 5,50 Mio. Euro nach neun Monaten 2017 um gut 13 Prozent über dem entsprechenden Vorjahreswert. Das Ergebnis vor Zinsen und Steuern (EBIT) bewegte sich derweil mit 1,41 Mio. Euro um 1,8 Prozent unter Vorjahr. Das wiederum ist ein sehr ordentlicher Wert, denn die Gesellschaft hat bereits mit den Investitionen für die Erweiterung des Geschäftsmodells Richtung Sportwetten begonnen und darüber hinaus auch Aufwendungen von vermutlich rund 50.000 Euro für den Wertpapierprospekt im Zusammenhang mit der Börsenzulassung aller Aktien unter einheitlicher WKN verarbeitet.

Last but not least stärkt pferdewetten.de die „betriebliche Infrastruktur“ und rüstet sich für den Erwerb der deutschen Pferdewettlizenz. So gesehen ist es eher eine positive Überraschung, dass CEO Hofer – trotz aller Sonderfaktoren – bei seiner Prognose für 2017 bleibt, und weiterhin ein EBIT in einer Spanne zwischen 1,8 und 2,2 Mio. Euro in Aussicht stellt. Dem steht derzeit eine Marktkapitalisierung von knapp 57 Mio. Euro gegenüber, was dem 4,5fachen des Eigenkapitals entspricht. Für langfristig orientierte Small-Cap-Investoren bleibt die Aktie eine gute Wahl. Die Bewertung ist nicht abgehoben und perspektivisch bietet die Expansion Richtung Sportwetten erkleckliche Ertragsfantasie.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |