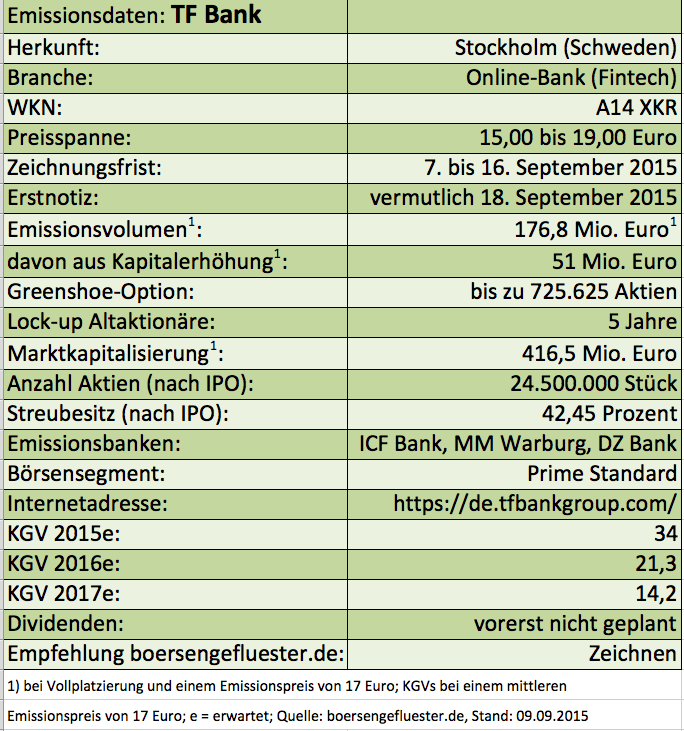

Die Fintech-Welle schwappt nun auch auf den IPO-Markt über. Noch bis zum 16. September läuft die Angebotsfrist für die TF Bank aus Stockkolm, die es an den Frankfurter Prime Standard zieht. Die Preisspanne bewegt sich zwischen 15 und 19 Euro – was bei einer Vollplatzierung auf eine Marktkapitalisierung von 367,5 bis 465,5 Mio. Euro hinauslaufen würde. Zum Vergleich: Der im SDAX gelistete finnische Mikrokreditanbieter Ferratum bringt mittlerweile 509,5 Mio. Euro auf die Waagschale – zum IPO waren es knapp 370 Mio. Euro. Zumindest gemessen am Börsenwert sind die Unternehmen also vergleichbar. Die geschäftliche Ausrichtung ist allerdings eine etwas andere, auch wenn beide Institute sich letztlich als Online-Bank positionieren. Historisch kommt die mit einer schwedischen Banklizenz ausgestattete TF Bank aus der Finanzierung bei Katalogkäufen, also dem Versandhandel. Vor einigen Jahren drehte das Management diesen Bereich dann Richtung Onlinebanking mit Fokus auf Verbraucherdarlehen. Gegenwärtig beträgt das maximale Kreditvolumen bei Einzelpersonen 4.000 Euro. Hier verleiht Ferratum im Schnitt deutlich geringere Beträge. Regionale Schwerpunkte sind Skandinavien und Osteuropa – geplant ist aber auch die Expansion in Länder wie Deutschland, Niederlande, Österreich oder Großbritannien.

Im zweiten Geschäftsbereich bietet die TF Bank Online-Bezahllösungen für E-Commercehändler an. Dabei kooperiert das Unternehmen mit der ebenfalls börsennotierten Gesellschaft Intrum Justitia (WKN: 633824) – ein ganz wesentlicher Treiber für die erhoffte Wachstumsdynamik. Im Bereich der Konsumentenkredite gibt es dagegen eine Zusammenarbeit mit SafeCharge (WKN: A1102F). Hintergrund: Die an der Londoner AIM gelistete Company – im Prinzip ein Pendant zur TecDAX-Gesellschaft WireCard – arbeitet auch mit der Frankfurter FinTech Group zusammen und hält fünf Prozent der FinTech-Aktien. Auf der Emissionspressenkonferenz in der Räumen der DVFA in Frankfurt betonte TF-Vorstandschef Declan Mc Guiness: „Der Bereich E-Commerce wird künftig unsere Bilanz dominieren. Das Geschäft wächst rasant.” Zudem will Mc Guiness mit dem Eigenkapital aus dem Börsengang die Weichen für eine kräftige Ausweitung des Kreditportfolios stellen. Zukaufspläne hat der Manager dagegen nicht. Wichtig: Seit der Gründung Ende der 80er-Jahre war die TF Bank stets profitabel. Nach Informationen von boersengefluester.de rechnen die Analysten der emissionsbegleitenden ICF Bank für 2017 mit einem Betriebsergebnis von gut 44 Mio. Euro – nach 14 Mio. Euro im vergangenen Jahr. Demnach würde die TF Bank auf Basis des mittleren Emissionspreises von 17 Euro mit dem Faktor 9,5 auf das EBIT gehandelt. Zum Vergleich: Ferratum kommt hier auf einen Faktor von 10,6. Die FinTech Group wird mit einem entsprechenden Multiple von 5,5 gehandelt. Nach dem Börsengang wird sich der Streubesitz der TF Bank vermutlich bei gut 42 Prozent ansiedeln. Die in der TFB Holding zusammengefassten Altaktionäre haben sich dazu bereit erklärt, für ihre restlichen Stücke eine Mindesthaltedauer von fünf Jahren zu akzeptieren. Das ist ein gutes Signal.

Vermutlich noch interessanter wird dagegen, wie sich das Unternehmen langfristig auf dem heimischen Kapitalmarkt präsentieren wird. Frankfurt war auch deswegen die favorisierte Option, weil die TF Bank – genau wie Ferratum – sich vermutlich noch über eine Anleihe refinanzieren will. Und so eine Bond-Emission lässt sich hier einfacher umsetzen als in Stockholm. Zudem setzt Mc Guiness auf den „Marketingeffekt” in den skandinavischen Ländern, den ein Börsengang in Deutschland nach sich zieht. Die Bewertung der TF-Aktie ist sportlich – zumindest mit Blick auf die Jahre 2015 und 2016. Raum für Enttäuschungen ist da nicht vorgesehen. Andererseits hat das Unternehmen schon seit vielen Jahren bewiesen, dass es das Geschäft versteht. Für risikobereite Investoren könnte sich eine Zeichnung aber lohnen. Bleibt zu hoffen, dass das Marktumfeld einigermaßen stabil bleibt und die Schweden das IPO auch tatsächlich durchziehen. Eine stärke Präsenz der Fintech-Branche auf dem heimischen Kurszettel kann jedenfalls nicht schaden. Die Häufung der skandinavischen Fintech-Vertreter ist allerdings wohl auch ein klares Zeichen dafür, dass die Schweden und Finnen in diesem Bereich schon wesentlich weiter sind als die meisten deutschen Vertreter.