Aufatmen bei den Aktionären von Adler Modemärkte – der Bereich um 10 Euro hat gehalten. Ein gutes Startsignal, denn mittlerweile ist die Notiz der Textileinzelhandelskette sogar mit Schwung zurück über die Marke von 11 Euro gesprungen. Das traditionell eher schwache Auftaktquartal schloss Adler Modemärkte mit einem deutlich gestiegenen operativen Verlust von fast 17 Mio. Euro. ab. Hier wirkte sich allerdings unterem die Übernahme des Bekleidungshauses Kressner belastend aus. An der Börse hatten einigen Anleger zuletzt vermutlich aber auch die schwache Entwicklung bei Gerry Weber im Hinterkopf, selbst wenn beide Unternehmen nur bedingt vergleichbar sind. Zwar geht es jeweils um Anziehsachen. Adler Modemärkte ist jedoch ein Handelshaus im eher unteren Preissegment, während Gerry Weber (noch) in erster Linie ein Produzent der Textilien ist. Immerhin: Mittelfristig will auch Gerry Weber 70 bis 80 Prozent des Umsatzes in eigenen Geschäften erzielen. Hilfestellung liefert die Übernahme der Handelskette Hallhuber. Zuletzt entfielen knapp 48 Prozent der Gerry-Weber-Konzernerlöse auf den Einzelhandel.

Die Marktkapitalisierung von Adler Modemärkte erreicht zurzeit 207,5 Mio. Euro, was etwa dem 8,5fachen des für dieses Jahr zu erwartenden Ergebnisses vor Zinsen und Steuern (EBIT) entspricht. Bei Gerry Weber beträgt dieser Faktor nach der jüngsten Gewinnwarnung mehr als elf. Pluspunkte kann Adler auch bei der Dividende sammeln. Sollte die Gesellschaft im kommenden Jahr erneut (steuerfreie) 0,50 Euro pro Anteilschein auskehren, käme das Papier auf eine Rendite von deutlich mehr als vier Prozent. Großaktionär mit fast 53 Prozent der Stimmen ist die Textilgruppe Steilmann-Boecker aus Herne. Unterm Strich weiß die Adler-Aktie durchaus zu punkten, auch für konservativ orientierte Investoren. Die Halbjahreszahlen sind für den 6. August angesetzt.

|

|

|

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

Kurz vor der Hauptversammlung am 16. Juli 2015 präsentiert sich die Aktie von Südzucker in erstaunlich stabiler Verfassung und notiert mit gut 16 Euro so hoch wie zuletzt in Mai 2014. Die beinahe schon obligatorische Analystenschelte nach den Quartalszahlen perlt an dem Zuckerverarbeiter und Anbieter von Tiefkühlprodukten immer mehr ab. Keine Frage: Die Ergebnisbelastungen in Folge der Anpassung der EU-Zuckerverordnung sind enorm. Für das Geschäftsjahr 2015/16 (per Ende Februar) rechnet der MDAX-Konzern nur mit einem operativen Ergebnis zwischen 50 und 150 Mio. Euro – nach stattlichen 622 Mio. Euro für 2013/14. Allerdings kostete der Titel vor gut zwei Jahren auch noch Doppelt so viel wie momentan. Das bereinigte durchschnittliche Kurs-Gewinn-Verhältnis (KGV) der Südzucker-Aktie für die vergangenen zehn Jahre liegt bei etwa 13. Um zu dieser Größenordnung zurückzukommen, müssten die Mannheimer ein Ergebnis je Aktie von rund 1,25 Euro erzielen. Vor 2018/19 ist so ein Resultat zwar kaum zu erwarten. Letztlich kann es in den kommenden Jahren aber fast nur besser werden. Zudem beträgt der – von boersengfluester.de bereits um Anteile Dritter und die kommende Dividendenausschüttung korrigierte – Buchwert je Aktie immerhin 15,23 Euro. Dementsprechend bewegt sich das KBV auch nach der jüngsten Aufwärtsbewegung noch immer in einer moderaten Region um 1,1.

Summa summarum gehört das Papier zu den interessantesten MDAX-Papieren für Langfristanleger. Ein wenig hilft auch, dass die Biosprittochter CropEnergies nun auch wieder etwas zuversichtlicher in die Zukunft schaut. Wir bleiben daher bei unserer Kaufen-Einschätzung. Die Schwankungsbreite der Notiz ist allerdings enorm, daher eignet sich die Aktie wohl nur für risikobereite Investoren. Nach der Hauptversammlung zahlt Südzucker eine auf 0,25 Euro pro Aktie halbierte Dividende. Für Renditefans kommt das Papier damit wohl nicht in Frage.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 6.982,90 | 6.754,10 | 6.670,20 | 6.679,00 | 7.598,90 | 9.497,90 | 10.289,00 | |

| EBITDA1,2 | 757,40 | 353,50 | 411,90 | 597,60 | 691,80 | 1.069,70 | 1.318,00 | |

| EBITDA-Marge3 | 10,85 | 5,23 | 6,18 | 8,95 | 9,10 | 11,26 | 12,81 | |

| EBIT1,4 | 467,10 | -760,70 | 48,00 | 70,00 | 241,00 | 731,40 | 914,00 | |

| EBIT-Marge5 | 6,69 | -11,26 | 0,72 | 1,05 | 3,17 | 7,70 | 8,88 | |

| Jahresüberschuss1 | 318,10 | -805,30 | -54,50 | -35,60 | 123,20 | 528,70 | 648,00 | |

| Netto-Marge6 | 4,56 | -11,92 | -0,82 | -0,53 | 1,62 | 5,57 | 6,30 | |

| Cashflow1,7 | 501,30 | 262,20 | 155,20 | 480,50 | 477,50 | 243,50 | 1.073,00 | |

| Ergebnis je Aktie8 | 1,00 | -4,14 | -0,60 | -0,52 | 0,32 | 1,93 | 2,72 | |

| Dividende8 | 0,45 | 0,20 | 0,20 | 0,20 | 0,40 | 0,70 | 0,90 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Südzucker | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 729700 | 10,250 | Verkaufen | 2.092,88 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 9,76 | 21,56 | 0,45 | 27,55 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,79 | 1,95 | 0,20 | 2,95 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,70 | 0,90 | 0,00 | 17.07.2025 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 10.07.2025 | 10.10.2024 | 14.01.2025 | 15.05.2025 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -6,97% | -16,92% | -27,77% | -28,32% |

|

|

|||

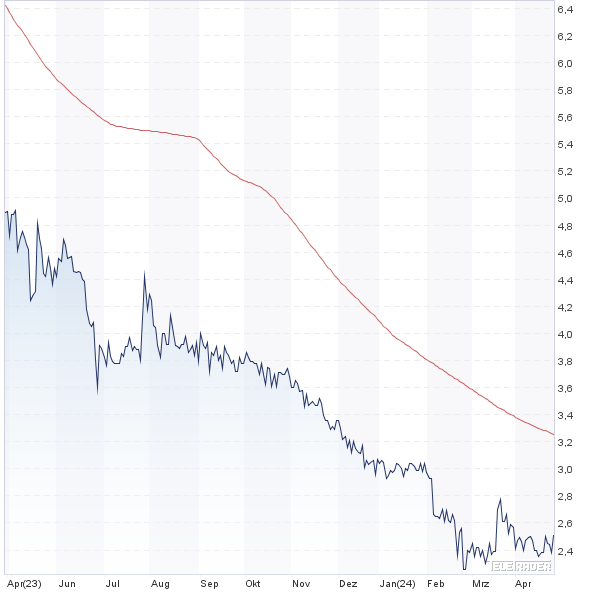

Seit dem Mai-Hoch von 76,75 Euro hat die Notiz von bet-at-home.com einen Konsolidierungskurs eingeschlagen, ohne jedoch großartig an Höhe einzubüßen. Spätestens bei 66 Euro traf die Aktie des Online-Wettanbieters auf eine starke Unterstützung. Seit ein paar Tagen scheint es aber so, als ob die – an sich sehr gesunde – Ruhephase womöglich schon wieder beendet ist. Jedenfalls hat der Titel die 70-Euro-Euro-Marke mit Schwung zurückerobert. Am 10. August werden die Linzer mit Notiz im Frankfurter Entry Standard ihren Halbjahresbericht vorlegen. Zur Erinnerung: Im zweiten Quartal des Vorjahrs fand bereits die Fußball-WM statt – wenngleich die für bet-at-home.com entscheidendere Finalphase erst ins dritte Quartal fiel. Der das Ergebnis der Österreicher so maßgebliche beeinflussende Marketingaufwand dürfte im laufenden Jahr zwar unter dem 2014er-Wert von 41,4 Mio. Euro liegen. Boersengefluester.de geht jedoch nicht davon aus, dass bet-at-home.com diesen Posten massiv herunterfahren wird. Zur Einordnung: 2013 – ebenfalls ein Jahr ohne Fußball-WM oder EM – betrug das Budget 34,4 Mio. Euro. Derweil läuft der Sponsorenvertrag mit Schalke 04 noch bis 30. Juni 2016. Nach der verkorksten Saison 2014/15 kann es hier eigentlich nur besser werden – auch ohne Champions-League-Präsenz. Die Analysten empfehlen den Titel einhellig zum Kauf – mit allerdings ungewöhnlich dicht zusammenliegenden Kurszielen: Warburg Research nennt 84 Euro, Oddey Seydler 85 Euro, Hauck & Aufhäuser veranschlagt den fairen Wert auf 86 Euro. Das Papier gehört seit geraumer Zeit zu den Small-Cap-Favoriten von boersengefluester.de und befindet sich auch neu auf unserer Auswahlliste “Permanent-Aktien-Screening“.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,490 | Kaufen | 17,47 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 19,15 | 13,54 | 1,41 | 1,16 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,64 | 109,90 | 0,38 | -15,97 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -11,95% | -15,51% | -18,89% | -18,36% |

|

|

|||

|

|

| bet-at-home.com |

|