Am besten, man blendet alles aus, was es in den vergangenen Jahren bei Francotyp-Postalia an strategischen Kehrtwendungen, Wechseln auf Vorstandsebene und sonstigen operativen Enttäuschungen gab. Ist wenig stabil gewesen, die Gemengelage. Entsprechend auch die miserable Performance der Aktie des in erster Linie für seine Frankiermaschinen bekannten Unternehmens. Tatsächlich haben sich seit Jahresende 2024 aber einige Punkte geändert, die einen neuen Blick auf den im streng regulierten Börsensegment Prime Standard gelisteten Titel lohnenswert machen könnten. Interessant sind vor allen Dingen die Rochaden auf Aktionärsebene: So hat Gert Purkert (Tiven Invest), einigen Anlegern vermutlich bekannt als Gründungspartner der Beteiligungsgesellschaft Aurelius, den 10,31 Prozent umfassenden Anteil von Active Ownership übernommen.

Damit ist – neben Dirk Markus (Olive Tree/Lotus: 25,34 Prozent) – ein weiterer Investor aus dem Team Aurelius an Bord, der ein gutes Geschäft in dem Spezialwert wittert. Zudem hat im Dezember der umtriebige Investor Hans-Herbert Döbert einen Anteil von 3,19 Prozent bei Francotyp-Postalia gemeldet. Der Immobilienunternehmer Rolf Elgeti ist dagegen raus bei den Berlinern. Nun verbessern sich rein durch eine Neuaufstellung der Ankeraktionäre noch keine operativen Kennzahlen. Doch der seit einigen Monaten als Alleinvorstand agierende Friedrich G. Conzen wird den Änderungsprozess bei Francotyp-Postalia (FP) jetzt mit vermutlich noch mehr Konsequenz durchziehen.

|

|

Francotyp-Postalia  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 206,34 | 204,21 | 209,09 | 195,85 | 203,70 | 250,95 | 241,83 | |

| EBITDA1,2 | 26,32 | 17,07 | 33,31 | 7,95 | 18,45 | 27,60 | 31,04 | |

| EBITDA-Marge3 | 12,76 | 8,36 | 15,93 | 4,06 | 9,06 | 11,00 | 12,84 | |

| EBIT1,4 | 7,26 | -0,27 | 5,90 | -13,99 | -0,66 | 6,65 | 13,08 | |

| EBIT-Marge5 | 3,52 | -0,13 | 2,82 | -7,14 | -0,32 | 2,65 | 5,41 | |

| Jahresüberschuss1 | 4,65 | 0,90 | 1,70 | -15,15 | 0,37 | 5,54 | 10,45 | |

| Netto-Marge6 | 2,25 | 0,44 | 0,81 | -7,74 | 0,18 | 2,21 | 4,32 | |

| Cashflow1,7 | 21,25 | 24,24 | 23,05 | 22,77 | 15,07 | 22,38 | 23,57 | |

| Ergebnis je Aktie8 | 0,28 | 0,06 | 0,11 | -0,94 | 0,02 | 0,50 | 0,67 | |

| Dividende8 | 0,12 | 0,03 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |

Einen wesentlichen Schritt hat der Vorstand durch den Verkauf des Geschäftsbereichs Mail Services (freesort GmbH) mit einem Veräußerungsgewinn von 3,9 Mio. Euro an einen österreichischen Investor bereits getan. „Die Transaktion schafft gute Voraussetzungen, dass wir uns auf den Transformationsprozess bei FP konzentrieren können“, sagt Conzen. So agiert das Unternehmen seitdem in den beiden Bereichen Mailing & Shipping Solutions (Frankier- und Kuvertiermaschinen sowie Software) und Digital Business Solutions (digitale Services in der Geschäftskommunikation). Hoffnungsträger sind dabei die digitalen Services, der Cashflow stammt allerdings noch aus der alten Welt. Ein schwieriger Spagat also für Francotyp-Postalia, doch es gibt zahlreiche Projekte, die den Wandel forcieren sollen und am Ende für mehr Ergebnis sorgen sollen.

Für 2024 rechnet die Gesellschaft zurzeit mit Erlösen, die den vergleichbaren Vorjahresumsatz (ohne freesort) von 175,6 Mio. Euro um bis zu 7 Prozent unterschreiten. Das um den freesort-Deal adjustierte EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) von 27,6 Mio. Euro von 2023 dürfte um bis zu 17 Prozent unterschritten werden. Das hört sich jetzt nicht übermäßig prickelnd an, doch der Börsenwert von FP beträgt eben auch nur etwas mehr als 41 Mio. Euro. Zudem haben sich die Bilanzrelationen – was Eigenkapital und die mittlerweile in eine Netto-Liquidität gedrehte Finanzposition angeht – sprunghaft verbessert. Keine Frage: Das Stammgeschäft bleibt schwierig und verspricht erstmal keine großen Wachstumsraten beim Umsatz. Andererseits hat FP einen großen Hebel auf der Ertragsseite. Unterm Strich ist die Aktie also ein spannender Hotstock für 2025.

Last but not least ein Hinweis in eigener Sache: Vorerst noch in der “Public Beta-Version”, doch wer mag, kann HIER schon mal einen Blick auf die neue Webseite von boersengefluester.de werfen. Ein paar Dinge sind noch auf unserer To-Do-Liste, aber alle wesentlichen Inhalte stehen bereits. Hoffentlich gefällt es Ihnen. Wir haben lange dran gearbeitet und viel Energie in das Projekt gesteckt.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Francotyp-Postalia | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FPH900 | 2,540 | Kaufen | 41,41 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 7,70 | 19,35 | 0,57 | 14,19 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,01 | 1,76 | 0,17 | 0,98 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 24.06.2025 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 28.05.2025 | 28.08.2025 | 21.11.2024 | 28.04.2025 |

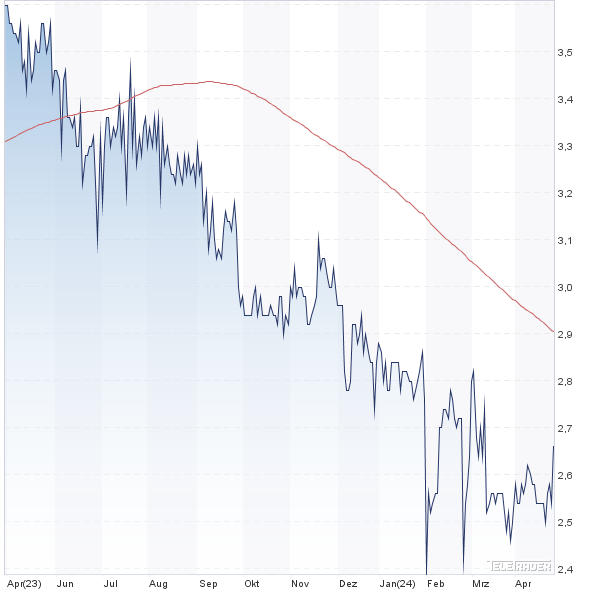

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 12,74% | 5,83% | 14,41% | -10,56% |

|

|||

Foto: shutterstock