An dieser Stelle kommentieren wir aktuelle Firmenmeldungen in kompakter Form und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor – stets mit einer konkreten Handlungs-Einschätzung.

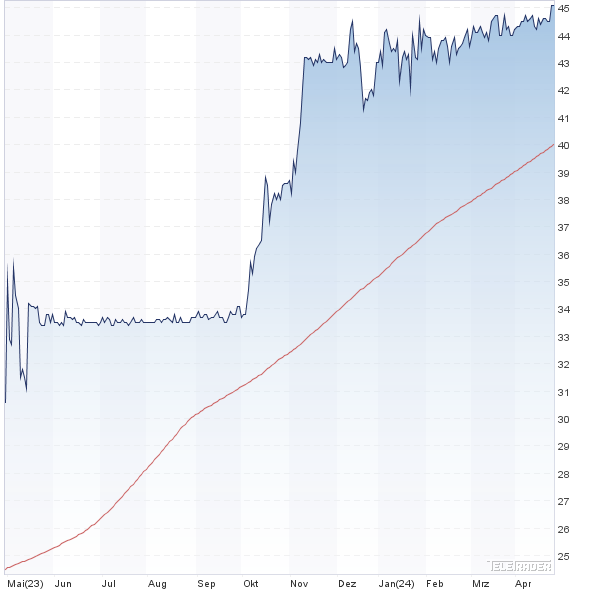

Überraschung vor Weihnachten: Der Private Equity-Konzern Carlyle schnappt sich SNP Schneider-Neureither & Partner. Die Offerte für das im Bereich Datenmigration tätige Software-Unternehmen beträgt 61 Euro, was allerdings einer eher überschaubaren Prämie entspricht. Nun: Für Großaktionär Wolfgang Marguerre ist das Angebot der perfekte Exit für einen lukrativen Deal. Immerhin hatte Marguerre im Frühling 2023 – ebenfalls via Übernahmeangebot – seinen SNP-Anteil auf 63,8 Prozent aufgestockt. Damals reichte dafür ein Angebotspreis zu 33,50 Euro. Stand jetzt hat sich Carlyle bereits 76,25 Prozent der Aktien gesichert. Noch ist die offizielle Angebotsunterlage nicht im Netz veröffentlicht, ein späteres Delisting jedoch beschlossene Sache. „Nach dem Vollzug des Angebots beabsichtigt Carlyle, das Unternehmen von der Börse zu nehmen“, so die Ansage. Das wiederum ist kein gutes Szenario, denn die Investmentstory von SNP ist durchaus lukrativ. So hatte das Unternehmen erst zuletzt seine Prognosen für 2024 heraufgesetzt, und auch für die kommenden Jahre stehen die Zeichen auf Wachstum. Für 2024 hatte der Vorstand zuletzt Erlöse zwischen 240 und 250 Mio. Euro sowie ein EBIT in einer Bandbreite von 21 bis 25 Mio. Euro avisiert. Auf Basis der Carly-Offerte wird SNP mit rund 450 Mio. Euro bewertet. Investierte Anleger brauchen vorerst nichts tun und sollten die Angebotsunterlagen abwarten.

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

| Umsatzerlöse1 |

122,34 |

130,98 |

145,19 |

143,78 |

166,97 |

173,42 |

203,43 |

| EBITDA1,2 |

3,27 |

2,30 |

15,14 |

9,23 |

16,26 |

17,61 |

21,52 |

| EBITDA-Marge3 |

2,67 |

1,76 |

10,43 |

6,42 |

9,74 |

10,15 |

10,58 |

| EBIT1,4 |

-0,51 |

-2,55 |

7,00 |

0,84 |

6,30 |

6,71 |

11,12 |

| EBIT-Marge5 |

-0,42 |

-1,95 |

4,82 |

0,58 |

3,77 |

3,87 |

5,47 |

| Jahresüberschuss1 |

-2,67 |

-1,62 |

2,26 |

-1,84 |

0,60 |

1,41 |

5,87 |

| Netto-Marge6 |

-2,18 |

-1,24 |

1,56 |

-1,28 |

0,36 |

0,81 |

2,89 |

| Cashflow1,7 |

-7,48 |

3,33 |

-5,09 |

2,00 |

-1,38 |

-0,53 |

12,55 |

| Ergebnis je Aktie8 |

-0,47 |

-0,26 |

0,35 |

-0,22 |

0,14 |

0,22 |

0,80 |

| Dividende8 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: Rödl & Partner

|

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| SNP Schneider-Neureither |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| 720370 |

61,000 |

Halten |

450,53 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 26,99 |

37,43 |

0,64 |

129,64 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 3,68 |

35,91 |

2,21 |

22,10 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

04.06.2025 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 08.05.2025 |

31.07.2025 |

07.11.2024 |

27.03.2025 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| 17,13% |

20,27% |

41,86% |

45,58% |

|

Bei dem Medienunternehmen Edel ist derzeit in erster Linie nur die Dividende verlässlich. Zur Hauptversammlung am 27. März 2025 steht erneut eine Ausschüttung von 0,30 Euro je Aktie auf der Agenda, womit es der Spezialwert auf eine Rendite von immerhin 6,8 Prozent bringt. Hinter den anderen Zahlen – vom Umsatz bis zum Überschuss – sollten Investoren lieber schnell einen Haken machen, denn die Resultate liegen zum Teil deutlich unter den Prognosen des Vorstands. Nicht gerade vom Hocker reißen uns auch die Prognosen für 2024/25 (30. September) mit Erlösen zwischen 260 und 290 Mio. Euro sowie einem Überschuss in einer Bandbreite von 9,0 bis 13,0 Mio. Euro. Immerhin bleiben die Analysten von Montega gnädig und belieben bei ihrer Kaufen-Einschätzung mit einem nur leicht um 50 Cent auf 7,50 Euro reduzierten Kursziel. Ein klarer Rückschritt in Sachen Investor Relations ist derweil der jetzt kommunizierte Wechsel aus dem Scale-Segment in den normalen Frankfurter Freiverkehr. Dabei ist die offizielle Begründung von CEO Jonas Haentjes eine höfliche und verklausulierte Begründung dafür, dass Edel der regulatorische Aufwand sowie die Kosten des Scale-Listings zu hoch sind: „Mit dem Wechsel vom Scale Segment ins Basic Board wollen wir unterstreichen, dass wir ein langfristig orientierter und operativ ausgerichteter Dividendenwert sind. Darüber hinaus sehen wir uns vor allem als ein mittelständisches Familienunternehmen.“ Nun: Tatsächlich ist die Scale-Mitgliedschaft kein wirklich schlagendes Argument für die Edel-Aktie. Gleichwohl sehen wir das Downlisting kritisch und hoffen, dass es keine Vorstufe für ein Delisting ist. Zumindest als Dividendenwert hat Edel schließlich einen festen Platz in der Berichterstattung von boersengefluester.de.

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

| Umsatzerlöse1 |

198,15 |

209,18 |

209,50 |

214,10 |

251,33 |

277,02 |

280,22 |

| EBITDA1,2 |

16,13 |

17,30 |

16,04 |

18,75 |

25,94 |

30,96 |

31,30 |

| EBITDA-Marge3 |

8,14 |

8,27 |

7,66 |

8,76 |

10,32 |

11,18 |

11,17 |

| EBIT1,4 |

9,13 |

8,84 |

6,67 |

9,28 |

16,93 |

21,52 |

22,20 |

| EBIT-Marge5 |

4,61 |

4,23 |

3,18 |

4,33 |

6,74 |

7,77 |

7,92 |

| Jahresüberschuss1 |

4,46 |

3,98 |

2,25 |

2,71 |

7,35 |

12,38 |

12,70 |

| Netto-Marge6 |

2,25 |

1,90 |

1,07 |

1,27 |

2,92 |

4,47 |

4,53 |

| Cashflow1,7 |

11,68 |

14,69 |

20,86 |

23,69 |

23,77 |

16,59 |

32,10 |

| Ergebnis je Aktie8 |

0,19 |

0,16 |

0,08 |

0,12 |

0,31 |

0,54 |

0,57 |

| Dividende8 |

0,10 |

0,10 |

0,10 |

0,10 |

0,20 |

0,30 |

0,30 |

Quelle: boersengefluester.de und Firmenangaben

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: Ernst & Young

|

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| Edel |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| 564950 |

4,500 |

Kaufen |

102,31 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 8,49 |

15,32 |

0,56 |

14,26 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 2,19 |

8,12 |

0,40 |

4,61 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 0,30 |

0,30 |

6,67 |

27.03.2025 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

|

28.06.2024 |

|

31.01.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -0,73% |

0,74% |

-10,89% |

-5,46% |

|

|