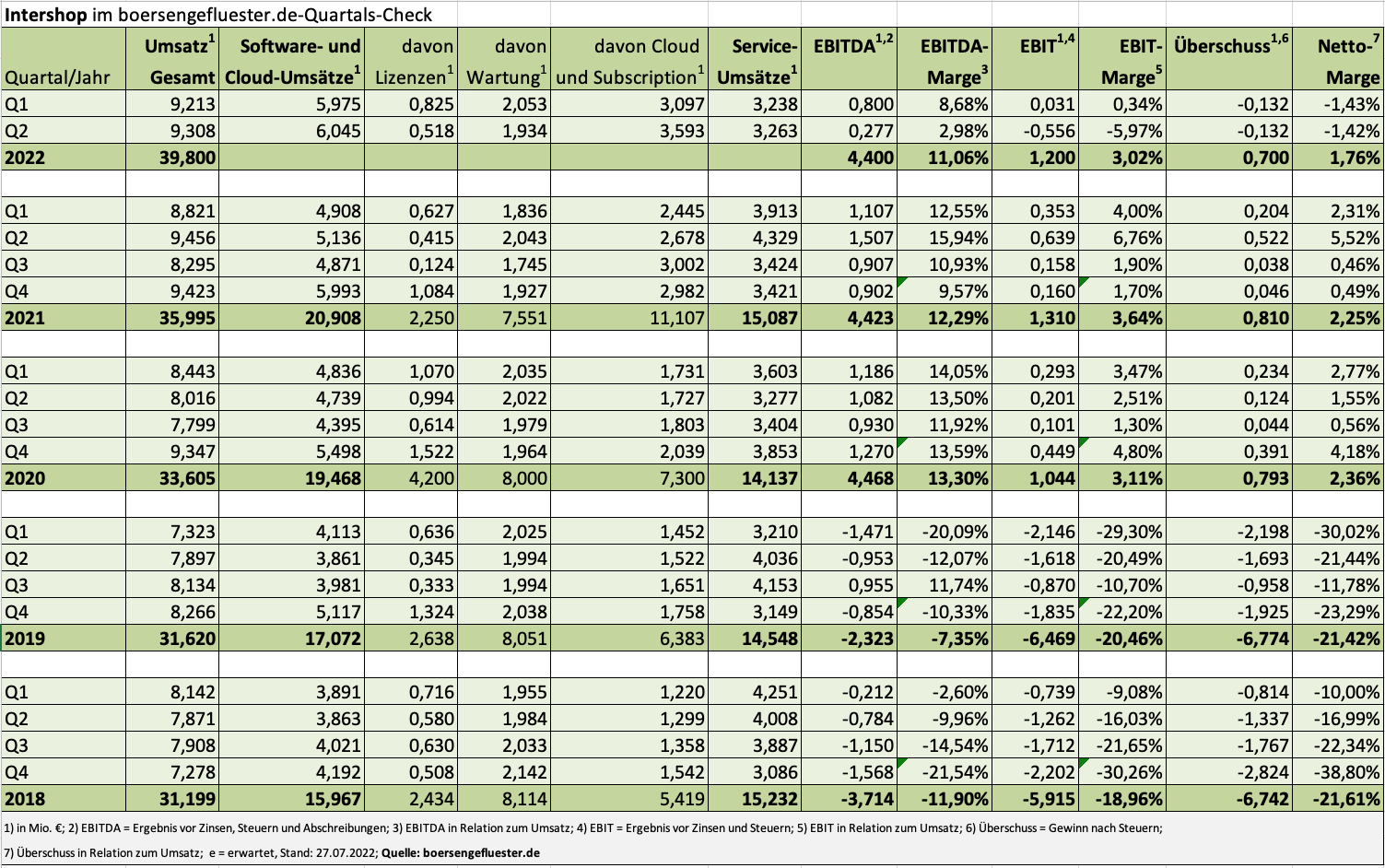

Die gute Nachricht: Auch im zehnten Quartal in Folge bleibt Intershop Communications auf Basis des EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) positiv. Bezogen auf das EBIT ist diese Serie im zweiten Quartal 2022 mit einem Ergebnis vor Zinsen und Steuern von minus 556.000 nach neun Quartalen allerdings gerissen. Mit Blick auf den Nettogewinn rutschte Intershop bereits im Auftaktquartal 2022 ins negative Terrain. So gesehen keine besonders ermutigende Entwicklung für den Anbieter von E-Commerce-Software. „Im Servicegeschäft waren wir zu optimistisch. Die Ursache sind einige Projekte, die nicht mit den kalkulierten Zeiten und Ressourcen umgesetzt werden konnten“, räumt CEO Markus Klahn ein. Tatsächlich blieben die Erlöse hier zwischen Anfang April bis Ende Juni nahezu exakt auf Höhe der ersten drei Monate 2022, aber eben um fast ein Viertel hinter dem – freilich starken – Niveau des zweiten Quartals 2021 zurück. „Hier haben wir bereits Maßnahmen eingeleitet, um die Effizienz in der Projektabwicklung wieder zu steigern“, sagt Klahn.

Umso wichtiger, dass die für die Beurteilung der operativen Entwicklung von Intershop entscheidende Kennzahl, der auf die Cloud entfallende Umsatzanteil, sich weiter in die richtige Richtung entwickelt und mit knapp 3,6 Mio. Euro mittlerweile mehr als doppelt so groß ist wie im zweiten Quartal 2020. Parallel dazu kamen die Auftragseingänge im Cloudbereich in den ersten sechs Monaten 2022 um 48 Prozent auf 14,31 Mio. Euro voran. Einziges Haar hier in der Suppe: Rund 60 Prozent der Cloud-Order entfallen auf das erste Quartal, auch hier zeigt sich also eine Abschwächung. Andererseits wäre es aber auch beinahe ein Wunder, wenn Intershop Communications die sich über alle nahezu Wirtschaftsbereiche deutlich eintrübende Stimmung nicht zu spüren bekäme. Nicht nur Aktionäre der gebeutelten E-Commerce-Plattform Shopify können ein Lied davon singen.

|

|

Intershop  |

|

Und genau diese Furcht drückt sich auch im Aktien-Chart von Intershop der vergangenen Monate aus. Immerhin ist die Notiz von über 5 Euro auf 3,25 Euro zurückgefallen. Womöglich eine Übertreibung, immerhin zeigt sich Alleinvorstand Markus Klahn zuversichtlich, dass die Ziele für das Gesamtjahr erreichbar bleiben. Demnach steht die Prognose, wonach für 2022 bei einem Umsatzwachstum von rund 10 Prozent mit einem Ergebnis vor Zinsen und Steuern (EBIT) von mindestens 1,0 Mio. Euro (Vorjahr: 1,3 Mio. Euro) zu rechnen. Nun: Auf die lange Sicht erwarten die Investoren ganz andere Renditeziele von Intershop, derzeit befindet sich das Unternehmen aus Jena jedoch in einer Investitionsphase, um das selbst gewählte B2B-Segment innerhalb des E-Commerce-Sektors möglichst gut abzuschöpfen. Auffällig darüber hinaus, dass Intershop im zweiten Quartal ein Darlehen bei der UniCredit über knapp 2,5 Mio. Euro – Laufzeit fünf Jahre, 2,24 % Zins p.a. – aufgenommen hat und nun auch entsprechende Verbindlichkeiten in der Bilanz ausweist.

Zudem wird der Kaufpreis für die Mitte März 2022 zu 80 Prozent übernommene niederländische SPARQUE.AI auf insgesamt 3,1 Mio. Euro angesetzt, davon entfallen 787.000 Euro auf den sofort fälligen Cash-Anteil. Der Rest hängt von der operativen Entwicklung des Spezialisten für KI-Technologie ab. Innerhalb von fünf Jahren hat Intershop die Option, seinen Anteil auf 100 Prozent aufzustocken. Insgesamt eine spannende Übernahme, die auch zeigt, dass Intershop – nach vielen schwierigen Jahren – auch anorganisch wieder in die Offensive geht. Ein nicht zu unterschätzendes Signal in der Außenwirkung. Inklusive der Netto-Liquidität bringt es Intershop derzeit auf einen Unternehmenswert von deutlich weniger als 40 Mio. Euro. Perspektivisch sollte das Unternehmen nach Auffassung von boersengefluester.de in der Lage sein, Richtung 6 bis 7 Mio. Euro EBITDA vorzudringen. Kurspotenzial wäre damit reichlich vorhanden, immerhin ist die Aktie in dieser Kennzahlendisziplin schon auf aktueller Basis eher moderat bewertet.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Intershop | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A25421 | 1,770 | Kaufen | 25,81 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 16,09 | 16,09 | 1,00 | -12,29 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,23 | 8,75 | 0,68 | 26,92 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.05.2025 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.04.2025 | 23.07.2025 | 23.10.2024 | 22.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,12% | -5,50% | 2,31% | -7,33% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 35,81 | 31,20 | 31,62 | 33,61 | 36,00 | 36,80 | 37,99 | |

| EBITDA1,2 | 2,83 | -3,70 | -2,32 | 4,47 | 4,42 | 0,42 | 0,87 | |

| EBITDA-Marge3 | 7,90 | -11,86 | -7,34 | 13,30 | 12,28 | 1,14 | 2,29 | |

| EBIT1,4 | 0,41 | -5,92 | -6,47 | 1,04 | 1,31 | -2,87 | -2,53 | |

| EBIT-Marge5 | 1,14 | -18,97 | -20,46 | 3,09 | 3,64 | -7,80 | -6,66 | |

| Jahresüberschuss1 | -0,66 | -6,74 | -6,77 | 0,79 | 0,81 | -3,56 | -3,08 | |

| Netto-Marge6 | -1,84 | -21,60 | -21,41 | 2,35 | 2,25 | -9,67 | -8,11 | |

| Cashflow1,7 | 1,69 | -4,14 | -1,82 | 4,72 | 4,60 | 1,16 | 2,95 | |

| Ergebnis je Aktie8 | -0,06 | -0,60 | -0,17 | 0,06 | 0,06 | -0,25 | -0,21 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Foto: Clipdealer

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.