Investoren lieben Unternehmen mit einer hohen Planungssicherheit. Kein Wunder: Je größer der Anteil an wiederkehrenden Erlösen – etwa aus Serviceverträgen bei IT-Dienstleistern – ist, desto geringer ist die Gefahr, böse Überraschungen bei den Jahreszahlen zu erleben. Ein Unternehmen, das Börsianer vermutlich nicht unmittelbar in diese Kategorie stecken würden, ist der Beschichtungsdienstleister Nanogate. Bei einem Hintergrundgespräch in Frankfurt ließ CEO Ralf Zastrau jetzt durchblicken, dass die Saarländer aufgrund ihrer langjährigen Vertragsbeziehungen vermutlich bereits mehr als 80 Prozent der für 2018 geplanten Erlöse sicher haben. Selbst für 2019 dürfte die Quote noch bei rund 70 Prozent liegen. „Als Innovationspartner haben wir kaum Laufkundschaft“, wie Zastrau es ausdrückt. Wichtige Abnehmergruppen für die High-tech-Oberflächenveredelungen von Nanogate stammen aus den Bereichen Automobil, Luftfahrt, Haushaltselektronik oder auch Medizintechnik.

|

|

|

|

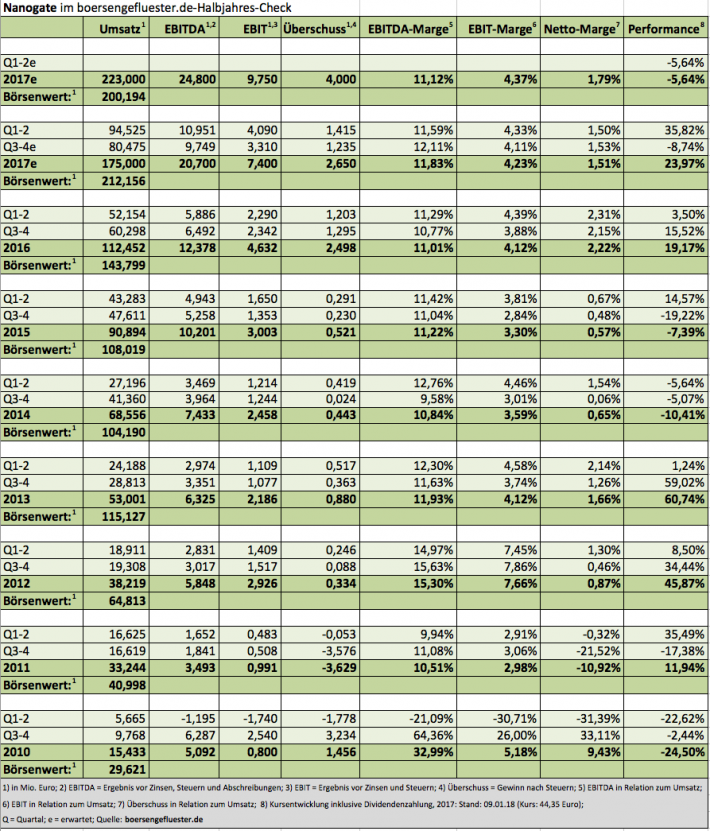

Der Wachstumstrend ist beeindruckend: Seit 2010 stiegen die Erlöse von 15 Mio. Euro auf zuletzt mehr als 170 Mio. Euro. Das Ergebnis wuchs in diesem Zeitraum zwar mit, aber längst nicht in dem Maße, wie es theoretisch möglich gewesen wäre. Zastrau setzt konsequent auf Expansion und investiert viel Geld in neue Techniken und Übernahmen. Insbesondere die angelsächsisch geprägten Investoren kommen damit locker zurecht. Hierzulande ist der Spagat zwischen Wachstum und Rentabilität freilich etwas erklärungsbedürftiger. Fakt ist jedoch, dass Nanogate die bisherigen Akquisitionen allesamt top integriert hat. Die vor gut einem Jahr vollzogene Übernahme von Jay Plastics (mittlerweile Nanogate Jay Systems) in Ohio erweist sich offenbar sogar als ausgesprochen glücklicher Kauf. „USA entwickelt sich super. Da sind wir genau mit dem richtigen Unternehmen vor Ort“, sagt Zastrau. Umfangreicher sind derweil noch die anstehenden Investitionen in die, Ende 2017 aus dem österreichischen HTI-Verbund herausgelösten, Kunststoffaktivitäten. Überhaupt war der Deal eine sehr komplexe Transaktion, der Nanogate noch eine Weile beschäftigen wird.

Eine Fortsetzung der vergleichsweise kurzen Taktung zwischen den jüngsten Übernahmen ist daher nicht zu erwarten. Bei künftigen Akquisitionen geht es vermutlich eher darum, smarte Schlüsseltechnologien bei Nanogate zu implementieren. Schließlich sorgen neue Anwendungen wie Fahrerassistenzsysteme für völlig veränderte Anforderungen an das Material – etwa wenn es darum geht, die Durchlässigkeit für Laser- und Radarwellen zu erhöhen. Stichwort: Multifunktionale Oberflächen. „Der Markt ist weitgehend unbeschrieben. Da haben wir gute Chancen, uns zu positionieren.“ An den erst kürzlich veröffentlichten Prognosen für 2018 (siehe dazu auch den Beitrag von boersengefluester.de HIER) rückt Zastrau naturgemäß nicht ab. Demnach ist für das laufende Jahr bei Erlösen von mindestens 220 Mio. Euro mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mehr als 24 Mio. Euro zu rechnen. Dem steht schon jetzt ein Börsenwert von rund 200 Mio. Euro gegenüber. Anleger müssen also Weitblick mitbringen und auf die sich bietenden Chancen setzen. Immerhin gibt es nicht viele Unternehmen auf dem heimischen Kurszettel in der Größenordnung von Nanogate, wo der Vorstand sagt, dass er sich in den nächsten zehn Jahren stets ein zweistelliges Wachstum zutraut.

Sehr intensiv verfolgt Zastrau weiterhin die Wahl des passenden Börsensegments. Gegenwärtig ist die Gesellschaft im Entry Standard-Nachfolger Scale notiert und gehört zu den Top 5 des jetzt neu gestarteten Scale 30, der die 30 liquidesten Scale-Aktien enthält. „Unser Eindruck ist, dass vielen Investoren die Marktkapitalisierung wichtiger ist als das Börsensegment“, sagt Zastrau auch Blick auf die zunehmend internationalere Investorenbasis der Gesellschaft. Perspektivisch scheint ein Upgrade – etwa in den Prime Standard – dennoch eine Option. Die Analysten von Warburg Research machen ihre Aktieneinschätzung freilich sowieso an den harten Unternehmenszahlen fest. In ihrer jüngsten Studie bestätigen die Experten ihre Kaufen-Empfehlung mit einem leicht erhöhten Kursziel von 61,10 Euro. Das deckt sich ungefähr mit der Einschätzung der anderen Analysten, die den Titel covern.

Boersengefluester.de bleibt dabei: Nanogate ist eine der wenigen reinrassigen Wachstumsaktien auf dem heimischen Kurszettel. Zudem gefällt uns die hohe Visibilität der Umsätze. Wer nicht auf Dividenden oder ein optisch niedriges KGV aus ist, findet in Nanogate eine super Langfriststory mit einem regelmäßig schönen Newsflow – etwa zu Großaufträgen, Akquisitionen oder auch der ganz normalen Zahlenveröffentlichung.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Hinweis: 2017 sind bei Nanogate noch Schätzwerte von boersengefluester.de.

Fotos: Nanogate SE

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.