Es ist noch gar nicht so lange her, da blieb bei Wilex kein Stein auf dem anderen stehen – so sehr musste die Biotechfirma nach gefloppten Studiendaten und den zunehmend klammer werdenden Finanzen ihr Geschäft umstellen. Am Standort München mussten rund 80 Prozent der Mitarbeiter das Unternehmen verlassen. Wesentliche Kooperationen, auf die Wilex lange Zeit gesetzt hatte, wurden gekippt. Der Aktienkurs fiel ins Bodenlose und nur dank zahlreicher Kapitalmaßnahmen – Großaktionär mit rund 64 Prozent ist die dievini Hopp BioTech holding – blieb die Gesellschaft am Leben. Das operative Geschäft wurde komplett auf die bereits Ende 2010 übernommene Tochter Heidelberg Pharma zugeschnitten. Die Ladenburger – circa 15 Kilometer von Heidelberg entfernt – konzentrieren sich darauf, den aus dem Grünen Knollenblätterpilz gewonnenen Giftstoff Amanitin für die Krebsbehandlung einzusetzen. Dabei werden geeignete Antikörper über einen Linker mit dem Toxin verbunden. Nach dem Transport in die Krebszelle soll der Tumor das Gift aufnehmen und auf diese Weise getötet werden – gesundes Gewebe in der Umgebung freilich ausgenommen. Heidelberg Pharma spricht in diesem Zusammenhang von der ATAC-Technologie.

|

|

Heidelberg Pharma  |

|

Das Geschäftsmodell basiert dabei in erster Linie auf Partnerschaften mit anderen Unternehmen. So deutete Wilex-Vorstandssprecher Jan Schmidt-Brand bereits im Halbjahresbericht an, dass Heidelberg Pharma – gemeinsam mit einer „großen akademischen Forschungseinrichtung“ – an einem vielversprechenden Projekt zur Behandlung von Multiple Myelom arbeitet. Multiple Myelom, auch Morbus Kahler genannt, ist bislang nicht heilbar und gehört zu den häufigsten Tumoren von Knochen und Knochenmark. Nun kommen mehr Details auf den Tisch: Demnach hat Heidelberg Pharma einen exklusiven Vertrag mit dem Max-Delbrück-Centrum für Molekulare Medizin in der Helmholtz-Gemeinschaft in Berlin über diverse BCMA-Antikörper abgeschlossen. B-Zellen gehören zu den weißen Blutkörperchen und stammen ursprünglich aus dem Knochenmark. Ihre einzige Aufgabe ist es, nach der Umwandlung in eine B-Plasmazelle haufenweise Antikörper zu produzieren. Multiple Myelom wiederum ist durch eine bösartige Vermehrung solcher Antikörper-produzierender Zellen gekennzeichnet. Aufgrund der guten präklinischen Resultate haben beide Unternehmen nun den Entwicklungskandidaten HDP-101 ausgewählt und bereiten die klinische Entwicklung vor. HDP-101 setzt sich aus einem Antikörper, einem Linker und dem Knollenblätterpilz-Toxin Amanitin zusammen.

„Wenn alles planmäßig verläuft, könnte HDP-101 der erste ATAC-Produktkandidat von Heidelberg Pharma sein, der die klinische Entwicklung erreicht. Dieses bedeutende Ziel wollen wir 2018 erreichen”, sagt Andreas Pahl, Vorstand für Forschung & Entwicklung von Wilex. Welche Auswirkungen das Projekt auf das Zahlenwerk von Wilex hat, lässt sich indes noch nicht abschätzen. Wilex betont zumindest schon einmal, dass die derzeitige Finanzierungsreichweite durch das Projekt „nicht wesentlich beeinflusst“ wird. Nach jüngsten Angaben hat das Unternehmen momentan einen monatlichen Finanzmittelbedarf von 400.000 bis 500.000 Euro – und weist einen Bestand an liquiden Mitteln von 5,1 Mio. Euro aus. Mit anderen Worten: Um die ATAC-Technologie voranzutreiben, werden weitere Mittel benötigt. Ob sich die Aktie für Privatanleger eignet, muss wohl jeder für sich entscheiden. Keine Frage: Der Titel ist hochgradig riskant. Andererseits ist eine Marktkapitalisierung von 21,3 Mio. Euro für eine Gesellschaft wie Wilex nicht übermäßig ambitioniert. Und mit Meldungen wie jetzt kann das Unternehmen – auch börsentechnisch – aus der Versenkung auftauchen. Gemessen am Börsenwert spielt Wilex etwa in einer Liga mit Firmen wie CytoTools, Neovacs oder mittlerweile auch Mologen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Heidelberg Pharma | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

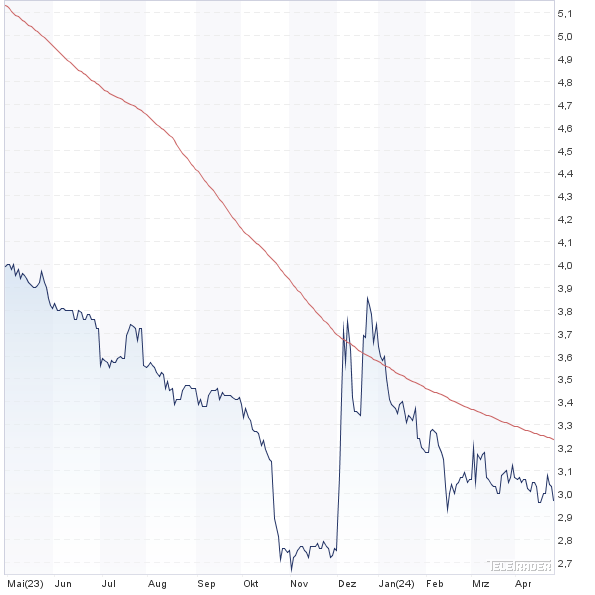

| A11QVV | 3,040 | Halten | 141,68 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | -5,53 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,87 | - | 14,37 | -5,11 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 20.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 25.04.2024 | 11.07.2024 | 10.10.2024 | 25.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,46% | -6,29% | -18,72% | -26,75% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 1,90 | 3,67 | 7,31 | 8,49 | 1,75 | 18,51 | 9,86 | |

| EBITDA1,2 | -10,35 | -11,30 | -9,60 | -17,55 | -24,83 | -16,62 | -20,33 | |

| EBITDA-Marge3 | -544,74 | -307,90 | -131,33 | -206,71 | -1.418,86 | -89,79 | -206,19 | |

| EBIT1,4 | -10,75 | -11,67 | -10,14 | -18,28 | -25,63 | -17,18 | -21,21 | |

| EBIT-Marge5 | -565,79 | -317,98 | -138,71 | -215,31 | -1.464,57 | -92,82 | -215,11 | |

| Jahresüberschuss1 | -10,97 | -11,67 | -10,15 | -18,37 | -26,14 | -19,70 | -20,35 | |

| Netto-Marge6 | -577,37 | -317,98 | -138,85 | -216,37 | -1.493,71 | -106,43 | -206,39 | |

| Cashflow1,7 | -7,90 | -9,98 | -8,56 | -17,89 | -26,61 | -8,57 | -33,95 | |

| Ergebnis je Aktie8 | -0,76 | -0,41 | -0,36 | -0,61 | -0,80 | -0,44 | -0,31 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Deloitte |