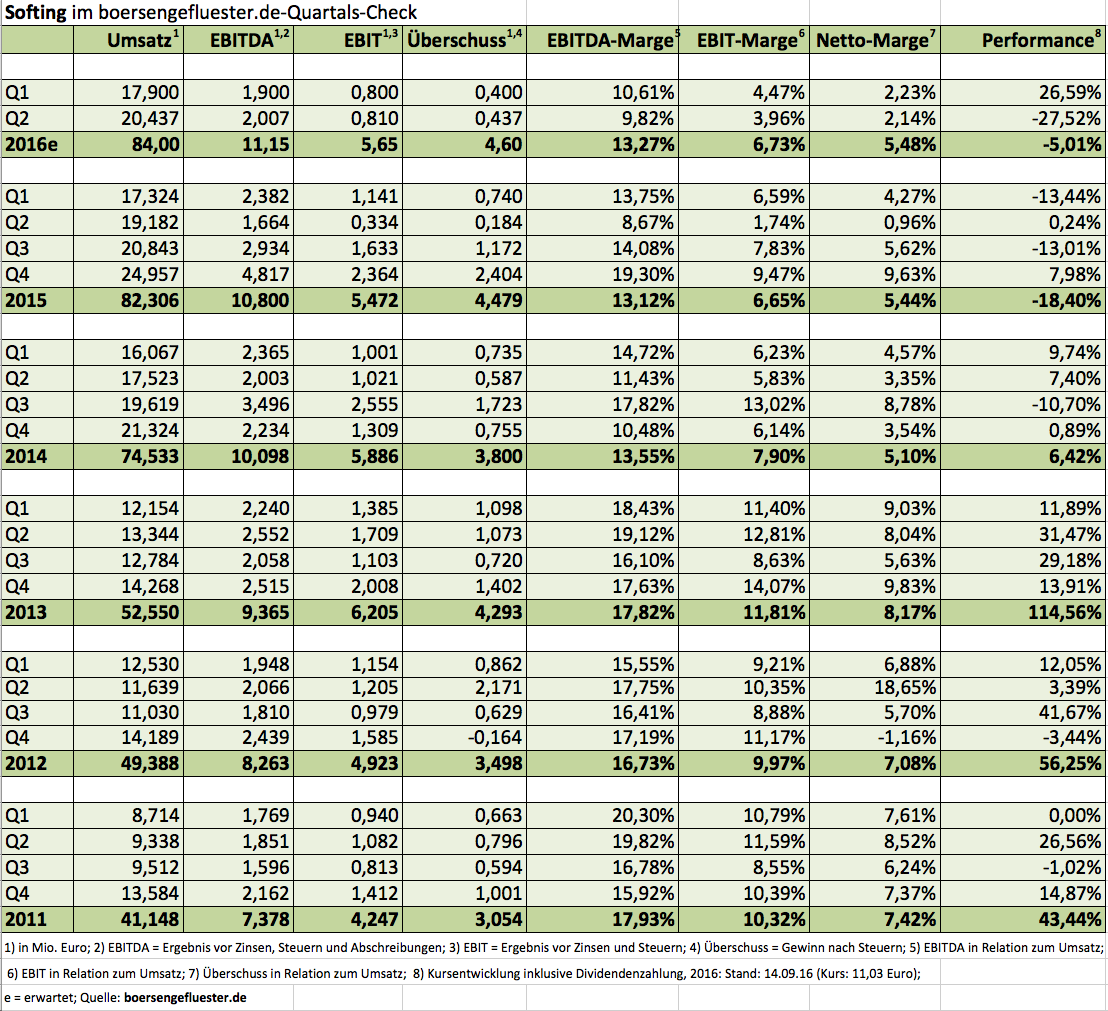

„Das muss dringend geglättet werden“, sagt Wolfgang Trier. Damit spricht der Vorstandsvorsitzende von Softing die mittlerweile hohe Saisonalität im Geschäftsverlauf des Anbieters von Messtechnikgeräten an. Insbesondere die 2014 übernommene US-Gesellschaft OLDI (Online Development) sowie die im selben Jahr zugekaufte Psiber Data aus Krailing bei München entfalten erst jeweils im dritten und vierten Quartal ihre volle Umsatzdynamik. Für mehr Gleichlauf will Trier insbesondere durch neue Produkte mit einem höheren Softwareanteil sorgen. Ein Beispiel ist die exklusiv für Audi-Werkstätten entwickelte Diagnose-App Car Asyst. Allerdings wird das Geschäft mit dem Smart-Phone-Werkzeug für die neuen Audi-Modellreihen A4, A5 und Q7 (Q5 und A8 befinden sich in Vorbereitung) nur relativ langsam hochlaufen. In die Offensive – auch marketingtechnisch – geht Softing derweil im Geschäftsbereich IT-Networks (hervorgegangenen aus Psiber Data), wo es um die Messung der Leistungsfähigkeit von Verkabelungen in IT-Systemen geht. Mit einem Weltmarktanteil von rund 80 Prozent gibt hier der US-Konzern Fluke Networks den Takt vor. Doch mit „Abwrackprämien“ von bis zu 2.500 Euro für alte Verkabelungszertifizierer will Softing dem Platzhirschen Marktanteile abjagen.

|

|

Softing  |

|

Derzeitiges Sorgenkind ist klar die Fabrikautomation in den USA, wo selbst führende Anbieter wie Siemens und Rockwell teilweise zweistellige Rückgänge zu verzeichnen haben. Auf der Investorenkonferenz von Rüttnauer Research in Heidelberg macht Großaktionär Trier jedoch deutlich, dass die Kunden den Ersatz alter Geräte nicht ewig lang schieben können und sich der Investitionsstau irgendwann auflösen wird – ein aus der Vergangenheit bekanntes Muster. Noch immer aktuell sind die Akquisitionspläne von Softing. „Wir sind in aktiven Verhandlungen mit zwei Unternehmen“, verrät Trier. Allerdings ist keine so große Übernahme wie OLDI – der Kaufpreis bewegte sich zwischen 20 und 30 Mio. Dollar – geplant. Finanzieren würde Softing eine solche Transaktion über eine Mischung aus Barkapitalerhöhung („Ein kleines Gegengewicht zu den Banken“) und klassischen Darlehen. Keine Veränderung gibt es mit Blick auf die aktuelle Prognose für 2016. Demnach kalkuliert Trier weiter mit einer moderaten Steigerung der Umsätze und einer leichten Verbesserung beim Ergebnis vor Zinsen und Steuern (EBIT). Lesen Sie dazu auch den Beitrag von boersengefluester.de HIER. Immerhin: Dem Vernehmen nach hatte Softing einen “außerordentlich starken” August.

Hoffnungen dürfen sich die Anleger auf eine „deutlich höhe“ Dividende machen, nachdem die Gesellschaft aus Haar bei München den Satz für 2015 – vorwiegend mit Blick auf die Finanzierung möglicher Zukäufe – von 0,25 Euro auf 0,15 Euro pro Anteilschein geknickt hatte. Boersengefluester.de hält es für möglich, dass Softing die 10 Cent wieder draufsattelt, womit der Small Cap auf eine Rendite von gut zwei Prozent kommen würde. Summa summarum bleiben wir bei unserer Einschätzung, wonach das jetzige Kursniveau um 11 Euro eine gute Einstiegsgelegenheit ist. Softing steht vor deutlichem Wachstum in den kommenden Jahren. Gemessen daran sind ein Kurs-Gewinn-Verhältnis (KGV) im Bereich um 15 und ein Kurs-Buchwert-Verhältnis (KBV) von weniger als zwei attraktive Kennzahlen. Zumindest hier muss also nichts mehr „geglättet“ werden.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Softing | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 517800 | 5,450 | Kaufen | 49,62 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,73 | 19,10 | 0,75 | 42,91 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,95 | 5,46 | 0,44 | 4,35 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,10 | 0,13 | 2,39 | 08.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 14.08.2024 | 12.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,14% | -8,11% | 0,93% | -25,85% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 78,71 | 83,89 | 91,07 | 77,60 | 84,69 | 98,31 | 112,60 | |

| EBITDA1,2 | 6,84 | 9,02 | 12,12 | 7,76 | 9,07 | 9,73 | 13,92 | |

| EBITDA-Marge3 | 8,69 | 10,75 | 13,31 | 10,00 | 10,71 | 9,90 | 12,36 | |

| EBIT1,4 | 2,35 | 4,08 | 4,30 | -3,93 | -0,48 | 0,76 | -2,72 | |

| EBIT-Marge5 | 2,99 | 4,86 | 4,72 | -5,06 | -0,57 | 0,77 | -2,42 | |

| Jahresüberschuss1 | 0,73 | 3,33 | 2,93 | -4,58 | -0,07 | -1,18 | -5,71 | |

| Netto-Marge6 | 0,93 | 3,97 | 3,22 | -5,90 | -0,08 | -1,20 | -5,07 | |

| Cashflow1,7 | 3,56 | 9,43 | 10,37 | 4,91 | 11,05 | 3,82 | 9,10 | |

| Ergebnis je Aktie8 | 0,10 | 0,38 | 0,31 | -0,50 | 0,01 | -0,13 | -0,63 | |

| Dividende8 | 0,13 | 0,13 | 0,04 | 0,04 | 0,10 | 0,10 | 0,13 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Rödl & Partner |

Foto: Softing AG