Prognosen eingestampft, Vorstand gewechselt, Kursrutsch bei der Aktie – kurzum: Die vergangenen Monate waren für Nordex-Anleger der reinste Horror. Vor dem Eindruck der jüngsten Ereignisse werden etliche Investoren erst einmal einen Bogen um den Anteilschein des Herstellers von Windkraftanlagen machen. Schließlich bleiben die Rahmenbedingungen – aus politischer Sicht und mit Blick auf den Wettbewerb – schwierig. Andererseits bieten derart unsichere Zeiten oftmals eine gute Einstiegsgelegenheit für antizyklisch agierende Aktionäre. Getreu dem Motto: Bei 30 Euro wollte jeder den TecDAX-Titel haben – für 13 Euro bleibt er dagegen liegen. Boersengefluester.de macht daher den Bewertungs-Check. So viel vorweg: Auf dem jetzigen Niveau sieht das Chance-Risiko-Verhältnis gar nicht mal so schlecht aus. Dabei räumt José Luis Blanco, der neue Vorstandsvorsitzende von Nordex, unumwunden ein: „Der Ausblick ist für uns und unsere Wettbewerber unübersichtlicher geworden, da sich die Energiepolitik in wichtigen Märkten weniger verlässlich entwickelt hat, als in der Vergangenheit. Ausschreibungen kommen verspätet zur Ausführung oder aber die Politik übt direkt und indirekt Druck auf Vergütungssysteme aus.“

Dementsprechend vorsichtig fällt auch der Ausblick für 2017 aus, dem ersten Jahr, in dem der 2016 für 785 Mio. Euro gekaufte spanische Konkurrent Acciona Windpower voll konsolidiert wird. Demnach ist für das laufende Jahr bei Erlösen zwischen 3,1 und 3,3 Mrd. Euro mit einer EBITDA-Marge in einem Korridor von 7,8 bis 8,2 Prozent zur rechnen. Das würde auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen zwischen 242 und 271 Mio. Euro hinauslaufen. Nach Abzug der Abschreibungen könnte am Ende ein Betriebsergebnis von etwas weniger als 130 Mio. Euro stehen bleiben. Zum Vergleich: Die Marktkapitalisierung von Nordex beträgt zurzeit rund 1.254,50 Mio. Euro. Die in der aktuellen Bilanz ausgewiesenen Netto-Finanzverbindlichkeiten betragen weniger als 100 Mio. Euro, verändern das Bild also nicht wesentlich. Summa summarum würde der TecDAX-Konzern zurzeit also mit weniger als dem Elffachen des für 2017 erwarteten EBIT gehandelt. Auf Basis der 2018er-Prognosen von boersengefluester.de verringert sich dieses Multiple auf knapp neun. Damit bewegt sich Nordex etwa auf Augenhöhe mit dem dänischen Wettbewerber Vestas Wind Systems – und deren Aktie sehen die Experten überwiegend positiv.

|

|

Nordex  |

|

Interessant ist auch ein Blick auf das Kurs-Buchwert-Verhältnis (KBV). Immerhin kommt die Nordex-Aktie zurzeit gerade einmal auf ein KGV von 1,34 – der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert liegt dagegen bei 2,11. Nun mag man freilich einräumen, dass mit dem Acciona-Zusammenschluss auch ein zusätzlicher Goodwill von 538 Mio. Euro auf der Aktivseite der Bilanz eingezogen ist – ein Posten, den Finanzexperten regelmäßig kritisch beäugen. Sollte es nämlich einmal zu Korrekturbedarf beim Firmenwert kommen, ist das Eigenkapital die Knautschzone. Für den (freilich nicht zur Debatte stehenden) Fall einer vollständigen Herausrechnung des Acciona-Goodwills aus dem Eigenkapital, käme die Nordex-Aktie zurzeit auf einen Buchwert von rund 4,15 Euro – was einem KBV von 3,13 entspricht. Per saldo kann die Nordex-Aktie aber auch unter Buchwert-Aspekten punkten. Dividenden sind zurzeit ohnehin kein Thema – auch wenn das zwischenzeitlich einmal etwas anders klang. Nun: Ein Renditewert wäre der TecDAX-Titel wohl ohnehin nicht geworden. Insgesamt ist es vielleicht gar keine so schlecht Idee, sich ein paar Nordex-Aktien ins Depot zu kaufen und sie dort liegen zu lassen. Sollte sich ein vorsichtiger Aufwärtstrend entwickeln, kann man immer noch nachlegen. Im umgekehrten Fall würde sich der entstandene Schaden in Grenzen halten. Geeignet ist der Titel trotzdem nur für risikobereite Anleger.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 3.077,79 | 2.459,12 | 3.284,57 | 4.650,74 | 5.443,95 | 5.693,56 | 6.489,07 | |

| EBITDA1,2 | 200,66 | 101,66 | 123,83 | 93,95 | 52,67 | -244,27 | 2,03 | |

| EBITDA-Marge3 | 6,52 | 4,13 | 3,77 | 2,02 | 0,97 | -4,29 | 0,03 | |

| EBIT1,4 | 43,36 | -54,18 | -19,58 | -61,84 | -107,33 | -426,68 | -186,47 | |

| EBIT-Marge5 | 1,41 | -2,20 | -0,60 | -1,33 | -1,97 | -7,49 | -2,87 | |

| Jahresüberschuss1 | 0,33 | -83,85 | -72,98 | -129,71 | -230,16 | -497,76 | -302,81 | |

| Netto-Marge6 | 0,01 | -3,41 | -2,22 | -2,79 | -4,23 | -8,74 | -4,67 | |

| Cashflow1,7 | 91,41 | 124,93 | 37,98 | -352,20 | 127,56 | -350,09 | 161,20 | |

| Ergebnis je Aktie8 | 0,00 | -0,86 | -0,73 | -1,21 | -1,68 | -2,71 | -1,33 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Nordex | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0D655 | 12,720 | Halten | 3.007,65 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 23,13 | 31,37 | 0,75 | -17,89 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,25 | 18,66 | 0,46 | 1.173,65 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.04.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 25.07.2024 | 14.11.2024 | 29.02.2024 |

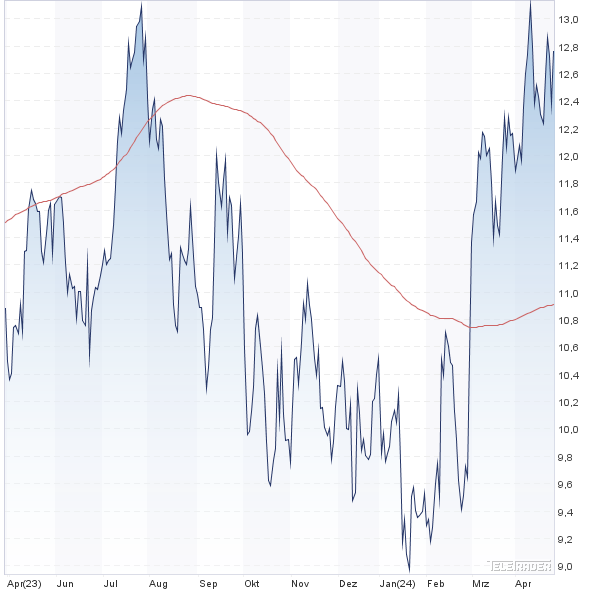

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 12,97% | 16,64% | 22,31% | 15,64% |

|

|||

Foto: Nordex SE