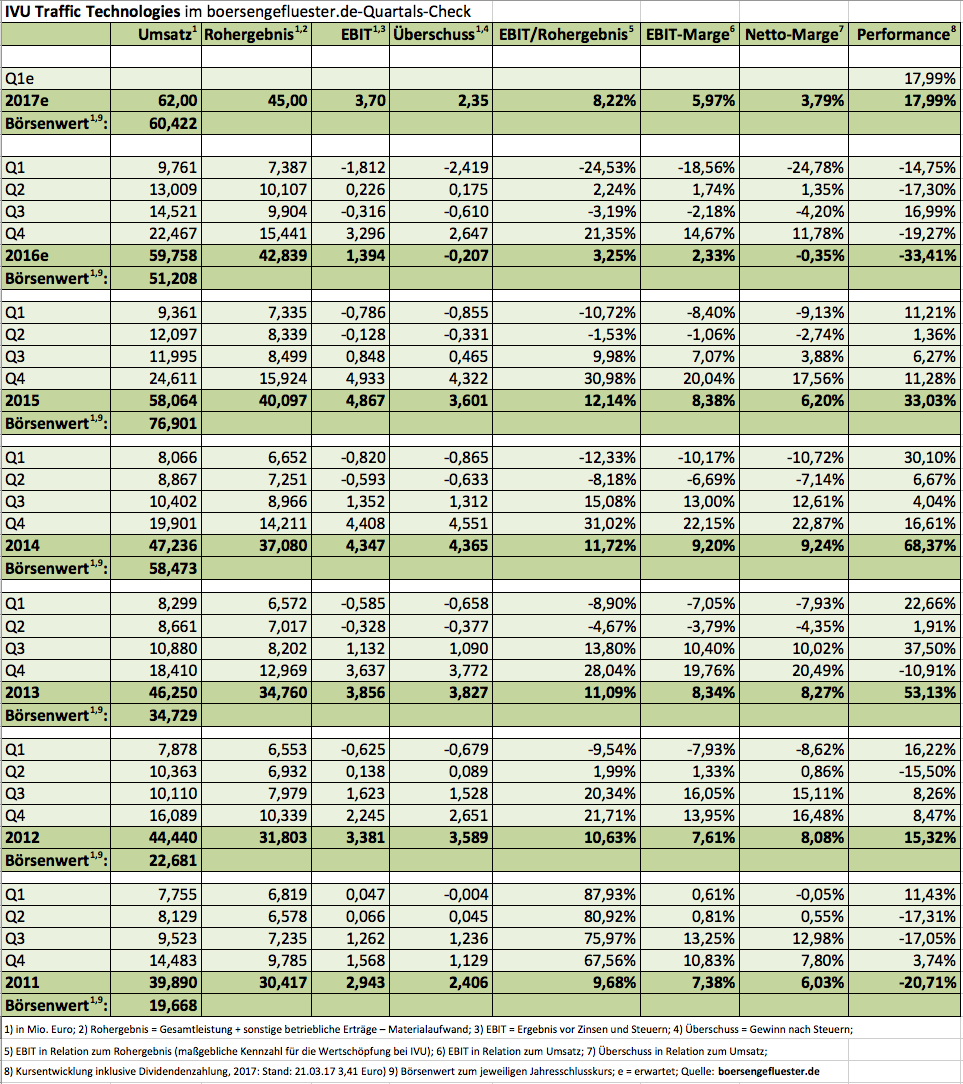

Finanzielle Details nannte IVU Traffic Technologies nicht einmal. Doch allein die Meldung von Mitte März 2017, wonach die Berliner mit ihrem System IVU.rail die Ausschreibung für die Verkehrsnetzplanung von DB Regio für sich entscheiden konnten, sorgte für einen Kursschub bei dem Small Cap. Verwunderlich ist die Reaktion des Kapitalmarkts nicht unbedingt, denn die Kommentierung von IVU-CEO Martin Müller-Elschner lässt erahnen, wohin die Reise geht: „Dies ist weltweit eines der größten IT-Projekte in unserer Branche.“ Für IVU Traffic Technologies kam die Erfolgsmeldung genau zum richtigen Zeitpunkt, denn Sonderabschreibungen auf zwei Infrastrukturprojekte in Israel sorgten 2016 für den ersten Verlust nach Steuern seit 2004. Da hilft es nur wenig, dass das für IVU so wichtige Rohergebnis mit 42,84 Mio. Euro den entsprechenden Vorjahreswert um fast sieben Prozent überragte. Im Gegensatz zum Umsatz spiegelt das Rohergebnis die Wertschöpfung aus der Programmierung der eigenen Software wider, da die in Regel zugekaufte Hardware, wie zum Beispiel Ticketautomaten, hier außen vor bleibt. Die zentrale Steuerungsgröße von IVU, die Relation von Ergebnis vor Zinsen und Steuern (EBIT) zum Rohergebnis (Gesamtleistung + sonstige betriebliche Erträge – Materialaufwand) fiel derweil auf magere 3,25 Prozent zurück. Zum Vergleich: Im Schnitt der vergangenen zehn Jahre lag diese Kennzahl bei fast genau neun Prozent – von 2012 bis 2015 bewegte sie sich sogar in zweistelligen Regionen.

Nun muss IVU zeigen, dass 2016 ein Ausrutscher war und die Zahlen schnell besser werden. Grundsätzlich hören sich die entsprechenden Aussagen von Vorstandschef Müller-Elschner im jetzt vorgelegten Geschäftsbericht – „Schon 2017 wollen wir zu den guten Gewinnmargen der Vorjahre zurückkehren.“ – auch ganz positiv an. Allerdings spricht der konkrete Zahlenausblick noch eine etwas andere Sprache. Demnach kalkuliert die Gesellschaft für 2017 bei Erlösen von 62 Mio. Euro und einem Rohergebnis von rund 45 Mio. Euro mit einem EBIT von „mindestens“ 3 Mio. Euro. Nun ist der „Mindestens“-Zusatz ein dehnbarer Begriff. Um aber auf auf eine Größenordnung von Untergrenze 10,0 Prozent bei der Relation von EBIT zu Rohergebnis zu kommen, müsste IVU für 2017 schon einen operativen Gewinn von 4,5 Mio. Euro ansteuern. Schwer abzuschätzen, ob Müller-Elschner den Ball bewusst flach hält um im Jahresverlauf nachlegen zu können oder, ob 2017 einfach noch nicht mehr an EBIT hergeben wird. Ohnehin entscheidet sich das Jahresergebnis des Telematikspezialisten regelmäßig erst im Abschlussviertel.

|

|

IVU Traffic  |

|

Selbst wenn die aktuelle Prognose ein wenig zaghaft aussieht, zu hoch bewertet ist die IVU-Aktie wohl dennoch nicht. Beim aktuellen Kurs von 3,41 Euro kommt die Gesellschaft auf einen Börsenwert von 60,4 Mio. Euro. Unter Berücksichtigung der Pensionsrückstellungen verfügt IVU über ein Netto-Finanzguthaben von 3,7 Mio. Euro, so dass sich ein Unternehmenswert von circa 56,6 Mio. Euro ergibt. Das entspricht etwa dem 15fache des von boersengefluester.de zurzeit für 2017 erwarteten EBIT. Das Kurs-Buchwert-Verhältnis (KBV) bewegt sich mit einem Wert von 1,55 zwar etwas über dem Zehn-Jahres-Schnitt – ist aber noch im grünen Bereich. Nur auf eine Dividende für 2016 müssen Anleger wieder einmal verzichten, was allerdings keine Überraschung ist. Seit dem Börsengang im Sommer 2000 gab es erst einmal eine Ausschüttung – und die belief sich auf lediglich 0,05 Euro je Aktie für 2014. Auch wenn sich manch Anleger mit Sicherheit eine forschere Prognose erhofft hatte. Grundsätzlich sieht boersengefluester.de das Unternehmen wieder auf Kurs. Wir trauen dem Spezialwert in den kommenden Monaten daher eine Rückkehr in Kursregionen nördlich von 4 Euro zu. Das Papier eignet sich allerdings nur für risikobereite Investoren. Eine regelmäßige Coverage durch Analysten gibt es für das immerhin im streng regulierten Prime Standard gelistete Unternehmen IVU Traffic Technologies nicht.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| IVU Traffic | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 744850 | 14,500 | Kaufen | 256,93 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,83 | 24,14 | 0,78 | 32,51 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,45 | 21,57 | 2,10 | 11,58 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,24 | 0,26 | 1,79 | 29.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 28.05.2024 | 29.08.2024 | 21.11.2024 | 21.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,99% | 2,33% | 4,02% | -14,10% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 71,07 | 77,80 | 88,79 | 92,03 | 102,88 | 113,23 | 122,49 | |

| EBITDA1,2 | 7,37 | 8,12 | 12,73 | 15,30 | 16,45 | 18,70 | 20,31 | |

| EBITDA-Marge3 | 10,37 | 10,44 | 14,34 | 16,63 | 15,99 | 16,52 | 16,58 | |

| EBIT1,4 | 6,13 | 6,70 | 10,48 | 12,78 | 13,92 | 14,85 | 15,77 | |

| EBIT-Marge5 | 8,63 | 8,61 | 11,80 | 13,89 | 13,53 | 13,12 | 12,88 | |

| Jahresüberschuss1 | 4,98 | 6,16 | 10,58 | 10,09 | 9,32 | 10,13 | 11,38 | |

| Netto-Marge6 | 7,01 | 7,92 | 11,92 | 10,96 | 9,06 | 8,95 | 9,29 | |

| Cashflow1,7 | 3,80 | 12,31 | 12,54 | 30,76 | 19,08 | 4,47 | 11,91 | |

| Ergebnis je Aktie8 | 0,28 | 0,35 | 0,60 | 0,57 | 0,53 | 0,58 | 0,65 | |

| Dividende8 | 0,10 | 0,12 | 0,16 | 0,20 | 0,22 | 0,24 | 0,26 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

Foto: pixabay