Komplett in die stabile Seitenlage ist in den vergangenen Wochen der Aktienkurs von R. Stahl eingeschwenkt. Operativ läuft es bei dem Hersteller von explosionsgeschützten Bauteilen weiterhin sehr durchwachsen. Das Geschäft mit den Kunden aus der Öl- und Gasbranche erholt sich nur sehr mühsam. Immerhin: Die Auftragseingänge zogen zuletzt an, was sich freilich noch nicht in den Umsatzerlösen widerspiegelt. Für das laufende Jahr kalkuliert die Gesellschaft mit Erlösen zwischen 285 und 295 Mio. Euro und einem um außerordentliche Faktoren bereinigten Ergebnis vor Zinsen und Steuern (EBIT) in einem Korridor zwischen 3,5 und 7,5 Mio. Euro. Von früheren Renditegrößen ist R. Stahl damit noch weit entfernt, ganz zu schweigen von den zwischenzeitlich kommunizierten Langfristzielen. Gemessen am jetzigen Börsenwert von rund 200 Mio. Euro ist das Unternehmen allerdings nicht unbedingt moderat bewertet. Lediglich das Kurs-Buchwert-Verhältnis von 2,2 zeigt, dass es umgekehrt auch keine Überhitzung gibt. Dieser Patt drückt sich derzeit im Aktienkurs aus. Wer den Titel im Depot hat, kann jedoch engagiert bleiben. Am 3. August 2017 stehen die Halbjahreszahlen an.

|

|

R. Stahl  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 268,46 | 280,11 | 274,78 | 246,59 | 248,11 | 274,34 | 330,56 | |

| EBITDA1,2 | 7,00 | 9,46 | 25,27 | 17,18 | 16,82 | 20,59 | 36,64 | |

| EBITDA-Marge3 | 2,61 | 3,38 | 9,20 | 6,97 | 6,78 | 7,51 | 11,08 | |

| EBIT1,4 | -10,69 | -4,16 | 6,34 | 0,49 | -0,06 | 3,85 | 19,12 | |

| EBIT-Marge5 | -3,98 | -1,49 | 2,31 | 0,20 | -0,02 | 1,40 | 5,78 | |

| Jahresüberschuss1 | -21,78 | -7,00 | 1,35 | -3,53 | -4,93 | 1,93 | 0,18 | |

| Netto-Marge6 | -8,11 | -2,50 | 0,49 | -1,43 | -1,99 | 0,70 | 0,05 | |

| Cashflow1,7 | 19,75 | 18,22 | 19,62 | 17,86 | 11,86 | 5,99 | 14,22 | |

| Ergebnis je Aktie8 | -3,28 | -1,10 | 0,21 | -0,54 | -0,76 | 0,30 | 0,03 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| R. Stahl | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1PHBB | 21,800 | Kaufen | 140,39 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 9,20 | 28,16 | 0,33 | -81,65 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,08 | 9,87 | 0,42 | 6,78 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 27.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 08.05.2024 | 08.08.2024 | 06.11.2024 | 17.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,13% | -1,09% | 4,81% | -3,54% |

|

|||

Aus Anlegersicht waren die vergangenen vier Jahre bei Gesco ein Non-Event – beziehungsweise sogar eine derbe Enttäuschung, zumindest wenn man die Performance des SDAX als Vergleichsmaßstab heranzieht. Mit der Vorlage des Geschäftsberichts 2016/17 (31. März) machte Vorstandschef Eric Bernhard jedoch klar, dass die Beteiligungsgesellschaft wieder an Tempo zulegen will und die vor gut einem Jahr gestartete “Portfoliostrategie 2022” beherzt umsetzt. Exemplarisch hierfür steht der Anfang 2017 erfolgte Kauf von Pickhardt & Gerlach. Auf der Telefonferenz bezeichnete Bernhard den Veredler von Bandstahl als Hidden Champion. Insgesamt kalkuliert Gesco für das laufende Geschäftsjahr mit Konzernerlösen zwischen 510 und 530 Mio. Euro sowie einem Überschuss (nach Anteilen Dritter) von 17 bis 18 Mio. Euro – nach 7,89 Mio. Euro im Jahr zuvor. Zur Hauptversammlung (HV) Ende August 2017 steht eine Dividende von 0,35 Euro je Aktie auf der Agenda. Vergleich mit der HV 2016 würde die gesamte Ausschüttungssumme damit von 6,65 auf 3,79 Mio. Euro sinken. Nun: Wer derzeit auf die Gesco-Aktie setzt, wird das ohnehin nicht aus Dividendenaspekten tun. Das Investmentszenario besteht vielmehr aus spürbaren Ergebnisverbesserungen der bestehenden Portfoliomitglieder und einer Belebung an der Akquisitionsfront. Die Bewertung der Gesco-Aktie ist derweil eher moderat, dass wir den Titel von Halten auf Kaufen heraufstufen.

|

|

| Gesco |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 547,19 | 580,25 | 439,62 | 397,23 | 488,05 | 582,27 | 560,72 | |

| EBITDA1,2 | 57,40 | 68,38 | 44,04 | 33,36 | 62,19 | 67,74 | 59,04 | |

| EBITDA-Marge3 | 10,49 | 11,78 | 10,02 | 8,40 | 12,74 | 11,63 | 10,53 | |

| EBIT1,4 | 33,79 | 42,10 | 23,47 | 16,69 | 44,57 | 49,43 | 35,84 | |

| EBIT-Marge5 | 6,18 | 7,26 | 5,34 | 4,20 | 9,13 | 8,49 | 6,39 | |

| Jahresüberschuss1 | 18,17 | 25,77 | 13,73 | -15,98 | 29,46 | 36,26 | 22,14 | |

| Netto-Marge6 | 3,32 | 4,44 | 3,12 | -4,02 | 6,04 | 6,23 | 3,95 | |

| Cashflow1,7 | 38,51 | 13,75 | 38,55 | 59,65 | 51,70 | 10,69 | 31,18 | |

| Ergebnis je Aktie8 | 1,49 | 2,46 | 1,14 | -1,53 | 2,48 | 3,12 | 1,93 | |

| Dividende8 | 0,60 | 0,90 | 0,23 | 0,00 | 0,98 | 1,00 | 0,40 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Mazars |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Gesco | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1K020 | 18,750 | Kaufen | 203,24 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,30 | 14,13 | 0,58 | 11,96 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,76 | 6,32 | 0,36 | 4,48 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,00 | 0,40 | 2,13 | 29.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 10.05.2024 | 13.08.2024 | 12.11.2024 | 11.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 8,29% | -4,36% | 0,81% | -32,80% |

|

|

|||

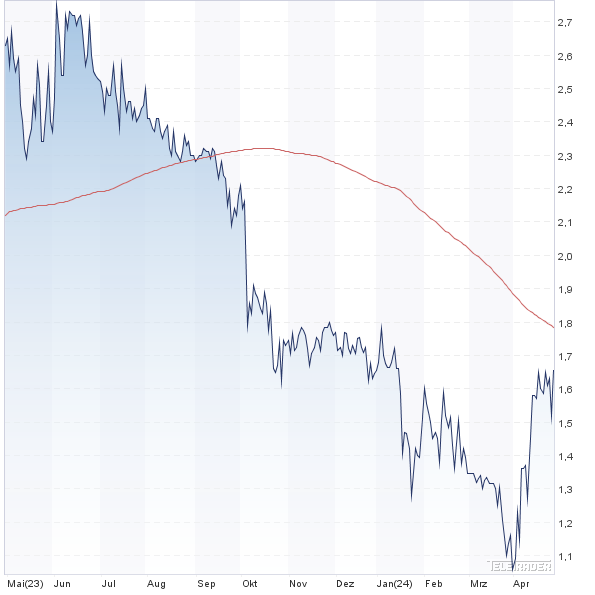

Erhebliche Gefahren gibt es noch immer. Das machte Stefan Rinck, der Vorstandsvorsitzende von Singulus Technologies, auf der Hauptversammlung am 20. Juni 2017 in Frankfurt deutlich. Trotzdem: Die Börse blickt bei dem Spezialmaschinenbauer wieder wesentlich entspannter in die Zukunft als noch vor einigen Quartalen – während der schwierigen finanziellen Restrukturierungsphase. Insbesondere die Großaufträge aus China im Bereich der Dünnschichttechnologie sorgen für Zuversicht bei den Investoren. Offenbar kommt die neueste Maschinengeneration von Singulus gut an und bietet genau die Wachstumsperspektiven, die ehemalige Standbeine wie der DVD-Bereich eben nicht mehr bieten. Für das laufende Jahr rechnet Singulus – nach den Verzögerungen von 2016 – mit einer Verdopplung der Umsätze und einem Ergebnis vor Zinsen und Steuern (EBIT) im niedrigen einstelligen Millionenbereich. Die wesentlichen Märkt sind China, Japan, USA und auch Indien. Getuschelt wird aber auch immer wieder über neue Aufträge von Halbleiterherstellern. Wenn es alles gut geht, dürfte es im Jahr 2018 also bereits wesentlich lauter in der Kasse klingeln – bei einem nochmaligen moderaten Anstieg der Umsatzerlöse. Jedenfalls sagt CEO Rinck: „Wir sind gut aufgestellt für eine positive Entwicklung unseres operativen Geschäfts.“ Dem steht ein Börsenwert von zurzeit knapp 70 Mio. Euro entgegen. Für unerschrockene Anleger bietet die Aktie noch immer eine gute Chance-Risiko-Relation. Die Analysten von Oddo Seydler sehen den fairen Wert derweil bei 8,65 Euro und geben eine “Neutral”-Einschätzung. Nun: Der Markt spricht zurzeit eine andere, optimistischere, Sprache.

|

|

| Singulus Technologies |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 90,00 | 127,50 | 79,00 | 29,50 | 68,70 | 87,80 | 72,50 | |

| EBITDA1,2 | 0,70 | 9,10 | -3,30 | -25,90 | -8,60 | 9,50 | -7,30 | |

| EBITDA-Marge3 | 0,78 | 7,14 | -4,18 | -87,80 | -12,52 | 10,82 | -10,07 | |

| EBIT1,4 | -1,20 | 6,80 | -7,50 | -36,80 | -12,40 | 5,90 | -10,10 | |

| EBIT-Marge5 | -1,33 | 5,33 | -9,49 | -124,75 | -18,05 | 6,72 | -13,93 | |

| Jahresüberschuss1 | -3,20 | 0,80 | -10,70 | -36,20 | -14,20 | -0,10 | -9,80 | |

| Netto-Marge6 | -3,56 | 0,63 | -13,54 | -122,71 | -20,67 | -0,11 | -13,52 | |

| Cashflow1,7 | -14,10 | 2,50 | -3,20 | 2,70 | 24,10 | -22,60 | -26,30 | |

| Ergebnis je Aktie8 | -0,39 | 0,09 | -1,20 | -4,07 | -1,60 | -0,01 | -1,10 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Singulus Technologies | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1681X | 1,630 | 14,50 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 6,52 | 2,11 | 3,08 | -1,44 |

| KBV | KCV | KUV | EV/EBITDA |

| -0,33 | - | 0,20 | -7,71 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 14.08.2024 | 13.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 16,93% | -9,09% | -0,91% | -35,06% |

|

|

|||