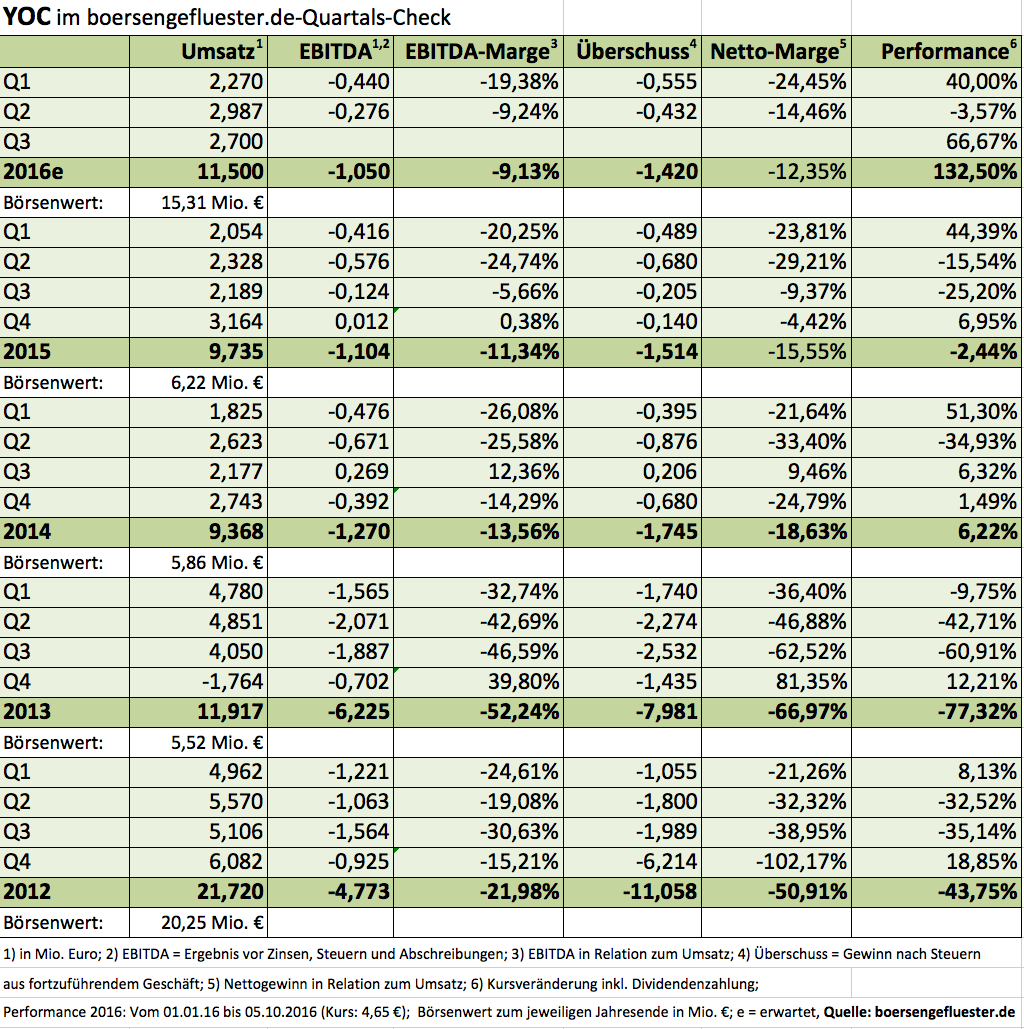

Eine Performance von 132,5 Prozent seit Jahresbeginn hätte wohl kaum jemand der YOC-Aktie zugetraut. Letztlich scheint Vorstand Dirk Kraus seit seiner Rückkehr zu dem Spezialisten für mobile Werbeformate aber einen richtig guten Job zu machen. Und das honorieren die Investoren. Das zuletzt von der Solventis Wertpapierhandelsbank ausgegebene Kursziel von 4 Euro ist mittlerweile jedenfalls überschritten. Ausgereizt ist der Micro Cap damit nicht zwangsläufig. Das zeigt schon allein die super Entwicklung bei dem Performance-Marketing-Spezialisten ad pepper (lesen Sie dazu auch den Beitrag von boersengefluester.de HIER), selbst wenn beide Unternehmen nur bedingt vergleichbar sind. Als Turnaroundstory in einem grundsätzlich zukunftsträchtigen Markt hat die YOC-Aktie wohl weiterhin ihren Charme. Die Erlöse in dem für die Branche regelmäßig nicht so ergiebigen dritten Quartal bewegten sich mit 2,7 Mio. Euro um rund 23 Prozent über dem entsprechenden Vorjahresviertel. Zahlen zum Ergebnis nannten die Berliner noch nicht. Der komplette Zwischenbericht ist für den 18. November angesetzt. Für das Gesamtjahr peilt YOC bislang eine Erlössteigerung um rund 20 Prozent sowie eine „verbesserte operative Ertragslage“ an.

[shortcodedisplaychart isin=”DE0005932735″ ct=”1Y” cwidth=”595″ cheight=”350″]

Schwarze Zahlen sind auf Jahressicht freilich frühestens ab 2017 zu erwarten. Immerhin: Im Abschlussviertel 2015 war YOC – zumindest auf EBITDA-Basis – schon ganz leicht profitabel. Interessant wird, was die Gesellschaft hier im laufenden Jahr zu leisten imstande ist. Zumindest was die Erlöse angeht, lässt sich Kraus schon ein ganz klein wenig in die Karten schauen: „Wir freuen uns über das anhaltende Umsatzwachstum, das sich auch im laufenden vierten Quartal fortsetzt.“ Wohin dürfte die Reise aus Aktionärssicht gehen? Boersengefluester.de geht davon aus, dass YOC (Your Opinion Counts) nach erfolgreichem Turnaround allmählich zu einem Übernahmekandidaten wird. Und bei einer sinnvollen Kombination dürfte auch Großaktionär Kraus nicht an seinen Anteilen kleben. Kapitalisiert ist YOC gegenwärtig mit 15,3 Mio. Euro. Das entspricht etwas mehr als dem von uns erwarteten Umsatz für das kommende Jahr – eine noch vertretebare Relation. Die jüngste Kapitalerhöhung hatte YOC im Frühjahr 2016 durchgeführt. Damals hieß es, dass das Unternehmen kurz- und mittelfristig keine weiteren Maßnahmen in dieser Richtung geplant seien. Wir sind gespannt, ob es dabei bleibt. Das Eigenkapital ist jedenfalls noch immer deutlich negativ. Für sehr risikobereite Investoren bleibt der im Prime Standard gelistete Micro Cap dennoch eine heiße Depotbeimischung.

[basicinfoboxsc isin=”DE0005932735″]

[financialinfobox wkn=”593273″]

Foto: picjumbo.com