Um fast 30 Prozent hat der Aktienkurs von Vita 34 im laufenden Jahr bereits gewonnen und damit einen erheblichen Teil der im zweiten Halbjahr 2018 erlittenen Verluste wettgemacht. Ertragsstärker als erwartet präsentierte sich das insbesondere für seine Nabelschnurblutbank bekannte Unternehmen dabei im ersten Quartal 2019. Zudem kommt Vita 34 bei der Erweiterung der Produktpalette voran. „Als international aufgestellte Zellbank werden wir zukünftig von den Entwicklungen in der individualisierten Medizin mit völlig neuen, vielfältigen Zelltherapien profitieren können“, sagt CEO Dr. Wolfgang Knirsch im jüngsten Zwischenbericht. Im Interview mit boersengefluester.de verrät Knirsch nun, wie er die aktuelle Geschäftsentwicklung einschätzt, wohin er Vita 34 steuern will und welche Hoffnung er an die kommende Hauptversammlung hat.

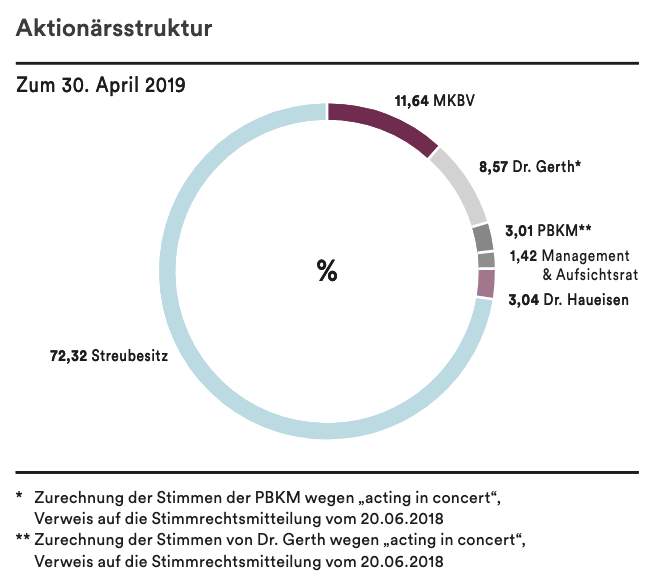

Die Analysten von Montega und Warburg Research stufen den Spezialwert derzeit beide als kaufenswert ein und sehen den fairen Wert jeweils im Bereich um rund 18 Euro. Bei einem gegenwärtigen Kurs von 14 Euro entspricht das einem Potenzial von noch immerhin knapp 30 Prozent. Der Börsenwert der in Leipzig ansässigen Gesellschaft beträgt 58 Mio. Euro, wovon gut 72 Prozent dem Streubesitz zuzurechnen sind. Zur Einordnung: Für 2019 kalkuliert der Vorstand bei Erlösen von 21 bis 23 Mio. Euro mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 5,0 und 5,6 Mio. Euro. Boersengefluster.de hat den Titel in der Vergangenheit mehrfach besprochen und sieht die aktuelle Entwicklung von Vita 34 sehr positiv.

Herr Dr. Knirsch, Vita 34 hat die EBITDA-Marge im ersten Quartal von 21 auf 27 Prozent ausgebaut. War dies in erster Linie auf den Umbau des Auslandsvertriebs zurückzuführen oder gab es auch Sondereffekte?

Dr. Wolfgang Knirsch: Ein Teil des Anstiegs ist sicherlich darauf zurückzuführen, dass wir zurzeit mehr Umsätze in der margenstarken DACH-Region realisieren und weniger mit Vertriebspartnern. Hier ist es unser Ziel, zukünftig wieder in beiden Bereichen zu wachsen. Nachhaltig positiven Einfluss auf die EBITDA-Marge haben die Kostensenkungsmaßnahmen, die wir im vergangenen Jahr realisiert haben.

Dr. Wolfgang Knirsch: Ein Teil des Anstiegs ist sicherlich darauf zurückzuführen, dass wir zurzeit mehr Umsätze in der margenstarken DACH-Region realisieren und weniger mit Vertriebspartnern. Hier ist es unser Ziel, zukünftig wieder in beiden Bereichen zu wachsen. Nachhaltig positiven Einfluss auf die EBITDA-Marge haben die Kostensenkungsmaßnahmen, die wir im vergangenen Jahr realisiert haben.

Welche Projekte zur Effizienzsteigerung haben Sie konkret umgesetzt?

Dr. Wolfgang Knirsch: Wir sehen uns kontinuierlich alle Bereiche des Unternehmens im Hinblick auf ihren Beitrag zur Wertschöpfung und auf ihre Effizienz an. Die wesentlichen Schritte im vergangenen Jahr waren die Maßnahmen, die wir in Skandinavien und in der Slowakei umgesetzt haben. Dort wurde jeweils der nicht profitable Vertrieb durch die Vita 34 eingestellt und in Dänemark an einen Vertriebspartner übertragen.

Die Umsatzerlöse waren in den ersten drei Monaten 2019 mit 4,8 Mio. Euro leicht rückläufig gegenüber dem Vorjahresquartal. Hatten Sie diese Entwicklung infolge der angesprochenen Umstrukturierung auf Vertriebsseite erwartet?

Dr. Wolfgang Knirsch: Nach der Seracell-Akquisition im Jahr 2017 gab es im Konzern verschiedene Länder, in denen vorübergehend zwei Vertriebspartner für Vita 34 aktiv waren. Einige dieser Verträge liefen kurzfristig aus, in anderen Ländern haben Partner die Entscheidung getroffen, unter diesen Umständen zukünftig mit einem anderen Unternehmen zusammenzuarbeiten. In der Übergangszeit, das heißt im ersten und im zweiten Quartal 2018, haben wir daher Einlagerungen noch für alte und gleichzeitig bereits für neue Partner durchgeführt. Dieser positive Effekt war in 2018 einmalig und verantwortlich für den leichten Umsatzrückgang im ersten Quartal.

[shortcodedisplaychart isin=”DE000A0BL849″ ct=”1Y” cwidth=”595″ cheight=”350″]

Sie sprechen von einer „vollzogenen Bodenbildung“ bei der Umsatzentwicklung einzelner Auslandsmärkte. Was macht Sie in dieser Hinsicht so zuversichtlich?

Dr. Wolfgang Knirsch: In den wichtigen Auslandsmärkten Italien und Serbien haben unsere ehemaligen Vertriebspartner unter ihrem eigenen Markennamen und mit einem eigenen Vertriebsnetz verkauft. Unsere aktuellen Partner entwickeln sich nach dem Aufbau einer relevanten Marktpräsenz nun kontinuierlich weiter. Den Markteintritt in einem weiteren europäischen Land bereiten wir gerade vor. Sie sehen also, dass wir auch im Auslandsgeschäft nach der Umstrukturierung nun positiv in die Zukunft sehen können.

Zur ordentlichen Hauptversammlung am 4. Juni 2019 sind zwei Gegenanträge zum Dividendenvorschlag und zur Aufsichtsratswahl eingegangen. Was ist der Hintergrund dieser Gegenanträge der polnischen Aktionärin Polski Bank Komórek Macierzystych (PBKM)?

Dr. Wolfgang Knirsch: Unser europäischer Wettbewerber, die polnische Stammzellbank PBKM, hat bereits im vergangenen Jahr ein „Acting in Concert“ mit einem unserer Großaktionäre öffentlich gemacht. Dabei wurde als Ziel auch die „Einflussnahme auf die Besetzung von Verwaltungs-, Leitungs-, und Aufsichtsorganen“ kommuniziert. Wir haben dies schon damals sehr aufmerksam registriert, weswegen uns dieser Gegenantrag nun nicht überrascht.

Wie sehen Sie denn als Vorstand die Möglichkeit, dass Ihr Wettbewerber eine Position in Ihrem Aufsichtsrat besetzt?

Dr. Wolfgang Knirsch: Die Besetzung des Aufsichtsrats ist das ausschließliche Hoheitsrecht unserer Investoren. Deswegen kommt es vor allem darauf an, ob unsere Aktionäre eine Meinung dazu haben und dass diese ihre Meinung auch bei der Abstimmung zum Ausdruck bringen. Da dies ja auch schriftlich geschehen kann, erwarten wir eine hohe Beteiligung der stimmberechtigten Aktionäre.

Zurück zum operativen Geschäft: Wie wollen Sie den Markt weiter erschließen?

Dr. Wolfgang Knirsch: Die Zahl der Anwendungen von bei uns eingelagertem Nabelschnurblut ist im Jahr 2018 um rund ein Drittel auf 39 gestiegen. Dieser Trend wird anhalten, da bereits eine zweistellige Anzahl an Anfragen für weitere Anwendungen in 2019 vorliegt. Trotzdem gibt es aus der klinischen Forschung und Anwendung zurzeit keine nennenswerten Impulse mit breiter Öffentlichkeitswirkung. Wir haben daher gerade in Marketing und Vertrieb eine Reihe von Maßnahmen ergriffen, die den Markt weiter erschließen sollen. Nach außen sichtbar ist dies an unserer nun deutlich kundenfreundlicheren Website im neuen Design. In einigen Testgebieten in Deutschland haben Sie in den vergangenen Wochen auch eine Plakataktion sehen können, die dort eine hohe Aufmerksamkeitswirkung entfaltet hat. Die Online-Maßnahmen sehen natürlich vorrangig unsere Zielgruppen. Zwischen dem ersten Kundenkontakt, dem Vertragsabschluss und der dann umsatzwirksamen Einlagerung liegen, dem natürlichen Verlauf einer Schwangerschaft geschuldet, immer einige Wochen oder Monate. Die Performance-Indikatoren, die wir für die Auswertung definiert haben, zeigen uns aber bereits, dass wir auf dem richtigen Weg sind.

Dr. Wolfgang Knirsch: Die Zahl der Anwendungen von bei uns eingelagertem Nabelschnurblut ist im Jahr 2018 um rund ein Drittel auf 39 gestiegen. Dieser Trend wird anhalten, da bereits eine zweistellige Anzahl an Anfragen für weitere Anwendungen in 2019 vorliegt. Trotzdem gibt es aus der klinischen Forschung und Anwendung zurzeit keine nennenswerten Impulse mit breiter Öffentlichkeitswirkung. Wir haben daher gerade in Marketing und Vertrieb eine Reihe von Maßnahmen ergriffen, die den Markt weiter erschließen sollen. Nach außen sichtbar ist dies an unserer nun deutlich kundenfreundlicheren Website im neuen Design. In einigen Testgebieten in Deutschland haben Sie in den vergangenen Wochen auch eine Plakataktion sehen können, die dort eine hohe Aufmerksamkeitswirkung entfaltet hat. Die Online-Maßnahmen sehen natürlich vorrangig unsere Zielgruppen. Zwischen dem ersten Kundenkontakt, dem Vertragsabschluss und der dann umsatzwirksamen Einlagerung liegen, dem natürlichen Verlauf einer Schwangerschaft geschuldet, immer einige Wochen oder Monate. Die Performance-Indikatoren, die wir für die Auswertung definiert haben, zeigen uns aber bereits, dass wir auf dem richtigen Weg sind.

[financialinfobox wkn=”A0BL84″]

Deutliches Wachstumspotenzial versprechen Sie sich mittelfristig auch und vor allem durch die Entwicklung und Einführung neuer Produkte. Wie sieht Ihre Pipeline für die nächsten Jahre aus?

Dr. Wolfgang Knirsch: Wir konzentrieren uns auf zwei Felder, in denen wir bereits Kompetenz besitzen und in denen wir schon wesentliche Vorarbeiten geleistet haben. Dies ist zum einen die Einlagerung von Immunzellen aus peripherem Blut oder Nabelschnurblut und zum zweiten die Einlagerung von Fettgewebe, „Adipovita“, das bei Liposuktionen als wertvoller Rohstoff für Zellzubereitungen anfällt.

Welche Zielgruppe haben Sie mit AdipoVita im Visier?

Dr. Wolfgang Knirsch: Wir sehen Adipovita als Angebot für Menschen, die jung, einkommensstark und gesundheitsbewusst sind. Aus Marktforschungsergebnissen wissen wir, dass Menschen, die sich für eine Liposuktion entscheiden, genau aus diesem Segment kommen. Auch wenn sich nicht alle 7.000 Menschen, die sich in Deutschland jährlich für einen solchen Eingriff entscheiden, als Kunden gewinnen lassen, sehen wir hier relevantes, zusätzliches Wachstumspotenzial. Gleichzeitig planen wir schon jetzt die konsequente Weiterentwicklung von Adipovita zu einem Zellprodukt, das die unmittelbare Anwendungsmöglichkeit in der ästhetischen Medizin ermöglicht.

Sie haben die Erweiterung der Produktpalette für die Einlagerung von Immunzellen aus peripherem Bluts angesprochen. Welche Impulse versprechen Sie sich mittelfristig von der Immunzelltherapie?

Dr. Wolfgang Knirsch: Die Immunzelltherapie hat in klinischen Studien Erfolge gezeigt, die vor einiger Zeit in der Behandlung von onkologischen Patienten nicht erhofft werden konnten. Allerdings hängt der Erfolg dieser Therapien nicht zuletzt von der Verfügbarkeit und der Qualität der Patienten-eigenen Zellen ab. Wir entwickeln daher ein Verfahren zur Kryokonservierung der erforderlichen Zellen, flankierend zu den aktuellen Fortschritten in der Immunonkologie (Anm. CAR-T-Zelltherapien). Hier liegt das Potenzial, sowohl unser Kerngeschäft voranzubringen als auch in der Zielgruppe der Erwachsenen einen neuen Markt für präventive und präemptive Einlagerungen zu erschließen.

[sws_yellow_box box_size=”610″] Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Vita 34 im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Vita 34 auf Sicht von drei Jahren 4,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre bekommt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre erreicht Vita 34 zurzeit 16,5 von maximal 30 Punkten, was durchaus respektabel ist für ein biotchechnahes Unternehmen. [/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Vita 34 im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Vita 34 auf Sicht von drei Jahren 4,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre bekommt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre erreicht Vita 34 zurzeit 16,5 von maximal 30 Punkten, was durchaus respektabel ist für ein biotchechnahes Unternehmen. [/sws_yellow_box]

[basicinfoboxsc isin=”DE000A0BL849″]

Fotos: Vita 34 AG

Dr. Wolfgang Knirsch hat an der RWTH Aachen im Jahr 1993 seine Promotion in Anorganischer Chemie abgeschlossen und danach seine Karriere in der pharmazeutischen Industrie begonnen. Nachdem er bei Aventis und Merck KGaA verschiedene nationale Vertriebs- und Marketingorganisationen erfolgreich geführt hat, wurde ihm von der Biotest AG im Jahr 2006 die Aufgabe angeboten, dass operative und strategische Marketing neu zu gestalten. In seiner letzten Funktion war Dr. Wolfgang Knirsch bei der Biotest AG für den internationalen Vertrieb verantwortlich, wo er in seinem Bereich durch konsequente Umsetzung der Marketing- und Vertriebsstrategien bei den Kooperationspartnern weltweit Umsatz und Ergebnis nachhaltig gesteigert hat. Neben anderen Indikationsgebieten hat er umfassende Kenntnisse in den Bereichen Hämato-Onkologie, Gynäkologie und Geburtshilfe. Zum 1. Juni 2016 wurde er als Vorstand für Sales und Marketing von Vita 34 bestellt. Seit Mitte Juni 2017 ist Knirsch – Jahrgang 1960 – der Vorstandsvorsitze der Vita 34 AG.

Dr. Wolfgang Knirsch hat an der RWTH Aachen im Jahr 1993 seine Promotion in Anorganischer Chemie abgeschlossen und danach seine Karriere in der pharmazeutischen Industrie begonnen. Nachdem er bei Aventis und Merck KGaA verschiedene nationale Vertriebs- und Marketingorganisationen erfolgreich geführt hat, wurde ihm von der Biotest AG im Jahr 2006 die Aufgabe angeboten, dass operative und strategische Marketing neu zu gestalten. In seiner letzten Funktion war Dr. Wolfgang Knirsch bei der Biotest AG für den internationalen Vertrieb verantwortlich, wo er in seinem Bereich durch konsequente Umsetzung der Marketing- und Vertriebsstrategien bei den Kooperationspartnern weltweit Umsatz und Ergebnis nachhaltig gesteigert hat. Neben anderen Indikationsgebieten hat er umfassende Kenntnisse in den Bereichen Hämato-Onkologie, Gynäkologie und Geburtshilfe. Zum 1. Juni 2016 wurde er als Vorstand für Sales und Marketing von Vita 34 bestellt. Seit Mitte Juni 2017 ist Knirsch – Jahrgang 1960 – der Vorstandsvorsitze der Vita 34 AG.

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.[/sws_blue_box]