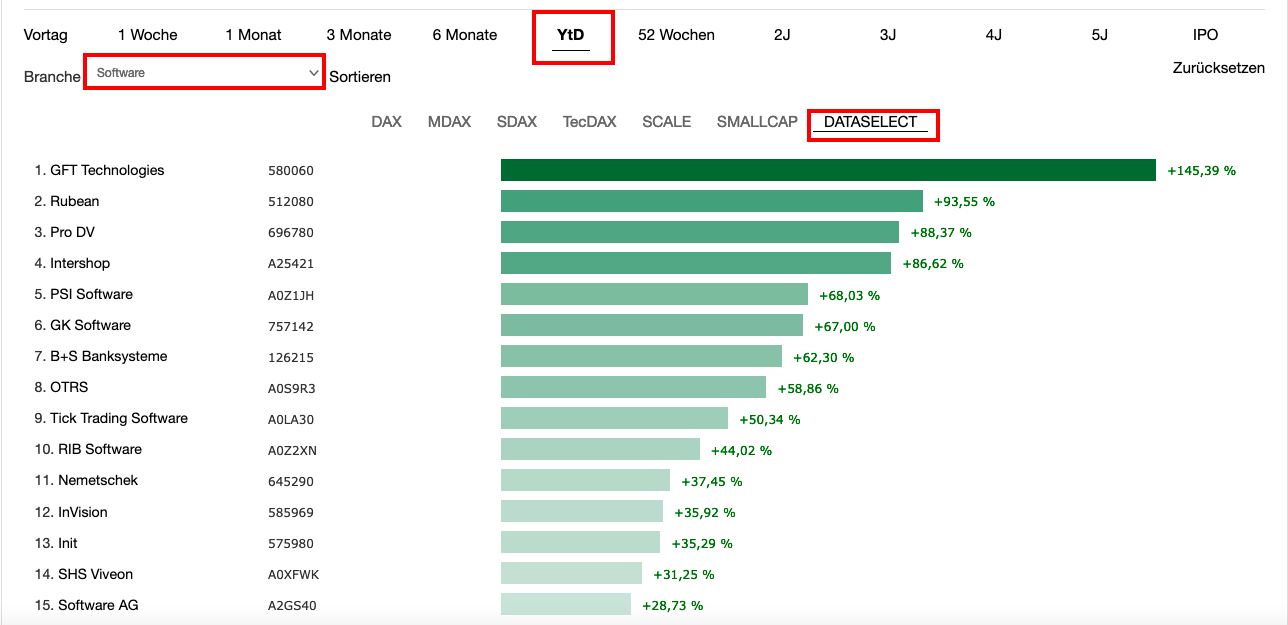

Das hätten wir so nicht unbedingt erwartet: Verglichen mit vielen anderen Software-Aktien aus dem Spezialwertebereich wie zum Beispiel PSI, GK Software, InVision oder sogar Intershop hängt der Anteilschein von USU Software im laufenden Jahr deutlich zurück. Da ist es nur ein schwacher Trost, dass auch das Papier der vermutlich am ehesten mit USU vergleichbaren Gesellschaft, Serviceware, 2021 keine Bäume ausgerissen hat. Offenbar hat die USU-Aktie noch immer damit zu tun, die starke Performance aus dem Vorjahr zu konsolidieren. Operativ läuft es bei der im Wesentlichen auf die Bereiche Wissens- und Lizenzmanagement spezialisierten Gesellschaft weitgehend rund: Wobei sich Deutschland momentan besser als gedacht entwickelt, während das Auslandsgeschäft mit einer kleinen Corona-Delle zu tun hat.

Insgesamt befindet sich USU aber voll auf Kurs, um die Gesamtjahresziele zu erreichen. Die sehen bei leicht aufwärts gerichteten Erlösen einen Anstieg des um Sondereffekte aus Akquisitionen bereinigten Ergebnisses vor Zinsen und Steuern (EBIT) auf mindestens 9 bis 10 Mio. Euro vor. Zur Einordnung: Zum Halbjahr kommen die Möglinger auf ein entsprechend adjustiertes EBIT von 4,58 Mio. Euro. Nun: Um am Jahresende den Kapitalmarkt nicht zu enttäuschen, sollte USU Software besser leicht oberhalb von 10 Mio. Euro herauskommen. „Rückenwind“ verleihen laut CEO Bernhard Oberschmidt, der neuerliche Rekord beim Auftragsbestand von 66,2 Mio. Euro sowie der ungebrochene Trend zur Digitalisierung von Services. Um den aktuellen Börsenwert von knapp 280 Mio. Euro signifikant auszubauen, ist das aktuelle Ergebnisniveau freilich nicht ausreichend.

[shortcodedisplaychart isin=”DE000A0BVU28″ ct=”1Y” cwidth=”595″ cheight=”350″]

Entsprechend dreht sich die Investmentstory von USU Software zu einem nicht unerheblichen Teil um die mittelfristige Planung von Vorstand Oberschmidt. Die sieht – bei einem unterstellten organischen Wachstum von jährlich rund zehn Prozent – einen Ausbau der bereinigten EBIT-Marge bis 2024 auf eine Bandbreite von 13 bis 15 Prozent vor (2020: 8,61 Prozent). Überschlägig gerechnet würde das in drei Jahren auf ein EBIT von etwa 21 Mio. Euro hinauslaufen. Bei einer normalen Steuerquote und einem weiterhin eher vernachlässigbaren Finanzergebnis könnte so ein Überschuss von rund 14 Mio. Euro, entsprechend einem Ergebnis je Aktie von 1,35 Euro, stehen bleiben. Damit würde auch das KGV – zu erwartende Effekte aus Übernahmen einmal ausgeklammert – unter die Marke von 20 fallen. Die Dividendenrendite (bezogen auf den aktuellen Kurs) sollte sich in dem Fall bei gut 2,5 Prozent einfinden. Insgesamt also gute Perspektiven für USU Software.

Die im streng regulierten Prime Standard gelistet USU-Aktie eignet sich nach Auffassung von boersengefluester.de auch für eher konservativ ausgerichtete Langfristanleger. Dafür sprechen insbesondere auch das verlässliche Management sowie die solide Bilanz.

[basicinfoboxsc isin=”DE000A0BVU28″]

[financialinfobox wkn=”A0BVU2″]

Foto: Clipdealer

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]