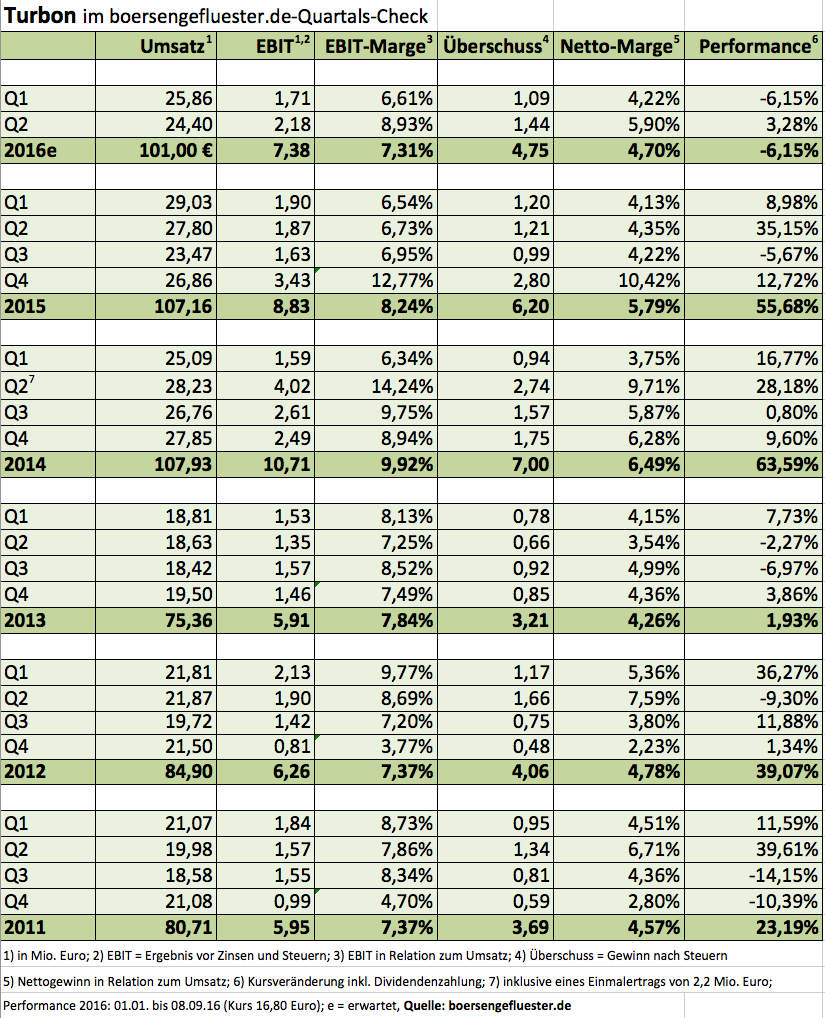

Nicht so prickelnd: Bereits zum zweiten Mal im laufenden Jahr muss der Toneranbieter Turbon seine Prognosen für 2016 nach unten anpassen. Rechneten die Hattinger ursprünglich mit Erlösen zwischen 112 und 115 Mio. Euro sowie einem Gewinn vor Steuern von 7,5 Mio. Euro, sieht die aktuelle Vorschau nur noch Umsätze von maximal 101 Mio. Euro sowie ein Ergebnis der gewöhnlichen Geschäftstätigkeit von 6,6 Mio. Euro. Nach Ablauf des ersten Quartals kürzte der Vorstand den Ausblick bereits auf Erlöse von 106 Mio. Euro und ein Ergebnis vor Steuern von 7,0 Mio. Euro. „Insbesondere in den USA liegen die Einbußen deutlich höher als geplant. Die gesetzten Umsatzziele konnten daher im ersten Halbjahr nicht erreicht werden“, heißt es im Zwischenbericht. Immerhin führte das strikte Sparprogramm dazu, dass das Ergebnis vor Steuern zum Halbjahr mit 3,53 Mio. Euro noch um knapp vier Prozent über dem vergleichbaren Vorjahreswert lag. An der Börse rief die neuerliche Korrektur bislang noch keine signifikante Reaktion hervor. Es ging sogar leicht nach oben, was dann doch wieder überraschend ist. Andererseits: Nach der stattlichen Dividendenausschüttung im Juni 2016 von 1,50 Euro je Aktie hat sich die Notiz in einer sehr stabilen Seitenlage eingenistet.

[shortcodedisplaychart isin=”DE0007504508″ ct=”1Y” cwidth=”595″ cheight=”350″]

Bemerkenswert ist, dass Turbon mittlerweile ganz offen von einer „strategischen Neuausrichtung“ spricht und in diesem Zusammenhang die Beteiligung von zwei in Europa tätigen Unternehmen in Aussicht stellt. Eine der beiden Gesellschaften ist im Bereich sogenannten Managed Print Services – also der Optimierung der gesamten Druckinfrastrukturen – tätig. Bei Kandidat Nummer zwei lässt Turbon die Katze noch nicht aus dem Sack. Lediglich soviel: „Das Unternehmen beschäftigt sich mit der Herstellung personalintensiver Produkte in einem Wachstumsmarkt, in dem wir zur Zeit nicht tätig sind.“ Noch im laufenden Jahr will das Management jedoch Vollzug melden. Lohnt es sich engagiert zu bleiben? Bewertungsmäßig ist noch alles im grünen Bereich. Trotz des mittlerweile doch sehr deutlichen Umsatzknicks kann Turbon die Belastungen auf der Ergebnisseite noch erstaunlich gut abfedern. Die meisten Gesellschaften würden vermutlich sehr viel tiefere Gewinnrückgänge erwarten. Beliebig ausweiten lassen sich Sparprogramme aber auch nicht. Und so ist das in der aktuellen Umsatzprognose von 101 Mio. Euro vorgeschaltete Wort „maximal“ durchaus ein Alarmzeichen.

Andererseits ist spannend, welche Wege Turbon bei der Neuausrichtung künftig gehen wird. Einstellen sollten sich Anleger vermutlich schon mal auf eine spürbare Dividendenkürzung. Eine Bonuszahlung – für 2015 waren das immerhin 0,70 Euro pro Aktie – dürfte kein Thema sein. Letztlich wäre es schon sportlich, wenn das Unternehmen den ergebnisabhängigen Satz von zuletzt 0,80 Euro halten würde. Boersengefluester.de kalkuliert zurzeit vorsichtiger mit 0,60 Euro je Aktie Dividende für 2016. Aber selbst das würde noch für eine Rendite von fast 3,5 Prozent reichen.

[basicinfoboxsc isin=”DE0007504508″]

[financialinfobox wkn=”750450″]