Beinahe unter Ausschluss der Öffentlichkeit wird am Montag, 27. Januar 2014, das chinesische Textilunternehmen Tintbright an der deutschen Börse das erste Mal gehandelt. Wer früh einsteigt, könnte erkleckliche Kursgewinne einstreichen. Thomas Stewens, Leiter der börsenbegleitenden BankM in Frankfurt, erklärt boersengefluester.de exklusiv, warum das Unternehmen einen so vorsichtigen Börsengang wählt. „Wir bringen Tintbright mit einem kleinen Aktienvolumen zu sehr günstigen Konditionen an die Börse, um die Voraussetzungen für eine möglichst positive Performance zu schaffen“, sagt Stewens. „Wir erwarten, dass die ersten Kurse in der Nähe von 10 Euro liegen.“

Auf Basis der Gewinnschätzungen für 2014 der BankM-Analysten würde das einem Kurs-Gewinn-Verhältnis (KGV) von etwa eins und einer in Aussicht gestellten Dividendenrendite von rund 15 Prozent entsprechen. Zu solchen Preisen dürfte es wohl kaum einen Anreiz geben, zu verkaufen. Aufgrund des steigenden Interesses der Anleger sollten die Kurse dann kontinuierlich anziehen. Damit überhaupt ein Börsenhandel zustande kommt, hat die BankM Zugang zu bis zu 15 Prozent der Aktien von Pre-IPO-Investoren, die sich verpflichtet haben, nur über das Frankfurter Geldhaus zu verkaufen. Eine Kapitalerhöhung wird es zum Börsengang nicht geben. „Das Unternehmen hat derzeit genügend Barmittel“, so Stewens, „um die nächsten Expansionsschritte zu finanzieren.“ Diese Art des behutsamen Börsengangs hat bei der chinesischen Modefirma VanCamel ausgezeichnet funktioniert. Mitte Oktober 2013 wurden die ersten Aktien für 2,10 Euro angeboten. Heute kostet das Dividendenpapier fast das Doppelte. Eine ähnliche Entwicklung wünscht sich Stewens auch für Tintbright.

[shortcodedisplaychart isin=”DE000A1PG7W8″ ct=”1Y” cwidth=”595″ cheight=”350″]

Nicht nur die extrem attraktive Bewertung sollte Tintbright einen nachhaltigen Erfolg an der Börse sichern. Das Unternehmen ist ein großer Player im reifen chinesischen Textilmarkt. In der Branche, in der rund ein Zehntel des chinesischen Bruttoinlandsproduktes erwirtschaftet wird, findet derzeit ein radikaler Ausleseprozess statt. Neue Unternehmen bekommen keine Betriebserlaubnis mehr und den kleinen wird das Leben schwer gemacht. Denn die Regierung in China macht nun endlich Ernst mit dem Zwang zur Umstellung auf umweltfreundliche Produktionsmethoden. Die kleinen Firmen können sich diese strikten Auflagen – besonders zur Abwasserreinigung – nicht mehr leisten und gehen häufig Bankrott. Denn besonders für einfache Vorprodukte sinken die Weltmarktpreise. Die großen Abnehmer suchen sich Länder mit niedrigeren Löhnen und Umweltstandards.

Tintbright konnte sich diesem Trend bisher erfolgreich entziehen, indem in eine rationelle, saubere Produktion investiert und die Wertschöpfungskette vertieft wurde. So webt das Unternehmen nicht nur Stoffe, sondern bedruckt sie auch. Darüber hinaus können die Textilien beschichtet werden, damit sie zum Beispiel Schmutz abweisende Eigenschaften haben. Dieses One-Stopp-Shopping begrüßen die Kunden und lassen es sich etwas kosten. So wurden bisher überdurchschnittliche EBIT-Margen von mehr als 20 Prozent erzielt. Das Sympathische an Tintbright ist, dass das Management – entgegen vielen anderen chinesischen Unternehmen, die hierzulande an die Börse gehen wollen – keine atemberaubenden Wachstumsraten verspricht.

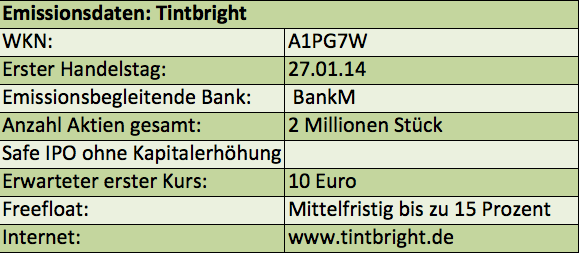

[basicinfoboxsc isin=”DE000A1PG7W8″]

[financialinfobox wkn=”A1PG7W”]

Die Erwartungen eines moderaten Umsatzanstieges sind angesichts der kontinuierlich wohlhabender werdenden chinesischen Gesellschaft nachvollziehbar. Bei einem zu erwartenden KGV von anfänglich zwischen eins und zwei, ist Wachstum auch gar nicht nötig. Spannend bleibt die Frage, ob es der Gesellschaft organisatorisch gelingen wird, eine Dividende von rund 15 Prozent des Netto-Ergebnisses an die Aktionäre auszuzahlen. Angedacht ist schon für den Sommer 2014 eine Ausschüttung von etwa 2,20 Euro. Die ab Montag gehandelten Aktien sind nämlich noch für das Geschäftsjahr 2013 voll dividendenberechtigt.

Angesichts der erotischen Bewertung auf Basis der ersten Kurse von rund 10 Euro, dürfte die Nachfrage stattlich werden. Order müssen daher – auch für Kleinanleger – streng limitiert und über mehrere Tage verteilt werden. Nach einem erratischen Kursanstieg ist, wie bei Van Camel, nach einigen Wochen mit einer kräftigen Konsolidierung zu rechnen, weil Erstzeichner nicht selten Gewinne mitnehmen wollen. Auch in diesem Fall dürfte es sich jedoch lohnen, die Aktie länger zu halten.

Foto: shutterstock

[sws_yellow_box box_size=”585″]Umfassende und regelmäßige Informationen zu allen Aktien von chinesischen Unternehmen aus dem Prime Standard sowie eine exklusive Scoring-Tabelle finden Sie auf unserem Portal „Chinageflüster“. Einfach HIER anklicken[/sws_yellow_box]