Für Dr. Herbert Müller, den Vorstandsvorsitzenden von Surteco, ist es ein „Kulturwandel erster Güte“ und die „größte Veränderung der letzten Jahre“. Gemeint ist die Anfang Dezember – beinahe ein wenig beiläufig – kommunizierte Anpassung der Organisationsstrukturen. Demnach sollen die bislang getrennt geführten Unternehmen BauschLinnemann (Folien und Kanten), Döllken-Kunststoffverarbeitung (Kunststoffkanten) und Surteco Decor (Oberflächenveredelung) künftig einheitlich unter der Einheit „Surteco“ auftreten. Soll heißen: Egal, ob Produkte aus Kunststoff oder Papier – künftig ist alles Surteco. Die Dauer des gesamten Umbauprozesses veranschlagt Müller auf rund zwei Jahre, wobei bereits 2019 die ersten Früchte geerntet werden sollen. Auf konkrete Zahlen möchte sich der Surteco-CEO noch nicht festlegen, er verspricht sich aber signifikante Effekte von der Umstrukturierung: „Für ein paar Milliönchen Umsatz würden wir das nicht machen.“ Eingebettet ist die Neuaufstellung in die Wachstumsstrategie „Surteco 2025+“.

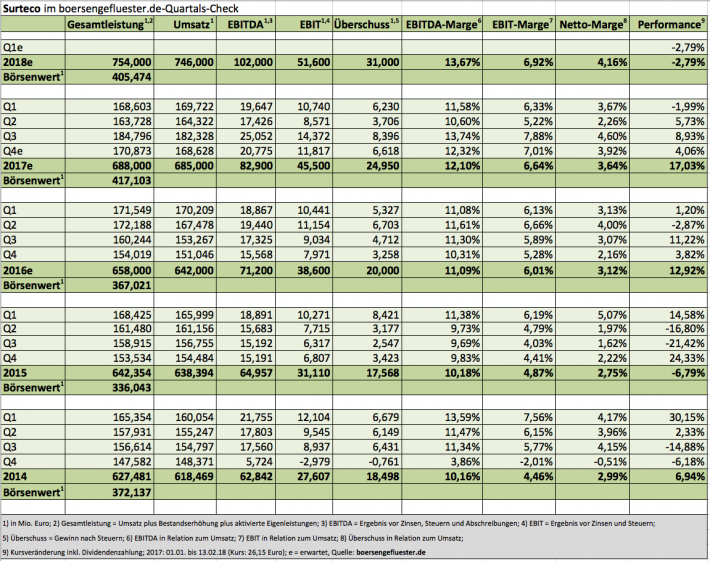

Demnach soll das Unternehmen organisatorisch so aufgestellt sein, um die sich bietenden Wachstumschancen aus dem eigenen Geschäft möglichst umfassend abzuschöpfen. Zweiter Punkt ist die Stärkung der Innovationskraft, etwa wenn es darum geht, Oberflächen mit neuen Funktionalitäten zu entwickeln. Drittens wird Surteco auch künftig Gelegenheiten nutzen, um via Zukäufe das Expansionstempo zu beschleunigen. Die beiden jüngsten Akquisitionen, Probos und Nenplus, werden also nicht die letzten Verstärkungen gewesen sein, selbst wenn kurzfristig nichts auf der Agenda steht. „Wir wollen zukaufen – und können es uns auch leisten“, betont Müller. Zu den Zahlen für 2017 möchte der Firmenchef noch nichts sagen, demnach haben die zuletzt getätigten Aussagen weiter Gültigkeit, wonach für das abgelaufene Jahr mit einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 42 und 46 Mio. Euro zu rechnen ist. Vor Abzug der Abschreibungen könnte nach Auffassung von boersengefluester.de so ein operatives Ergebnis (EBITDA) von knapp 83 Mio. Euro übrig geblieben sein.

[shortcodedisplaychart isin=”DE0005176903″ ct=”1Y” cwidth=”595″ cheight=”350″]

Dem EBITDA steht eine Marktkapitalisierung von gut 405 Mio. Euro gegenüber – bei einer Netto-Finanzverschuldung von aktuell rund 210 Mio. Euro. Die Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzverschuldung) zu dem für 2017 zu erwartenden Ergebnis vor Zinsen, Steuern und Abschreibungen beträgt also knapp 7,5. Das ist ein Faktor, der noch Raum nach oben lässt. Differenzierter sieht die Bewertung der Surteco-Aktie unter dem Aspekt Kurs-Buchwert-Verhältnis (KBV) aus: Die „normale“ Relation von Börsenwert zu Eigenkapital beträgt ansprechende 1,2. Verrechnet man allerdings den gesamten, in der Bilanz ausgewiesenen, Firmenwert von gut 162 Mio. Euro mit dem Eigenkapital, würde sich das KBV auf eher durchschnittliche 2,4 erhöhen. Pluspunkt für den ehemaligen SDAX-Wert bleibt die Dividendenrendite von vermutlich fast 3,3 Prozent. Dabei unterstellt boersengefluester.de eine Anhebung der Ausschüttung um 5 Cent je Aktie, nachdem Surteco zuvor zwei Jahre hintereinander jeweils 0,80 Euro pro Anteilschein ausgekehrt hat.

Wesentliche Wettbewerber von Surteco sind die – nicht börsennotierten– Schattdecor aus Thansau in der Nähe von Rosenheim oder auch Interprint aus Arnsberg, Impress Surfaces mit Sitz in Aschaffenburg sowie die Rehau AG aus dem bayerischen Rehau. Aus Börsensicht bietet sich vermutlich am ehesten ein Vergleich mit der seit Ende September 2017 an der Mailander Börse notierten Neodecortech an. Neodecortech soll laut Analystenschätzungen 2017 auf ein EBITDA von gut 17 Mio. Euro kommen – bei einem Enterprise Value von annähernd 100 Mio. Euro. Demnach wäre Neodecortech sogar noch etwas günstiger als Surteco, allerdings wird das Papier hierzulande gar nicht gehandelt. Insgesamt halten wir das Mitte November von den Equinet-Analysten genannte Kursziel von 30 Euro für eine realistische Marke und bleiben daher bei unserer Kaufen-Einschätzung für die Surteco-Aktie.

[basicinfoboxsc isin=”DE0005176903″]

[financialinfobox wkn=”517690″]

[sws_blue_box box_size=”640″] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay