Bemerkenswert, wofür Dividenden alles herhalten müssen: Erst waren sie die „neuen Zinsen“, mittlerweile werden sie schon als die „bessere Miete“ bezeichnet. Wirklich treffend sind diese Schlagworte allerdings nicht. Letztlich haben Dividenden einen anderen Charakter als etwa die Verzinsung auf Sparguthaben oder Anleihen bzw. die Erträge aus der Vermietung von Wohnraum. Sie rücken die Aktie nur in ein besseres Licht, weil die „normalen“ Zinsen quasi abgeschafft wurden und die Immobilien mancherorts derart durch die Decke gegangen sind, dass klassische Renditeberechnungen für Wohnungen nicht mehr recht greifen. Immerhin: In gewisser Weise sind Investments in Aktien – genau wie in Immobilien – auch Anlagen in Sachwerte, die eigentlich nichts mit kurzfristiger Spekulation zu tun haben sollten. Dennoch gibt es einen gravierenden Unterschied: Wenn ein Unternehmen etwas ausschüttet, ist das – zumindest sofern die Dividende zuvor operativ verdient wurde – zwar ein Zeichen für wirtschaftliche Potenz. Letztlich wechselt das Geld aber nur die Seite – von der Firmenkasse aufs Depotkonto des Anlegers. Es wird also umverteilt, daher auch die lateinische Wortherkunft „dividere“. Reicher wird durch diese Transaktion zunächst einmal noch niemand, denn mit der Auszahlung der Dividende verringert sich entsprechend auch der Wert des Unternehmens.

Aus diesem Grund gibt es auch den Dividendenabschlag. Als etwa Daimler Anfang April für das abgelaufene Jahr eine Dividende von 3,25 Euro je Aktie zahlte, bedeutete das einen Cash-Abfluss von insgesamt 3,477 Mrd. Euro für den Automobilkonzern. Diese Geld fehlt nun im Unternehmen, dementsprechend weniger wertvoll ist Daimler in Sachen Marktkapitalisierung geworden – zumindest auf dem Papier. Konkret: Am 6. April 2016, dem Tag der diesjährigen Hauptversammlung (HV), schloss die Daimler-Aktie bei 62,50 Euro. Am nächsten Morgen bekamen die Aktionäre dann ihre Dividende von brutto 3,25 Euro je Anteilschein überwiesen. Am nächsten Tag eröffnete die Daimler-Aktie „ex Dividende“ mit einem Abschlag von 2,46 Euro bzw. 3,94 Prozent – also wesentlich schwächer als der DAX, der „nur“ um 0,97 Prozent einbüßte. Dass die Daimler-Aktie nicht noch mehr einbüßte liegt vermutlich daran, dass das Papier bereits am Tag der HV – der Vorstand dämpfte die Erwartungen – bereits einen Abschlag von 0,95 Prozent verkraften musste, während der Gesamtmarkt um 0,64 Prozent vorankam. Nun: Solche Tagesschwankungen sollten Investoren nicht überinterpretieren. Wichtig ist, dass der Dividendenabschlag im Laufe der zwölf Monate wieder aufgeholt wird – und darüber hinaus noch möglichst viel an Kursgewinnen aufbaut. Eine entsprechende Mehrjahresübersicht von boersengefluester.de für die DAX-Aktien finden Sie HIER.

[shortcodedisplaychart isin=”DE0005552004″ ct=”1Y” cwidth=”595″ cheight=”350″]

Beim Anleger selbst sieht die Rechnung sogar noch ein wenig anders aus, denn der Fiskus will ebenfalls bedient werden. So zieht das Finanzamt von der Dividende eines inländischen Unternehmens 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag ein. Ohne Berücksichtigung von Kirchensteuern ergibt sich daraus ein Abschlagsatz von 26,375 Prozent. Im Beispiel Daimler heißt das: Von der 2015er-Bruttodividende von 3,25 Euro pro Aktie kamen beim Aktionär nur 2,393 Euro je Anteilschein an. Beim Aktienkurs von 62,50 Euro zur HV beträgt die Rendite nach Abzug von Steuern damit „nur“ 3,83 Prozent – verglichen mit dem Bruttowert von immerhin 5,20 Prozent. Zu beachten sind allerdings die Sparerpauschbeträge von 801 Euro für Ledige und 1602 Euro für Verheiratete. Keine Frage: Pauschalisieren lässt sich in Sachen Steuern kaum etwas. Interessant aus Anlegersicht ist nun jedoch, dass dieser Steuerautomatismus nicht immer greifen muss – zumindest nicht in dieser zeitlichen Abfolge.

[shortcodedisplaychart isin=”DE000A12B8Z4″ ct=”1Y” cwidth=”595″ cheight=”350″]

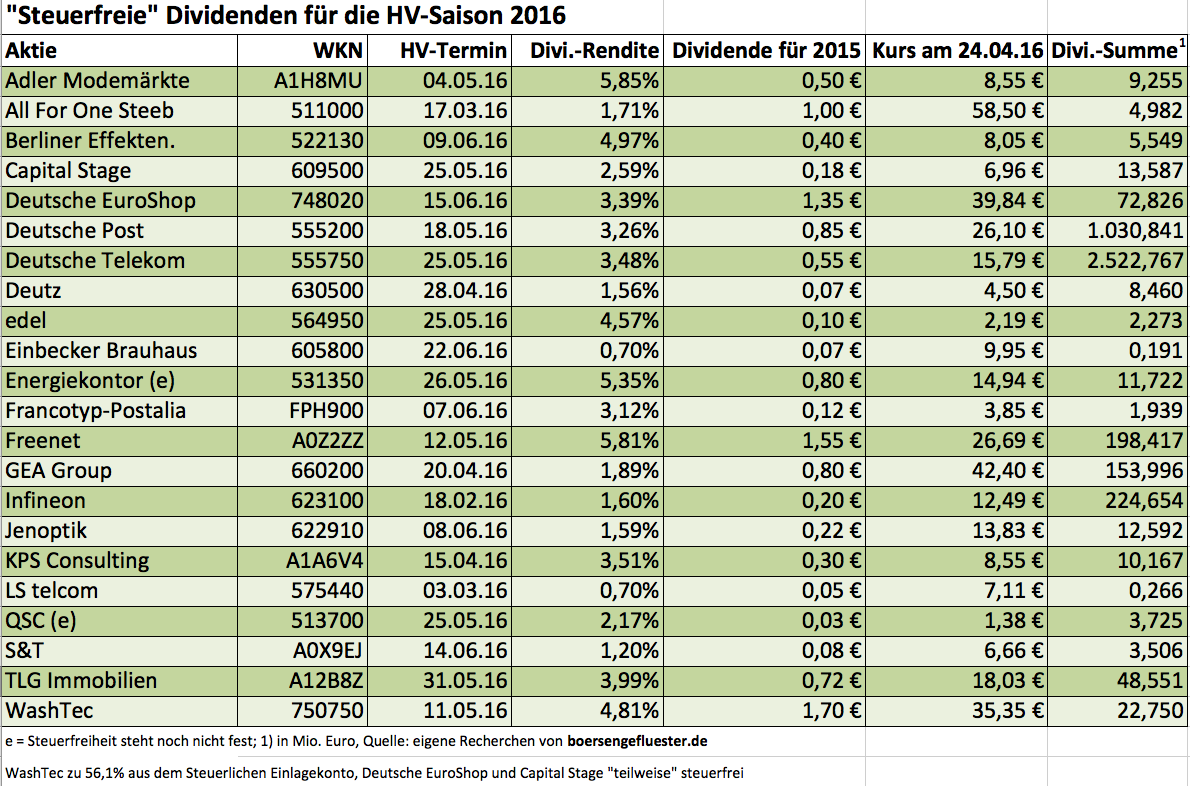

Etliche Gesellschaften, wie zum Beispiel die Deutsche Post, die Deutsche Telekom, Freenet oder Adler Modemärkte, schütten ihre Dividenden aus bestimmten Rücklagen aus und deklarieren die Gewinnbeteiligung als „steuerfrei“. Wirklich steuerfrei sind diese Ausschüttungen zwar nur für Investoren, die das jeweilige Papier bereits vor 2009 – also vor Einführung der Abgeltungsteuer – im Depot haben. Für alle anderen Anleger setzt aber immerhin eine Verschiebung der Besteuerung ein. Denn die „steuerfreien“ Dividenden werden über die Haltedauer kaufpreismindernd fortgeschrieben. Sobald ein Anleger seine Aktie dann verkaufen will, wird die Abgeltungsteuer fällig – und zwar auf die Differenz zwischen Verkaufspreis und ursprünglichem Kaufpreis, der um die erhaltenen Dividenden gekürzt wurde. Ein echtes Kaufargument ist die vermeintliche „Steuerfreiheit“ einer Dividende in der Regel zwar nicht. Der Steuerstundungseffekt kann aber insbesondere dann von Vorteil sein, wenn der Pauschbetrag für das Steuerjahr bereits ausgeschöpft ist. Aus diesem Grund hat boersengefluester.de auch für die Hauptversammlungssaison 2016 die Unternehmen zusammengestellt, die ihre Dividenden ganz – mitunter ist es aber auch nur teilweise – steuerfrei ausschütten.

[sws_blue_box box_size=”640″]Tipp: Eine aktualiserte Version der Tabelle mit den “steuerfreien” Dividenden für 2015 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]

[sws_blue_box box_size=”640″]Tipp: Eine Auflistung der Aktien mit “steuerfreier” Dividende für 2016 gibt es auf boersengefluester.de unter diesem LINK.[/sws_blue_box]