Wenn bei Dividendenankündigungen von Unternehmen etwas von § 27 des Körperschaftsteuergesetzes oder dem Steuerlichen Einlagekonto zu lesen ist, fällt bei vielen Börsianern gleich der Groschen. Richtig: Hier gibt es steuerfreie Dividenden zu holen. Dementsprechend groß ist die Anziehungskraft dieser Ausschüttungen. Dabei ist das Etikett „steuerfrei” eigentlich eine Mogelpackung und gilt nur für Anleger, die die Papiere bereits vor Ende 2008, also vor Einführung der Abgeltungssteuer, erworben haben. Bei allen anderen Anlegern greift der Fiskus ganz normal zu. Allerdings mit zeitlicher Verzögerung – und zwar bei der Veräußerung der Aktie.

In der Praxis funktioniert das so, dass die Depotbank den Einstandskurs der Aktie um die Höhe der ausgezahlten Dividenden kürzt. Beim Verkauf der Papiere fällt der abgeltungsteuerpflichtige Kursgewinn dann entsprechend höher aus. Beispiel: Wer eine Aktie zu 20 Euro gekauft, eine steuerfreie Dividende von 0,50 Euro kassiert und den Titel dann zu 25 Euro verkauft hat, bekommt seine Steuerlast auf einen Kursgewinn von 5,50 Euro berechnet. Bei 25 Prozent Kapitalertragsteuer plus Soli (5,5 Prozent der Kapitalertragsteuer) sind das Abzüge von 1,45 Euro (Kirchensteuer ausgeklammert). Hätte es sich in dem Beispiel um eine gewöhnliche Dividende gehandelt, hätte der Investor zunächst 0,13 Euro an Steuern bei der Dividendenausschüttung zahlen müssen. Beim Verkauf wären dann auf den Spekulationsgewinn von 5 Euro nochmals 1,32 Euro an den Fiskus gegangen. Summa summarum ergibt sich aber auch hier eine Gesamtbelastung von 1,45 Euro. Als Vorteil bleibt also lediglich der Steuerstundungseffekt. Eine steuerfreie Dividende ist demnach mit einem Kredit des Finanzamts bis zum Zeitpunkt des Verkaufs der Aktie zu vergleichen.

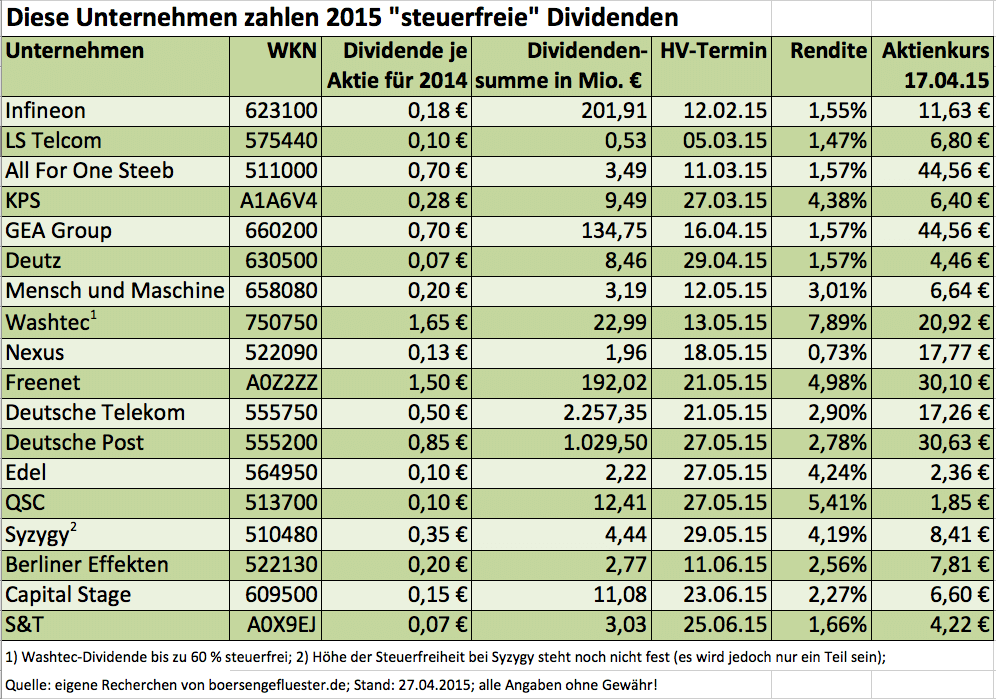

Das heißt aber auch: Anleger, die nicht darauf geachtet haben, dass die Dividenden, die sie in den vergangenen Jahren kassiert haben möglicherweise „steuerfrei” waren, können beim Verkauf ihrer Aktie unangenehm überrascht werden. In diesem Fall fällt der Kursgewinn nach Steuern – so denn einer erzielt wurde – nämlich deutlich niedriger aus als gedacht. Ein regelmäßiger Blick auf die Dividendenabrechnung kann also nicht schaden. Dies gilt vor allem für die Aktionäre der Deutschen Telekom und der Deutschen Post – von beiden gibt es reichlich. Gänzlich uninteressant sind „steuerfreie” Dividenden trotzdem nicht. Der Stundungseffekt ist besonders dann vorteilhaft, wenn der Steuerpauschbetrag von 801 Euro für Alleinstehende 1602 Euro bei verheirateten Paaren für das Steuerjahr bereits ausgeschöpft ist. Boersengefluester.de hat aus diesem Grund die bislang bekannten Dividendenankündigungen für 2014 und HV-Einladungen speziell unter dem Aspekt der Steuerfreiheit durchforstet. Vermutlich werden in den kommenden Wochen noch einige Unternehmen dazu kommen. Wir werden die Übersichtstabelle dann entsprechend ergänzen. Und wenn Ihnen noch Aktien mit steuerfreien Dividenden bekannt sind: Bitte schreiben Sie uns eine Mail an [email protected].

Foto: picjumbo.com

[sws_green_box box_size=”585″]HIER geht es zu der regelmäßig von boersengefluester.de aktualisierten Übersicht der Aktien mit steuerfreien Dividenden für die HV-Saison 2015.[/sws_green_box]