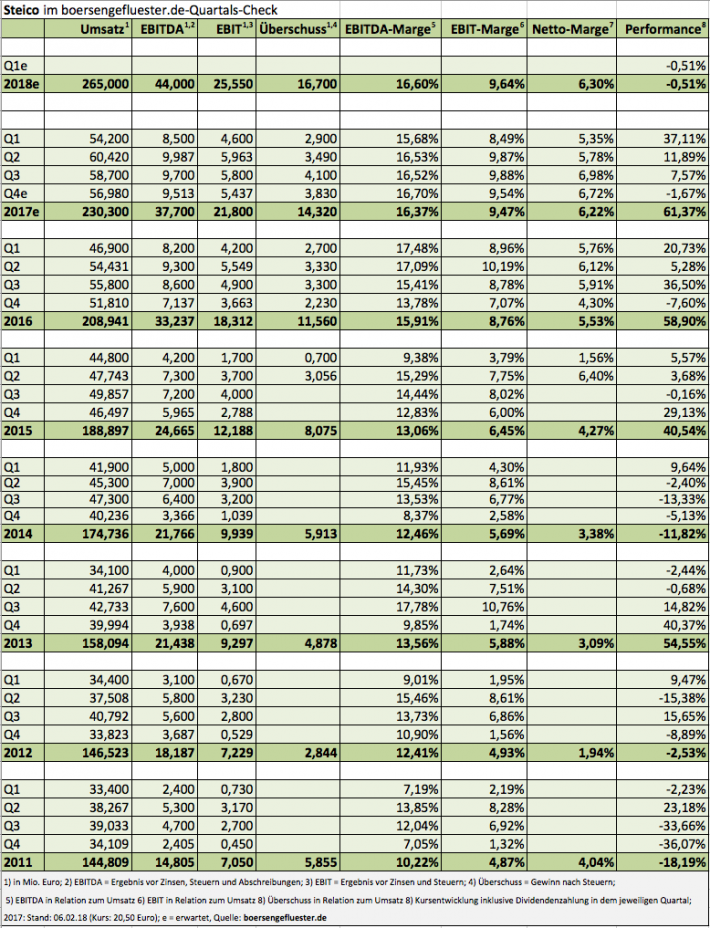

Für gewöhnlich ist das vierte Quartal bei Steico ein eher schwacher Jahresabschnitt. Kein Wunder: Bei frostigen Temperaturen ruht so manche Baustelle, was sich dann wiederum negativ auf die Geschäfte des Dämmstoffherstellers auswirkt. So gesehen sind die jetzt veröffentlichten Vorabdaten für 2017 – und damit auch für Q4 – eine sehr angenehme Überraschung. Immerhin hatte Steico in den letzten drei Monaten des Vorjahrs kaum einen Ergebnisabfall zu verkraften. Insgesamt kam das Unternehmen aus Feldkirchen östlich von München 2017 auf ein Umsatzplus von 10,2 Prozent auf 230,3 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zog um 13,6 Prozent auf 37,7 Mio. Euro an. In Aussicht gestellt hatte Finanzvorstand David Meyer Erlöse zwischen 228 und 230 Mio. Euro sowie ein EBITDA in einer Spanne von 36 bis 37 Mio. Euro. Das Betriebsergebnis (EBIT) kletterte um 19,1 Prozent auf 21,8 Mio. Euro, auch hier liegt Steico im oberen Bereich der Erwartungen. „Mit der begonnenen Inbetriebnahme der zweiten Produktionsanlage für Furnierschichtholz (LVL) im vierten Quartal 2017, konnten die Ausbringungsmengen bei LVL deutlich früher als erwartet gesteigert werden, was die Ergebnisentwicklung positiv beeinflusst hat“, betont die Gesellschaft.

Insbesondere mit Blick auf die mittlerweile doch recht stattliche Ausgangsbasis, kann sich auch die Prognose für 2018 unbedingt sehen lassen: So rechnet Steico mit einem Umsatzanstieg von etwa 15 Prozent – bei „ähnlich guten bis leicht verbesserten Ertragsquoten wie 2017“. Boersengefluester.de kalkuliert dementsprechend für 2018 mit Erlösen von 265 Mio. Euro und einem EBIT von gut 25,5 Mio. Euro. Gemessen an der aktuellen Marktkapitalisierung von 288,7 Mio. Euro, ist der Small Cap damit moderat bewertet. Zum Teil liegt das natürlich auch daran, dass der Aktienkurs von dem am 22. Januar 2018 erreichten All-Time-High bei 25,65 Euro bereits um 20 Prozent zurückgekommen ist. Charttechnisch motivierte Investoren werden vermutlich darauf setzen, dass der Aktienkurs im Bereich um 20 Euro auf eine tragfähige Unterstützung trifft und die 200-Tage-Durchschnittslinie zusätzlichen Dienst verrichtet. Rein fundamental bleibt der Titel dagegen schon jetzt eine Kaufen-Position. Oder wie sagte es CFO Meyer im Dezember auf der MKK Münchner Kapitalmarkt Konferenz: „Wir hoffen, eine interessante Story für 2018 bieten zu können, was sich dann auch positiv im Kurs zeigen sollte.“

[shortcodedisplaychart isin=”DE000A0LR936″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE000A0LR936″]

[financialinfobox wkn=”A0LR93″]

Foto: Pixabay