Am liebsten hätte Wolfgang Trier, der Vorstandsvorsitzende von Softing, die Meldung wohl ganz verschwiegen – was sich für ein börsennotiertes Unternehmen allerdings nicht gehört. Und so entschied sich Softing dafür, die – freilich hoch interessanten – Infos zu der Übernahme von Globalmatix portionsweise zu servieren. Erst gab es eine knapp gefasste Unternehmensmeldung mit den wesentlichen finanziellen Details der Transaktion, anschließend folgte eine News mit Zusatzinfos, ehe Softing-CEO Trier – gemeinsam mit Globalmatix-Chef Alois Widmann – dann eine Telefonkonferenz für Finanzjournalisten organisierte, an der auch boersengefluester.de teilnahm. Weitere Details folgten in einem Interview auf 4investors (HIER) und im jetzt vorgelegten Geschäftsbericht für 2017.

Worum geht es bei dem Deal? Globalmatix betreibt via Liechtensteiner Mobilfunklizenz eine Telekommunikationsplattform, die es Softing ermöglicht, zu extrem günstigen Preisen mobile Daten für Fahrzeuge und Maschinen anzubieten. Als Musterkunden gelten etwa Flottenbetreiber, die sich mit Hilfe der ausgelesenen Informationen vor Diebstahl oder Manipulation (getürkte Tachostände etc.) schützen wollen oder auch Fahrprofile auslesen können. Dabei werden die aus dem Fahrzeug ausgelesenen Diagnosedaten direkt über ein Mobilfunkmodem in eine Softing-Cloud übertragen. „Der Zugang zu mobilen Daten ist – salopp gesagt – die heißeste Nummer zurzeit“, sagt Trier. So gesehen hängt die zurückhaltende Kommunikation zu einem Teil wohl auch damit zusammen, dass die Gesellschaft potenzielle Wettbewerber nicht aufscheuchen möchte. Dabei hat sich die auf Mess- und Prüftechniksysteme spezialisierte Softing AG die Übernahme von Globalmatix eine Stange Geld kosten lassen, auch wenn der Deal nicht cash, sondern über die Ausgabe von 1.450.000 neuen Softing-Aktien zu einer Bewertung von je 9,43 Euro – insgesamt also 13,67 Mio. Euro – finanziert wurde.

Für ein Unternehmen mit „Start-up-Charakter“, wie Gründer Widmann es bezeichnet, hört sich das nach einer erklecklichen Summe an. „Der Preis liegt aber weit unter dem, was Wertgutachten hergegeben haben“, sagt Trier. Als Konsequenz ist Alois Widmann mit einem Anteil von 15,92 Prozent nun zweitgrößter Softing-Aktionär nach Wolfgang Trier. Wichtig: Die Stücke sind mit einem gestaffelten Lock-up von bis zu 24 Monaten versehen und stellen keinen kurzfristigen Aktienüberhang dar. Perspektivisch könnte der aus der Telekombranche stammende Widmann sogar in den Vorstand von Softing einziehen.

[shortcodedisplaychart isin=”DE0005178008″ ct=”1Y” cwidth=”595″ cheight=”350″]

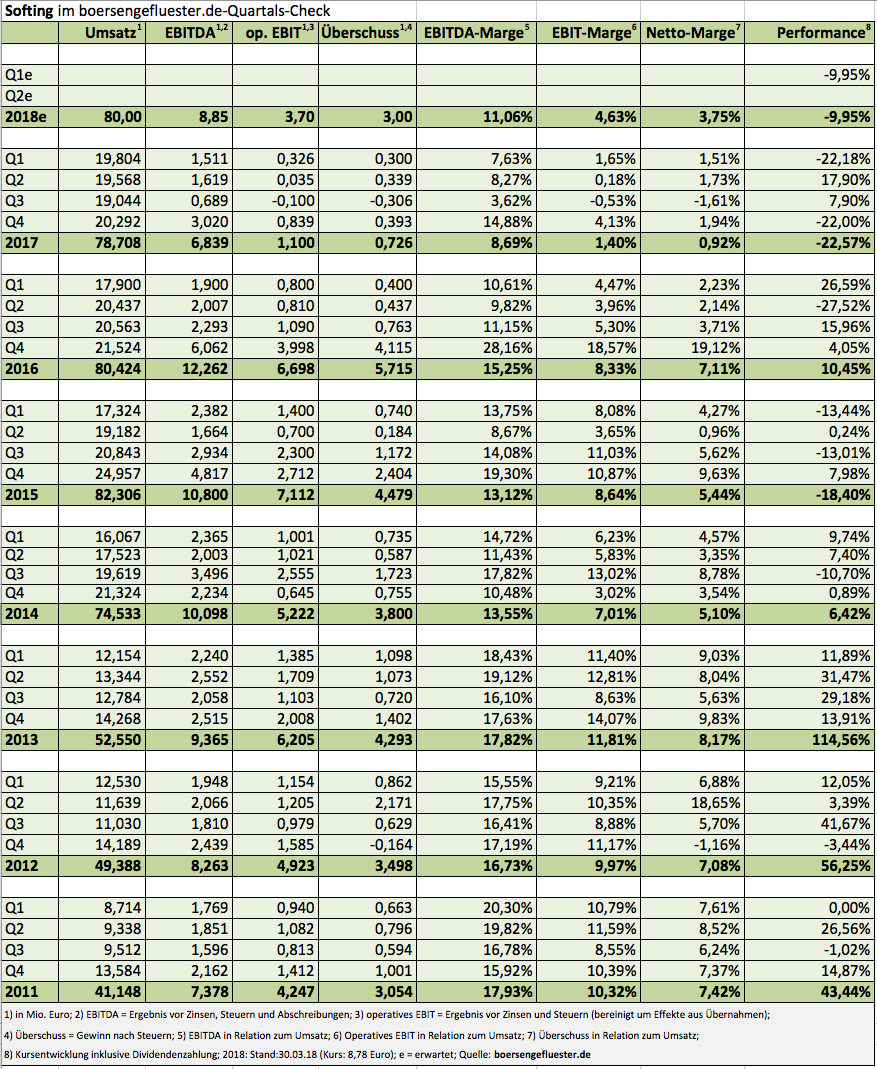

Noch liegt aber eine Menge Arbeit – und auch einiges an Investitionen – vor beiden Gesellschaften: Allein im laufenden Jahr veranschlagt Trier rund 1 Mio. Euro für die Anpassung von Schnittstellen und ähnlichen Justierungen. Ab 2019 könnten aus dem Projekt aber bereits Umsätze im zweistelligen Millionen-Euro-Bereich – bei „sehr auskömmlichen Margen“, wie Trier sagt – folgen. Für eine komplette Neubewertung der Softing-Aktie ist das vermutlich nicht ausreichend, doch nach den vielen enttäuschenden Meldungen der vergangenen Quartale ist die Globalmatix-Übernahme so etwas wie ein Lichtblick und könnte der Investmentstory einen neuen Kick geben. Schließlich ist der aktuelle Ausblick für 2018 mit Erlösen von 80 Mio. Euro und einem um Effekte aus Übernahmen bereinigten operativen Ergebnis von 3,7 Mio. Euro nicht gerade spektakulär, auch wenn die Prognose „mit Vorsicht“ formuliert ist, wie es heißt.

[financialinfobox wkn=”517800″]

Eine deutlich steigende Portion Grundoptimismus ist Trier aber trotzdem nicht abzusprechen, immerhin schreibt er im Vorwort des aktuellen Geschäftsberichts: „Ich bin mehr denn je überzeugt, Softing wird 2018 weitere entscheidende Meilensteine erreichen, die unsere mittel- bis langfristige Wachstumsstrategie untermauern und das Fundament für profitables Umsatzwachstum bereits im laufenden Jahr legen, aber noch stärker ab 2019 vorantreiben.“ Insgesamt stuft boersengefluester.de die im Prime Standard gehandelte Softing-Aktie auf Kaufen herauf. Auf Basis unserer Schätzungen für 2019 wird das Unternehmen etwa mit dem 7,3fachen des für 2019 zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) bewertet. Dagegen lässt sich wohl nichts sagen, auch wenn das entsprechende Multiple von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu EBITDA für 2018 mit gut neun ein markantes Stück höher ist. Die Analysten von Warburg Research setzen das Kursziel in ihrer jüngsten Studie bei 9,70 Euro an. Allerdings war hier der Globalmatix-Deal noch nicht bekannt.

[basicinfoboxsc isin=”DE0005178008″]

Foto: Pixabay