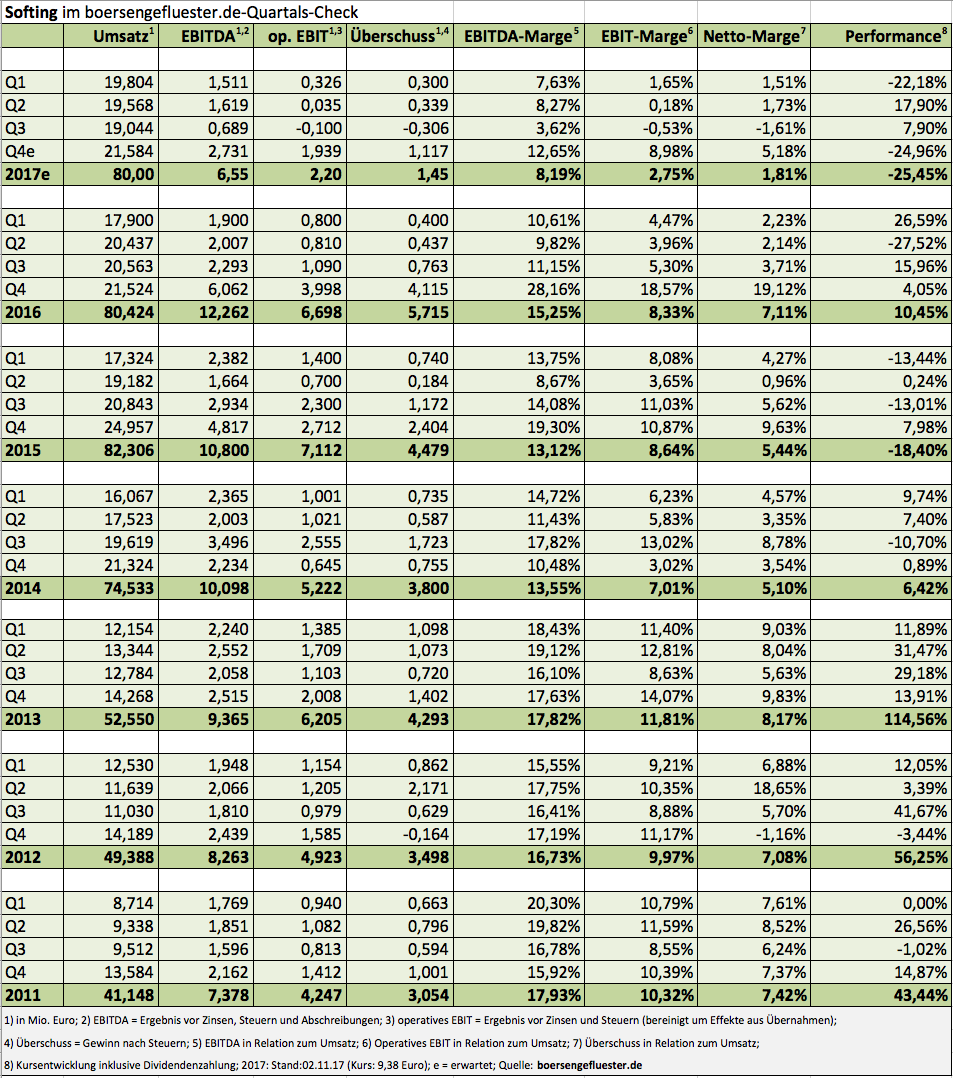

Murphys Gesetz gilt offenbar auch für Small Caps. Gerade als sich bei Softing so etwas wie Zuversicht breit gemacht hatte, musste der Anbieter von Messtechniksystemen seine Gewinnprognosen für 2017 radikal stutzen. Die Folge: Der Aktienkurs von Softing knickte um fast 20 Prozent ein und rutschte zuletzt sogar unter die Marke von 10 Euro – in den vergangenen Jahren regelmäßig so etwas wie eine letzte Bastion. „Ein Großkunde hatte ursprünglich erklärt, die Produktrechte für eine zum Jahresbeginn abgeschlossene Eigenentwicklung der Softing AG zu erwerben. Nach einer ersten Zahlung im hohen fünfstelligen Bereich im zweiten Quartal dieses Jahres war ein Gesamterwerb und eine damit verbundene Abschlusszahlung von rund 2 Mio. Euro im vierten Quartal 2017 erwartet worden. Diese wurde nun unerwartet auf 2018 verschoben“, erklärt CEO Wolfgang Trier im neuesten Zwischenbericht die Hintergründe der Hiobsbotschaft. Da sich zudem auch die Relation von Dollar zu Euro nachteilig für Softing verschoben hat, rechnet Trier für 2017 nur noch mit Erlösen von 80 Mio. Euro und einem Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 2,0 bis 2,5 Mio. Euro.

Bislang stellte das Unternehmen aus Haar bei München Umsatzerlöse von 82 Mio. Euro sowie ein EBIT zwischen 5 und 6 Mio. Euro in Aussicht. Zur Einordnung: Nach neun Monaten 2017 kommt Softing auf ein Betriebsergebnis von gerade einmal 586.000 Euro. Viel kommt also erneut auf das traditionell so wichtige Abschlussviertel an. Losgelöst von der ganzen Zahlenschieberei auf Quartalsebene: Viel schlimmer auf dem Parkett wirkt der neuerliche Vertrauensverlust. Immerhin hatte das Unternehmen erst Anfang Juni 2017 eine 10-Prozent-Kapitalerhöhung zu 11,36 Euro je Aktie platziert, bei der freilich auch Wolfgang Trier im substanziellen Umfang mitgezogen hatte. Zudem beteuerte der Manager auf einer Investorenkonferenz im September, dass Softing „die Blutungen abgestellt hat“ und es sehr viel realistischer sei, dass die Gesellschaft im Automotivebereich demnächst wieder Geld verdient. Gegenwärtig ist Softing ein gutes Stück entfernt davon, selbst wenn sich Besserung abzeichnet. Im dritten Quartal 2017 schlug das Geschäft mit Kunden aus dem Automobilumfeld noch mit einem Betriebsverlust von 1,2 Mio. Euro ins Kontor.

[shortcodedisplaychart isin=”DE0005178008″ ct=”1Y” cwidth=”595″ cheight=”350″]

So gesehen ist 2017 für Aktionäre von Softing vermutlich schon jetzt gelaufen. Gerade vor dem Hintergrund des rasanten Kursaufschwungs der meisten anderen Aktien ist das bitter. Aussteigen aus dem Papier ist vor diesem Hintergrund natürlich eine Option. Immerhin dürften die Börsianer bei Softing jetzt warten, bis harte Zahlen – und nicht nur Ankündigungen – den avisierten Ergebnisumschwung auch tatsächlich belegen. Wo könnte die Reise hingehen? CEO Trier nannte zuletzt eine EBIT-Marge von 10 Prozent als eine realistische Vorgabe. „Danach muss man sehen: 10, 11 oder 12 Prozent. Das ist Kaffeesatzleserei.“ Zudem soll die Zahl der wiederkehrenden Erlöse innerhalb von drei bis sechs Jahren auf 40 bis 50 Prozent steigen, was die Planbarkeit der Ergebnisse massiv verbessern würde. Aktuell beläuft sich die Marktkapitalisierung von Softing auf knapp 72 Mio. Euro. Unter Berücksichtigung der Netto-Finanzschulden ergibt sich ein Unternehmenswert von rund 76 Mio. Euro. Sollte die im Prime Standard gelistete Gesellschaft 2018 tatsächlich die Erwartungen erfüllen – boersengefluester.de rechnet mit einem EBITDA von rund 11,5 Mio. Euro –, wäre dieses Niveau eine deutliche Einladung, in der Aktie engagiert zu bleiben. Momentan braucht man als Softing-Investor allerdings ein ziemlich dickes Fell.

[basicinfoboxsc isin=”DE0005178008″]

[financialinfobox wkn=”517800″]

Foto: Softing AG