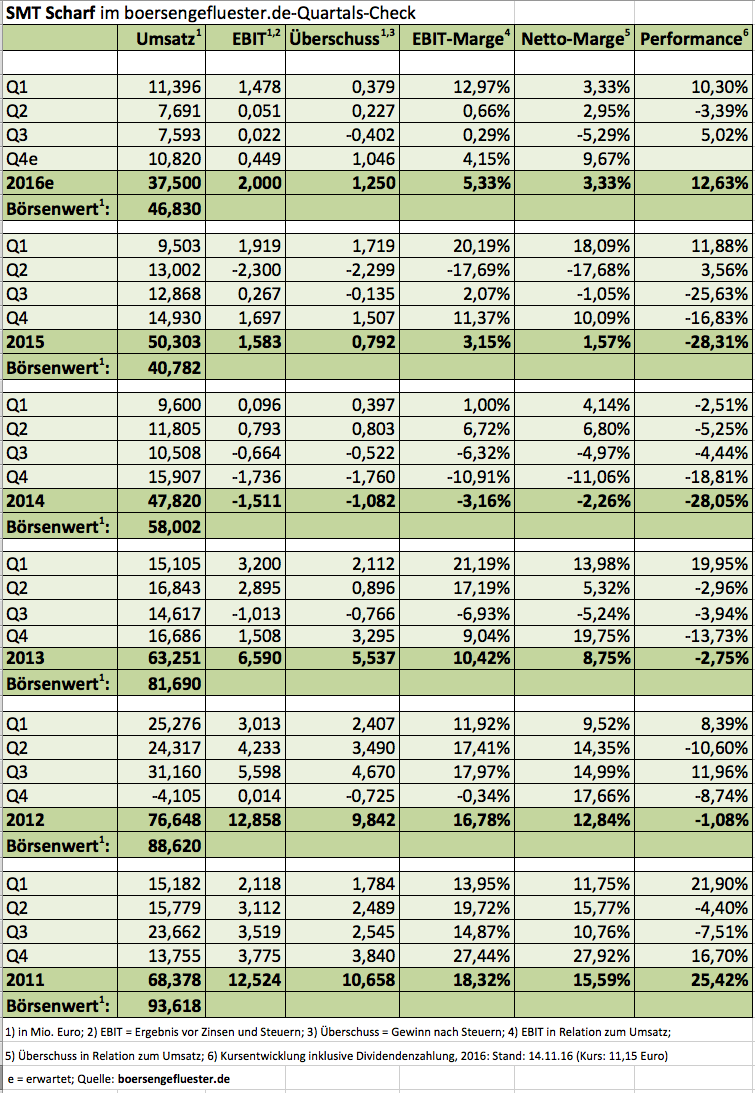

Im Tiefschlaf scheint sich die Notiz von SMT Scharf zu befinden. Eigentlich verwunderlich, denn es gibt durchaus Anzeichen, dass sich die Geschäfte des Bergbau-Ausrüsters ganz allmählich berappeln. Zudem hat die Gesellschaft jeden Euro zweimal umgedreht und die Kostenstrukturen markant heruntergefahren. Unter anderem hat SMT Scharf den Firmensitz in Hamm verkauft und steht vor der Schließung von SMT Scharf Saar in Neunkirchen. Vor Ausbruch der Rohstoffkrise wäre es jedenfalls kaum denkbar gewesen, dass SMT Scharf bei Quartalerlösen von gerade einmal 7,6 Mio. Euro eine schwarze Null schreiben könnte. „SMT Scharf lieferte verhaltene Quartalszahlen ab, die vor dem Hintergrund der schwierigen Rahmenbedingungen allerdings nicht überraschen“, betonten die Analysten von Montega in ihrer neuesten Studie. Per saldo steht nach neun Monaten 2016 ein Umsatzrückgang von fast einem Viertel auf 26,68 Mio. Euro zu Buche. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte dabei von minus 114.000 Euro auf plus 1,55 Mio. Euro. Damit kommt die 2007 aus dem Portfolio von Aurelius Equity Opportunities an die Börse geführte Gesellschaft auf eine EBIT-Marge von 5,81 Prozent. Gemessen an früheren Renditeniveaus von 14 bis 18 Prozent ist das zwar noch immer kein Grund für Kopfstände. Immerhin sieht sich das Management jedoch in der Lage, die bislang für das Gesamtjahr 2016 in Aussicht gestellte EBIT-Marge von 4,1 Prozent zu übertreffen. Auf eine nähere Einordnung des Renditeziels verzichtet Theiß allerdings. Nach Auffassung von boersengefluester.de sollte SMT Scharf im laufenden Jahr jedoch auf ein Betriebsergebnis nördlich von 2 Mio. Euro kommen.

[shortcodedisplaychart isin=”DE0005751986″ ct=”1Y” cwidth=”595″ cheight=”350″]

Und wenn nicht alles schief läuft, müssten in den kommenden Jahren eigentlich auch deutlich höhere EBIT-Zahlen möglich sein. Immerhin hatte der künftige US-Präsident Donald Trump in früheren Reden keinen Hehl daraus gemacht, dass er auf fossile Energieträger wie Steinkohle setzt. Zudem zählt Russland zu den wichtigsten Abnehmerregionen für SMT Scharf. Auch hier lässt sich trefflich darüber spekulieren, ob die Transportsysteme des ehemaligen SDAX-Unternehmens nicht zu den Profiteuren der geänderten politischen Großwetterlage zählen müssten. Dabei ist der Small Cap moderat bewertet. Sollte SMT Scharf im kommenden Jahr die von uns erhoffte markante Verbesserung des EBIT stemmen können, läge das Verhältnis von Enterprise Value (Börsenwert plus netto-Finanzverbindlichkeiten) zu EBIT bei etwa 14. Das Kurs-Buchwert-Verhältnis (KBV) macht mit 1,25 ebenfalls einen soliden Eindruck. Die Chancen stehen nach Auffassung von boersengefluester.de damit ganz gut, dass SMT Scharf zu den positiven Überraschungskandidaten für 2017 gehört. Zudem vernachlässigt Vorstand Joachim Theiß nicht die Offensive, wie die Übernahme des Antriebstechnikherstellers Nowilan aus Dinslaken oder die Kooperation mit dem Schweizer Tunnelspezialisten Mühlhäuser zeigen. In der stabilen Seitenlage hat die Notiz jedenfalls ausreichend Zeit verbracht. Das Kursziel von Montega beträgt 12 Euro. Eine Einstufung, die wir für eher konservativ halten.

[basicinfoboxsc isin=”DE0005751986″]

[financialinfobox wkn=”575198″]

Foto: pixabay