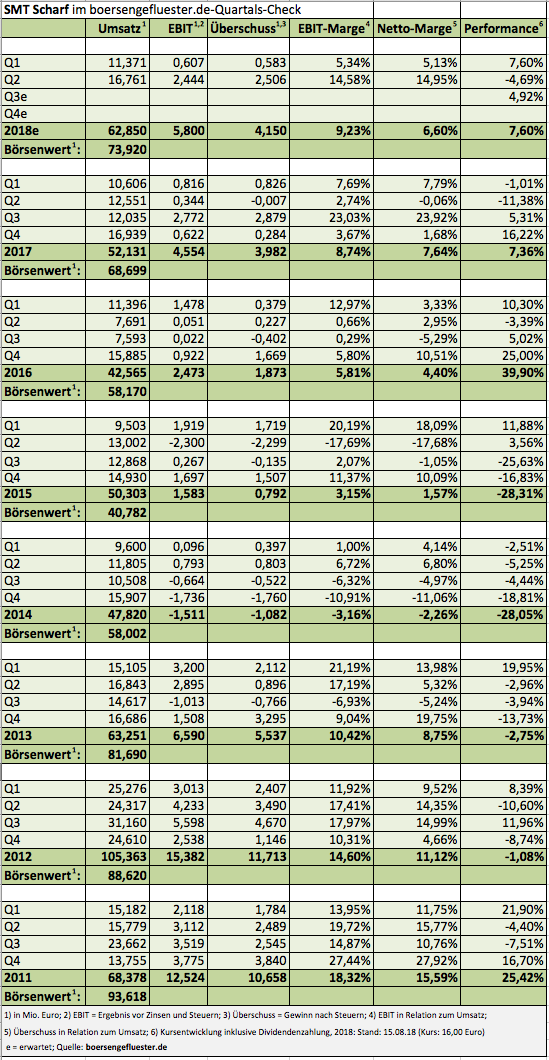

Für Hans Joachim Theiß, den Vorstandsvorsitzenden von SMT Scharf, läuft zurzeit alles nach Plan: „Viele Bergwerksbetreiber haben ihre Zurückhaltung abgelegt und investieren wieder – in neue Bergbauprojekte ebenso wie in die Modernisierung ihrer bestehenden Anlagen.“ Das zeigt sich auch in den starken Zahlen zum zweiten Quartal 2018, die für ein nach Auffassung von boersengefluester.de sehr überzeugendes Halbjahresresultat gesorgt haben. Mit einiger Wahrscheinlichkeit dürfte SMT Scharf damit die bisherigen Ziele für 2018, die Erlöse zwischen 58 und 62 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 4,5 bis 5,5 Mio. Euro vorsehen, toppen. Zur Einordnung: Zum Halbjahr kam die im Börsensegment Prime Standard gelistete Gesellschaft auf ein Umsatzplus von 21,5 Prozent auf 28,13 Mio. Euro. „Getrieben wurde dieser Anstieg von einem starken Zuwachs im Neuanlagengeschäft“, heißt es offiziell. Wichtig: Etwas mehr als 3 Mio. Euro steuerte dabei die mit Wirkung zum 6. Februar 2018 übernommene kanadische RDH Mining Equipment – ein Spezialist für gummibereifte Fahrzeuge mit Elektroantrieb – bei. Das EBIT auf Konzernebene zog 2018 nach sechs Monaten von 1,16 auf 3,05 Mio. Euro an, wobei RDH noch kleine Verluste von 30.000 Euro erzielte.

[sws_blue_box box_size=”640″]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Rückenwind beschert SMT Scharf der um 6,8 Mio. auf 22,5 Mio. Euro gestiegene Auftragsbestand. CEO Theiß hat mit seinen Aussagen im jüngsten Hintergrundgespräch Anfang April mit boersengefluester.de – siehe dazu auch unseren Beitrag HIER – also Wort gehalten. Derweil ist der Aktienkurs seitdem per saldo nicht vom Fleck gekommen. Das wiederum verwundert uns ein wenig, denn – auch wenn das gesamte Börsenumfeld sicher nicht leichter geworden ist – grundsätzlich bietet der Small Cap eine vorteilhafte Chance-Risiko-Kombination. Die Marktkapitalisierung von gut 75 Mio. Euro ist zu 68 Prozent durch Eigenkapital gedeckt. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten von zurzeit 11,5 Mio. Euro wird SMT Scharf gegenwärtig mit dem Faktor 11,6 auf das für 2018 von boersengefluester.de erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) gehandelt. Auf 2019er-Basis dürfte sich die Relation von Enterprise Value zu EBITDA auf rund 10,0 verringern.

[shortcodedisplaychart isin=”DE0005751986″ ct=”1Y” cwidth=”595″ cheight=”350″]

„SMT Scharf profitiert weiterhin von den guten konjunkturellen Rahmenbedingungen und hier insbesondere von den anhaltend hohen Rohstoffpreisen“, betonen die Analysten von Montega Research in ihrer jüngsten Studie und empfehlen den Titel mit einem um 1 Euro auf 19 Euro erhöhten Kursziel nun zum Kauf. Mit dieser Einstufung können wir uns sehr gut anfreunden. Die grundlegende Story: SMT Scharf verringert zusehends die Abhängigkeit vom Kohlebergbau und dringt in weniger konjunktursensible Infrastrukturbereiche wie den Tunnelbau vor. Gepaart mit den internen Fortschritten steht das in Hamm angesiedelte Unternehmen damit vor deutlichen – und vor allen Dingen besser planbaren – Ergebnisverbesserungen. Das sollte sich an der Börse auszahlen. Zu Spitzenzeiten zwischen 2012 und 2013 kostete die Aktie im Hoch teilweise deutlich über 25 Euro.

[basicinfoboxsc isin=”DE0005751986″]

[financialinfobox wkn=”575198″]

Foto: RDHScharf