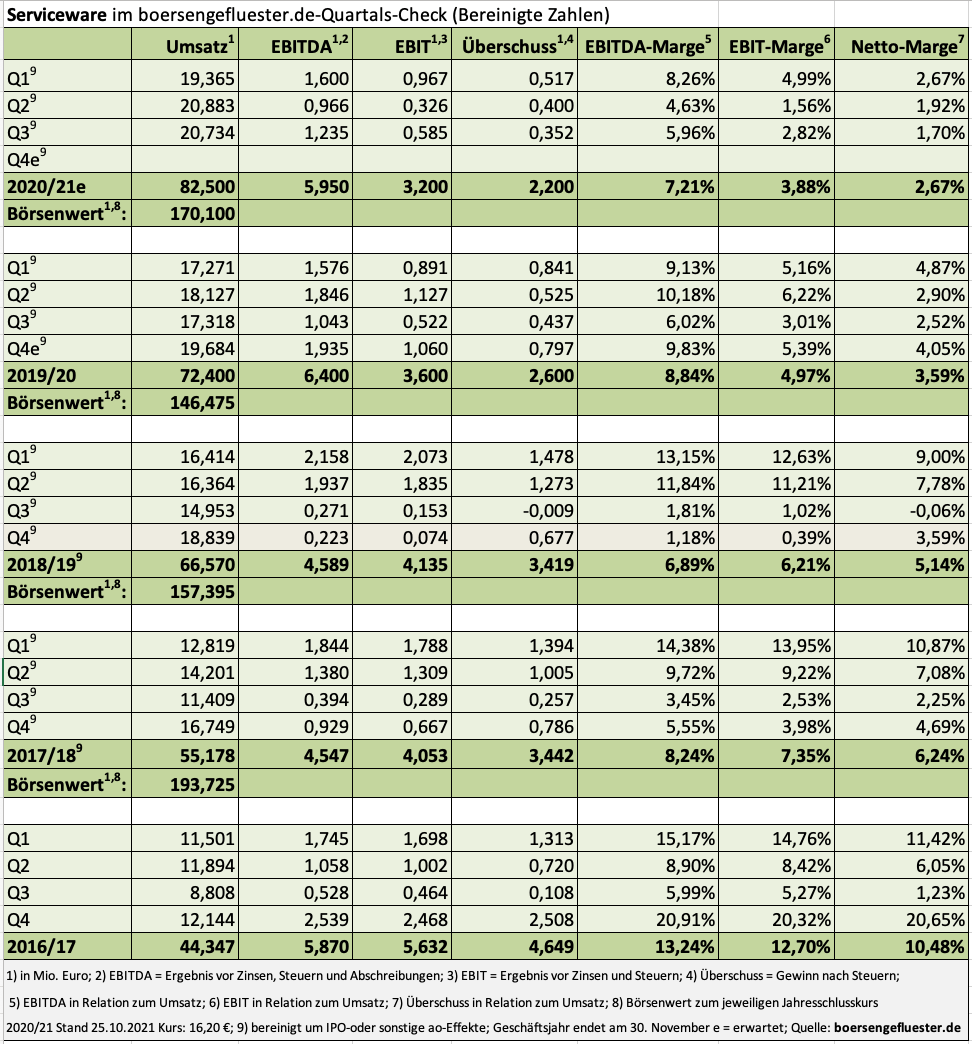

Bis auf etwas mehr als 12 Euro war die Notiz von Serviceware im Oktober abgerutscht. Keine Frage: Eine so schlechte Performance hatten wir für den auf Serviceanwendungen spezialisierten Software-Unternehmen bei unserer jüngsten Besprechung Ende Juli (HIER) nicht erwartet. Umso erleichterter ist boersengefluester.de auch, dass zumindest die Neun-Monats-Zahlen von Serviceware ganz gut aufgenommen wurden und sich der Aktienkurs zurück bis an die Marke von 16 Euro geschoben hat. Bei den Erlösen ist die Gesellschaften zum zweite Mal in Folge oberhalb der Marke von 20 Mio. Euro geblieben und auch das um die Aufwendungen für strategische Expansion und Internationalisierung bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von knapp 1,24 Mio. Euro hat sich gegenüber dem nicht sonderlich berauschenden Wert von 0,97 Mio. Euro für das zweite Quartal des Geschäftsjahrs 2020/21 (30. November) spürbar erhöht.

Interessant ist, dass sich der Anteil der vorgenommenen Bereinigungen auf EBITDA-Basis im dritten Quartal 2020/21 „nur“ noch rund 0,58 Mio. Euro betrug – nachdem in den ersten beiden Quartalen noch jeweils etwa 0,80 Mio. Euro adjustiert wurden. So hat Serviceware insbesondere beim Thema Internationalisierung (außerhalb der DACH-Region) spürbar weniger investiert, als in früheren Quartalen. Noch ist es für eine abschließende Einordnung zu früh: Es hat jedoch den Anschein, dass sich Schere zwischen den bereinigten und tatsächlich den tatsächlich ausgewiesenen Zahlen bei Serviceware allmählich schließt. Gut drei Jahre nach dem IPO wird das allmählich allerdings auch Zeit, selbst wenn sich die im Prime Standard gelistete Gesellschaft einen Zeitraum von drei bis fünf Jahren für die Umsetzung der Expansionsstrategie gesetzt hat.

[shortcodedisplaychart isin=”DE000A2G8X31″ ct=”1Y” cwidth=”595″ cheight=”350″]

Wie bei nahezu allen Unternehmen aus dem Software-Sektor, steht auch bei Serviceware die Umstellung vom klassischen Lizenzverkauf auf cloudbasierte Mietmodelle weit oben auf der Agenda. Mit einem SaaS/Service-Anteil von mittlerweile 48,3 Prozent ist die Gesellschaft aber auf einem guten Weg. Die Konzernprognose für das Gesamtjahr lässt CEO Dirk Martin bei einem erwarteten Umsatzplus von rund 10 Prozent sowie einem moderat verbesserten EBITDA und EBIT. Nachdem mittlerweile drei Viertel des Geschäftsjahrs abgelaufen sind, wäre eine mit Blick auf das reportete Ergebnis etwas konkretere Prognose für unseren Geschmack jedoch durchaus angebracht gewesen – trotz aller Corona-Unsicherheiten. In Sachen Investor Relations bleibt Serviceware aber weiter eher ein Vertreter der ruhigeren Art.

Punkten können die Hessen – der Hauptsitz befindet sich in Bad Camberg – derweil weiter mit ihrer sehr robusten Bilanz sowie den kontinuierlichen Fortschritten bei der Gewinnung von Großkunden. Wir bleiben dabei: Wer bei dieser Aktie langfristig an Bord bleibt, sollte am Ende eine schöne Performance einfahren.

[basicinfoboxsc isin=”DE000A2G8X31″]

[financialinfobox wkn=”A2G8X3″]

Foto: Clipdealer

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]