Der Chart ist leider ernüchternd. Um fast 44 Prozent verlor die Serviceware-Aktie im laufenden Jahr an Wert. Von den insgesamt 32 Unternehmen aus der Datenbank von boersengefluester.de (BGFL), die wir dem Software-Bereich zugeschlüsselt haben, zeigen 2022 bislang nur vier Aktien 2022 eine schlechtere Performance (schnell abzulesen in unserem Tool Top-Flop Interaktiv). Auffällig zudem: Die ausn dieser Gruppe am ehesten mit Serviceware vergleichbaren Gesellschaften auf dem heimischen Kurszettel, USU Software und OTRS, haben weit weniger an Kapitalisierung eingebüßt als Serviceware und bewegen sich eher im Gleichklang mit dem US-Konzern ServiceNow – dem eigentlichen börsennotierten Wettbewerber von Serviceware. Der ebenfalls zur engen Peer Group gehörende amerikanische Anbieter Apptio wurde 2018/19 zu einer Bewertung von fast 2 Mrd. Dollar von der Private Equity-Gesellschaft Vista übernommen und dann von der Börse genommen, scheidet somit als Maßstab für den Chartvergleich aus.

Im Hintergrundgespräch mit BGFL gibt sich Mitgründer, Großaktionär und Vorstand Dirk Martin jedoch betont gelassen, was die Entwicklung der eigenen Aktie angeht und ordnet die jetzige Konstellation eher als Chance für Neueinsteiger ein: „Ich sehe das extrem sportlich.“ Zudem betont Dirk Martin, dass sein Vorstandskollege Harald Popp und er seit dem IPO im Frühjahr 2018 keine einzige Aktie verkauft haben und weiterhin jeweils 31,4 Prozent an der Gesellschaft halten. Der Rest ist dem Streubesitz zuzuordnen. Was also spricht auf dem jetzigen Niveau von rund 103 Mio. Euro Börsenwert für ein Investment in die Serviceware-Aktie? Zunächst einmal nicht ganz unerheblich für die weitere Bewertung ist, dass die mittlerweile in Idstein (Taunus) ansässige Company noch über erhebliche liquide Mittel von fast 39 Mio. Euro aus dem IPO verfügt und nicht einmal 5 Mio. Euro an Finanzverbindlichkeiten in der Bilanz stehen hat. Der um die Netto-Liquidität bereinigte Unternehmenswert (Enterprise Value) beträgt also nur 66 Mio. Euro.

[shortcodedisplaychart isin=”DE000A2G8X31″ ct=”1Y” cwidth=”595″ cheight=”350″]

Dafür bekommen die Anleger ein nach zwei größeren Übernahmen (SABIO und Cubus) sowie der 2020 zugekauften Messaging-Technik von Smoope mittlerweile breit aufgestelltes Unternehmen, das die gesamte Palette an Servicemodulen abdeckt und darüber hinaus noch Beratungsdienstleistungen sowie Infrastrukturlösungen – etwa für den IT-Sicherheitsbereich – anbietet. Mit der operativen Entwicklung der im streng regulierten Börsensegment Prime Standard gelisteten Serviceware SE hatten einige Investoren aber trotzdem häufig ihre Probleme – insbesondere, was das Wachstumstempo betrifft. Nun: Mit Blick auf die Internationalisierung, hätte Vorstand Dirk Martin auch gern etwas mehr Tempo („Ich bin sehr ungeduldig“), doch die Gemengelage ist häufig komplex, zumal Serviceware sich explizit auf die Fahnen geschrieben hat, bei Großkunden stärker präsent zu sein. Und hier laufen mache Prozesse eben etwas ausgedehnter.

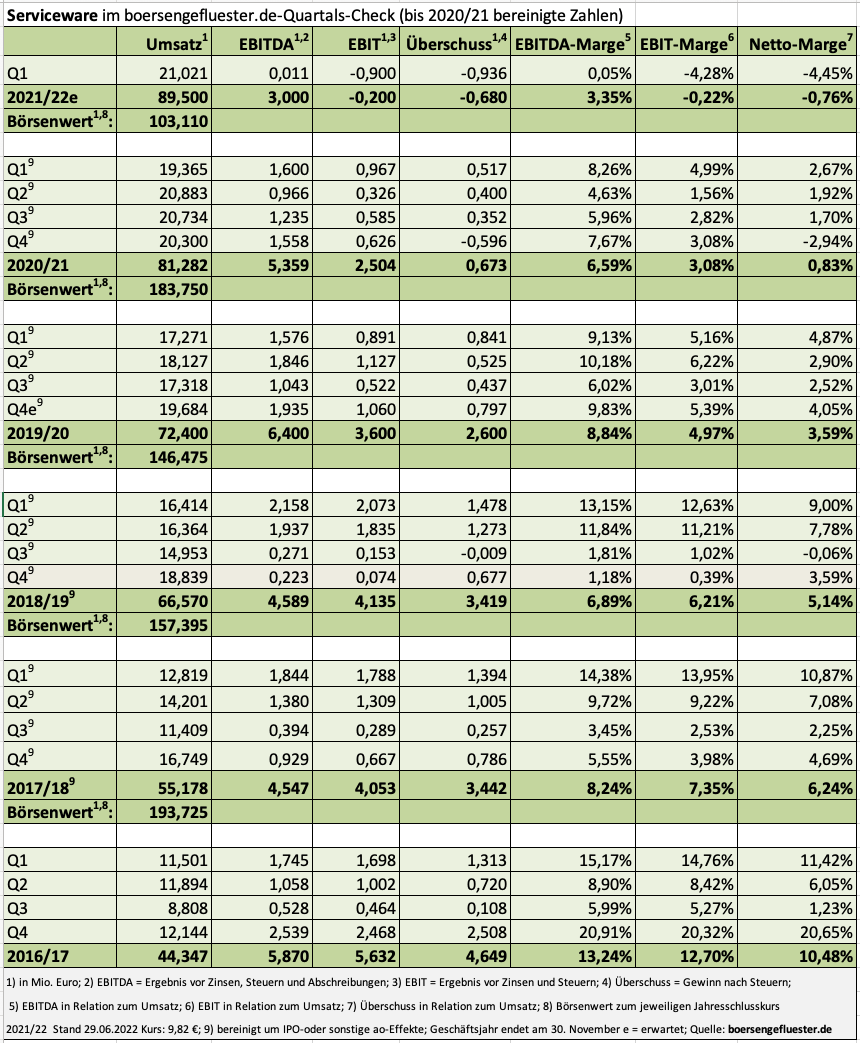

Trotzdem: Allein 17 DAX-Unternehmen stehen auf der Kundenliste der Hessen. Und mit einem namhaften US-Mineralölkonzerne hat die Gesellschaft vor wenigen Monaten sogar den größten Deal der Firmengeschichte überhaupt abgeschlossen. Der SaaS-Vertrag besitzt eine Mindestlaufzeit von drei Jahren und sollte für Serviceware Erlöse im hohen siebenstelligen Dollar-Bereich erwirtschaften. Eine äußerst lukrative Vereinbarung, die zunächst einmal aber mit markanten Vorlaufaufwendungen verbunden ist. Darauf weist die Gesellschaft etwa auch im Bericht für das Auftaktviertel hin. Überhaupt ist der Q1-Report für das Geschäftsjahr 2021/22 (30. November) einen näheren Blick wert, denn nach 16 Quartalen, in denen Serviceware in der Kommunikation zusätzlich auf bereinigte Kennzahlen zu EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen), EBIT und Netto-Ergebnis abgestellt hat, gibt es nun wieder ausschließlich die ganz nackten Zahlen.

[financialinfobox wkn=”A2G8X3″]

In Summe machte das ein – über die Jahre freilich abnehmendes – Delta auf Ebene des EBITDA immerhin fast 15 Mio. Euro aus. Im Schnitt lag die Differenz bei etwa 3,7 Mio. Euro, was zu durchaus signifikanten Abweichungen zwischen berichteten und adjustierten Zahlen geführt hat. Bereinigungswürdig waren für Serviceware – neben den IPO-Kosten – später insbesondere alle Aufwendungen, die im Zusammenhang mit dem zum Börsengang initiierten Programm zur Beschleunigung des Wachstums standen. Ein Fan von solchen alternativen Kennzahlen war boersengefluester.de noch nie und Serviceware ist grundsätzlich auch weit entfernt davon, eine Reinigungsfirma zu sein. Im Gegensatz zu vielen anderen Unternehmen aus dem Softwaresektor gibt es bei Serviceware etwa auch keine aktivierten Eigenleistungen, sämtliche Aufwendungen werden direkt ergebniswirksam verbucht.

Allerdings versprach sich das Management damals eine bessere Vergleichbarkeit mit den Daten der Vergleichsgruppe an der Börse. „Nach vier Jahren war es nun aber an der Zeit, dass wir wieder auf ganz normale Ergebnisgrößen abstellen“, sagt Dirk Martin. Finden wir gut, allerdings hätte Serviceware dies gern auch noch deutlicher kommunizieren können, als nur im Fließtext auf den Seiten 5/6 des jüngsten Zwischenberichts. Nicht, dass noch jemand auf die Idee gekommen ist, bei den gerade einmal 11.000 Euro EBITDA aus dem Auftaktviertel handele es sich bereits um eine bereinigte Größe. Trotzdem: Die kommenden Quartale müssen natürlich sehr viel mehr Ergebnis bringen, aber das werden sie – trotz aller Unsicherheiten über die weitere politische und ökonomische Entwicklung – wohl auch.

Die Analysten von Montega prognostizieren für 2021/22 ein EBITDA von 2,7 Mio. Euro, was sich bis 2023/24 dann auf 8,2 Mio. Euro verbessern könnte. Verglichen damit sind die rund 66 Mio. Euro Unternehmenswert dann wohl tatsächlich eine günstige Bewertung. Das Kursziel setzt Montega entsprechend hoch bei 24 Euro an, was mittlerweile deutlich mehr als einem Verdoppler gleichkommt, zufälligerweise aber auch exakt dem Emissionspreis vom 20. April 2018 entspricht. Bis dahin ist es noch ein weiter Weg, doch boersengefluester.de ist guter Dinge, dass die Serviceware-Aktie den Dreh noch hinbekommt. Zumindest aus Sicht institutioneller Investoren wäre es zunächst einmal allerdings wichtig, dass der Börsenwert nicht nachhaltig und deutlich unter die 100-Mio.-Euro-Schwelle rutscht.

[basicinfoboxsc isin=”DE000A2G8X31″]

Foto: Clipdealer

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]