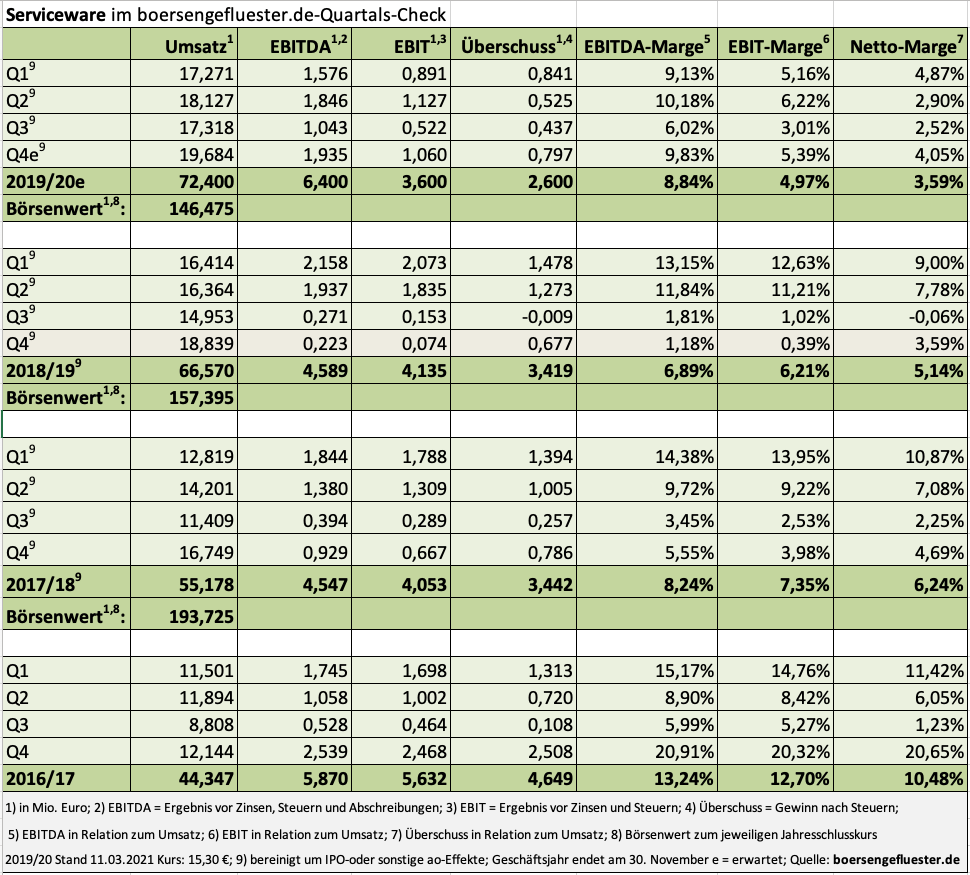

Im allgemeinen Trubel ist diese Meldung leider untergegangen: Anfang März hat Serviceware den 500. Mitarbeiter eingestellt. Damit beschäftigt das Softwareunternehmen mittlerweile um rund 70 Prozent mehr Mitarbeiter als zum Börsengang im Frühjahr 2018. Eine echte Erfolgsstory also aus dem hessischen Bad Camberg – zumindest, was den Punkt als Arbeitgeber angeht. An der Börse tut sich Serviceware dagegen noch immer eher schwer, selbst wenn sich der Aktienkurs zuletzt deutlich von den Tiefständen erholt hat. Noch immer hat die Gesellschaft mit dem Makel zu kämpfen, dass – gemessen an den erheblichen Investitionen in Personal und Software – am Ende zu wenig Wachstum und vor allen Dingen zu wenig Ergebnis steht. Wer sich die Entwicklung genauer ansieht, erkennt freilich sehr viele Fortschritte in der Verzahnung des operativen Geschäfts. Zudem hat sich der Anteil der wiederkehrendem Erlöse am Gesamtumsatz in den vergangenen zwei Jahren von knapp 30 auf mittlerweile mehr als 44 Prozent erhöht – mit entsprechend positiven Auswirkungen auf die Planbarkeit der Einnahmen. Eine gute Botschaft Richtung Börse.

[shortcodedisplaychart isin=”DE000A2G8X31″ ct=”1Y” cwidth=”595″ cheight=”350″]

Gemessen an der Erwartungen von boersengefluester.de eine Punktlandung, sind derweil die (um alle im Zusammenhang mit der Expansionsstrategie angefallenen Aufwendungen) bereinigten Jahreszahlen für das Geschäftsjahr 2019/20. Bei Erlösen von 72,4 Mio. Euro kommt Serviceware auf ein operatives EBIT 3,6 Mio. Euro – nach gut 4,1 Mio. Euro im Jahr zuvor. Für 2020/21 (das Geschäftsjahr endet am 30. November) stellt der Vorstand einen Umsatzanstieg im Bereich um zehn Prozent sowie eine Verbesserung des EBITDA in Aussicht – ohne dies allerdings näher zu quantifizieren. Den Geschäftsbericht legt das Unternehmen am 26. März vor. Ob es dann allerdings einen konkreteren Ausblick geben wird, wagen wir zu bezweifeln. Zumindest kam der Prognoseteil im Jahresreport 2018/19 ebenfalls sehr überschaubar daher. Hier wären detailliertere Ausführungen und eine Mittelfristplanung sicher hilfreich für die Entwicklung der Equity-Story.

[sws_blue_box box_size=”640″]Diskutieren Sie HIER mit der BGFL-Community über die Serviceware-Aktie.[/sws_blue_box]

Wir bleiben dabei: Auf mittlere Sicht müsste sich die im Prime Standard gelistete Serviceware-Aktie als ein gutes Investment herausstellen, auch wenn die Bewertung durchaus sportlich ist. Zumindest aus europäischer Sicht, in den USA werden Unternehmen wie der Milliardenkonzern ServiceNow zu ungleich höheren Multiples gehandelt. Hierzuland zählt USU Software am ehesten zur Vergleichsgruppe. Bilanziell ist Serviceware auch nach den jüngsten Zukäufen weiter gut aufgestellt. Das Mindestziel für die Aktie sollte der Ausgabekurs von 24 Euro bei der Emission vor knapp drei Jahren sein.

[basicinfoboxsc isin=”DE000A2G8X31″]

[financialinfobox wkn=”A2G8X3″]

Foto: Willian Justen de Vasconcellos auf Unsplash

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]