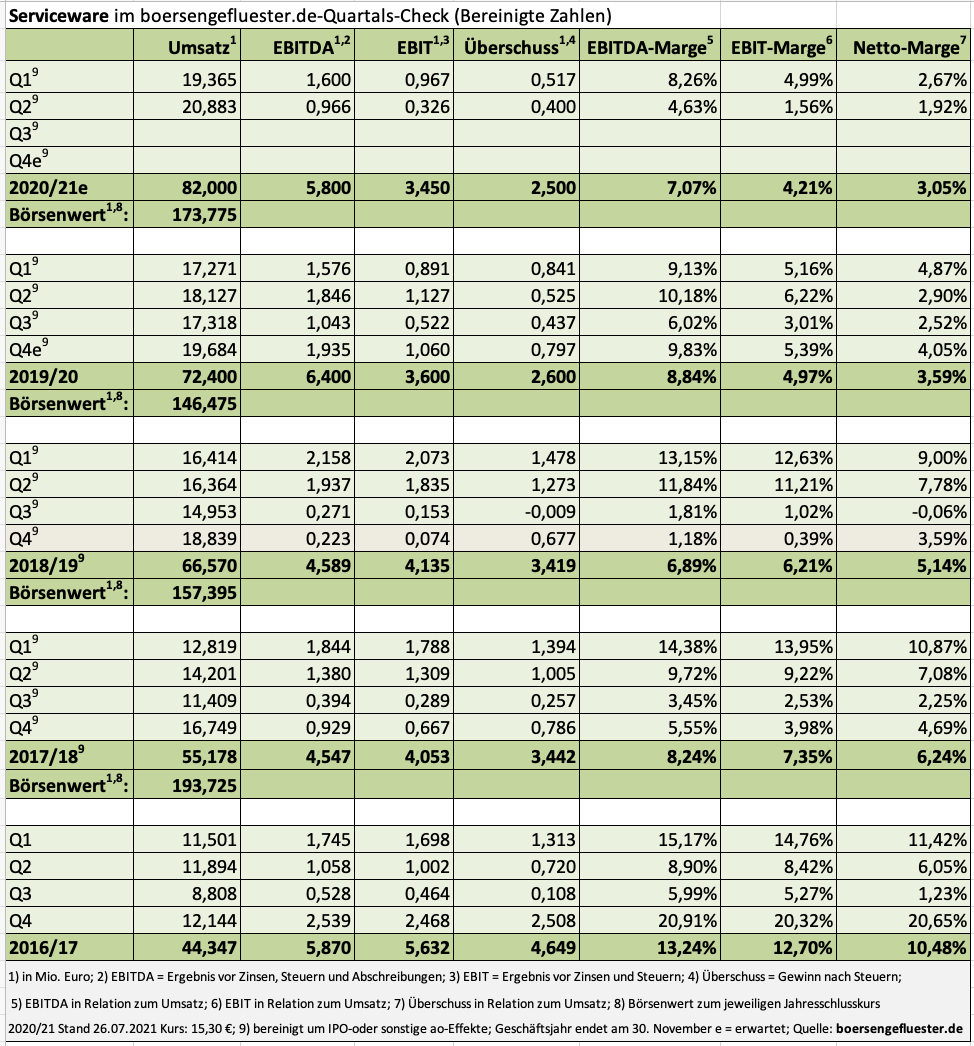

So häufig wir den “Brief an die Aktionäre“ im Halbjahresbericht von Serviceware auch lesen. Ein richtig gutes Gefühl dafür, wie es nun tatsächlich bei dem auf Serviceanwendungen spezialisierten Unternehmen läuft, bekommen wir einfach nicht. Keine Frage: Die Umsatzerlöse aus dem zweiten Quartal des Geschäftsjahrs 2020/21 (30. November) liegen mit 20,88 Mio. Euro um gut 15 Prozent über dem direkten Vergleichsquartal des Vorjahrs, was ein ordentlicher Wert ist – wenn auch nicht gerade ein Indikator für stürmisches Wachstum. Überzeugend ist auch, dass die SaaS/Service-Umsätze mittlerweile rund 47 Prozent der Gesamterlöse ausmachen. Zum IPO im Frühjahr 2018 lag diese Quote erst bei etwas mehr als 28 Prozent. Noch immer eine erhebliche Divergenz gibt es derweil zwischen den in der Gewinn- und Verlustrechnung (GuV) ausgewiesenen Ergebnisgrößen und den um die Aufwendungen für strategische Expansion und Internationalisierung bereinigten Kennzahlen. Allein im ersten Halbjahr 2020/21 beträgt der Unterschied auf EBIT-Ebene 1,92 Mio. Euro.

Zum besseren Verständnis veröffentlicht boersengefluester.de daher eine Tabelle mit bereinigten Zahlen sowie eine Übersicht mit den tatsächlich reporteten Daten. Fairerweise muss auch gesagt werden, dass Serviceware alle Entwicklungsaufwendungen durch die GuV schleust und nichts aus dieser Rubrik aktiviert. Das machen längst nicht alle Unternehmen so. Auffällig ist derweil, dass insbesondere die Materialaufwendungen im ersten Halbjahr um mehr als ein Drittel auf knapp 17 Mio. Euro kräftig in die Höhe geschossen sind und so ein besseres operatives Abschneiden verhindert haben. Insbesondere zu diesem Punkt wären ein paar erläuternde Worte des Vorstands hilfreich gewesen. Unter anderem stecken in diesem Posten auch die Vertriebsprovisonen an Mitarbeiter oder Dritthändler.

[shortcodedisplaychart isin=”DE000A2G8X31″ ct=”1Y” cwidth=”595″ cheight=”350″]

Insgesamt bleibt CEO Dirk K. Martin bei seiner Vorhersage, wonach für das Gesamtjahr mit einem Umsatzplus im Bereich um zehn Prozent sowie einer moderaten Ergebnisentwicklung zu rechnen ist. Die Kunden von Serviceware sind vorzugsweise international tätige Konzerne. Das macht die einzelnen Tickets zwar größer, verkompliziert unter Umständen aber auch die Prozesse bei der Vertragsanbahnung. Insgesamt scheint Serviceware mit seiner ESM-Plattform aber ein leistungsfähiges Tool zur Kontrolle der Servicequalität und der -kosten aufgebaut zu haben. Auch wenn der Aktienkurs momentan ein wenig in der Luft hängt: Für langfristig orientierte Anleger scheint uns der im Prime Standard gelistete Titel auf dem aktuellen Niveau weiter gut geeignet zu sein. Der Börsenwert beträgt knapp 174 Mio. Euro – bei einer Netto-Liquidität von über 33 Mio. Euro.

[basicinfoboxsc isin=”DE000A2G8X31″]

[financialinfobox wkn=”A2G8X3″]

Foto: Ricardo Arce auf Unsplash

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]