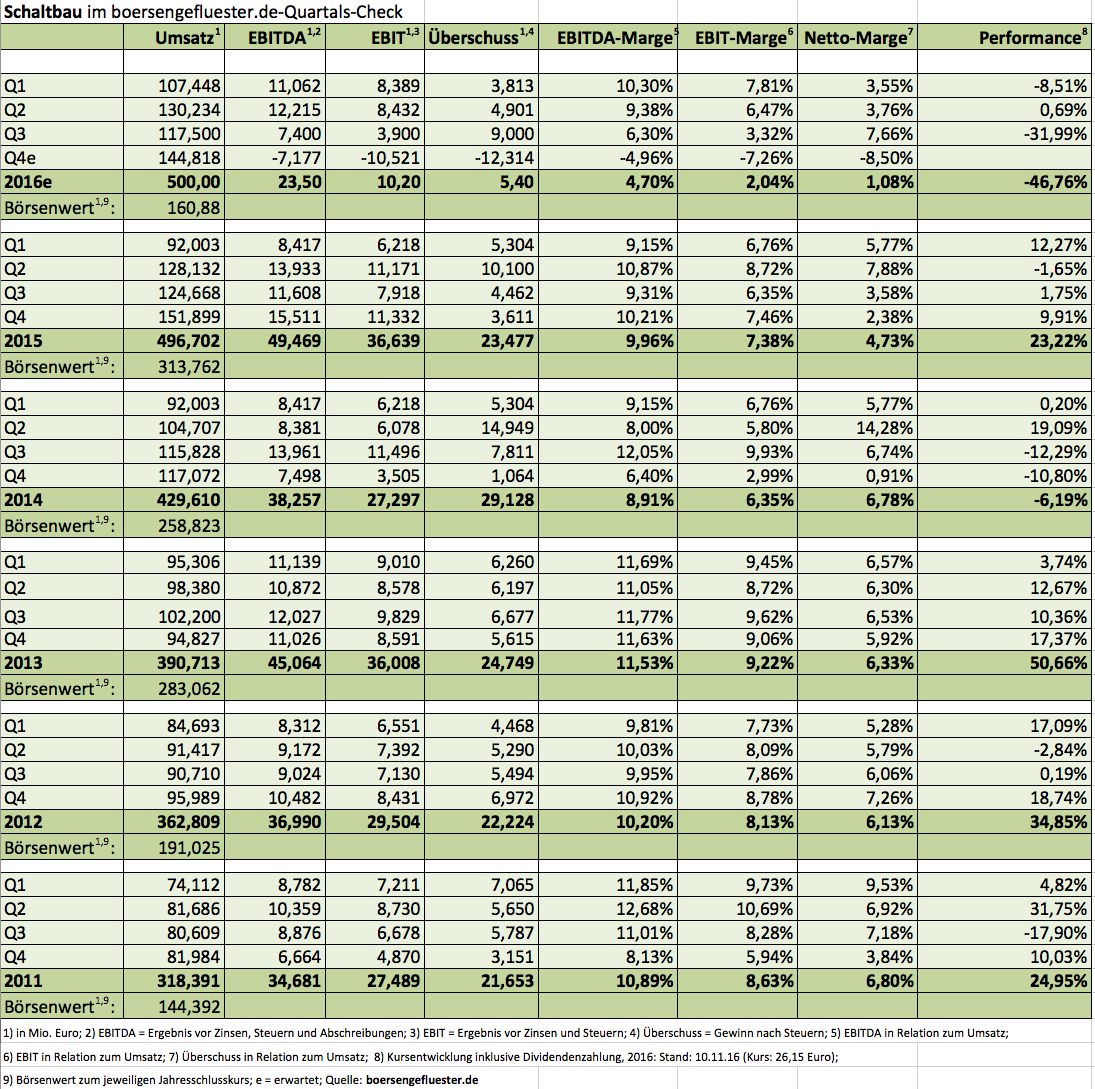

Im Leben nicht hätten wir gedacht, dass die Schaltbau Holding zwei Monate nach ihrer ohnehin schon krassen Gewinnwarnung von Anfang September die Messlatte für 2016 nochmals rapide senken muss. Demnach kalkuliert der Münchner Verkehrstechnikkonzern für das laufende Jahr nur noch mit Erlösen von 500 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 10,2 Mio. Euro. Der Überschuss dürfte auf 5,4 Mio. Euro schmelzen, so dass nach Abzug der Anteile Dritter ein Ergebnis je Aktie von 0,28 Euro stehen bleiben soll. Demnach würde nicht einmal ein Drittel des Konzerngewinns auf die Aktionäre der Schaltbau Holding AG entfallen. Zur Einordnung: Ins Jahr gestartet war Schaltbau mit einer Ergebnisprognose von 27,3 Mio. Euro, die dann im September auf 11,0 Mio. Euro gekappt wurde – nun also 5,4 Mio. Euro. Das sind gerade einmal 20 Prozent des ursprünglich erhofften Überschusses.

Als wesentliche Gründe für die Erosion führt der Vorstand ein ganzes Bündel an Hiobsbotschaften an: Im wichtigen Chinageschäft gab es im vierten Quartal einen regelrechten Umsatzeinbruch. Zudem entwickeln sich die Bereiche Mobile Verkehrstechnik (Türsysteme, Inneneinrichtungen, Kommunikationssysteme für Schienenfahrzeuge) als auch der Absatz von Bremsen schlechter als erwartet. Um gegenzusteuern, setzt Vorstandssprecher Jürgen Cammann auf ein Restrukturierungsprogramm. Außerdem wird die Dividende für 2016 gestrichen. Keine besonders populäre Maßmahme, in dieser Situation wohl aber angemessen. Für das kommende Jahr kalkuliert Cammann dann mit Erlösen von 550 Mio. Euro und einem EBIT von 27,5 Mio. Euro. Damit würde das 2017erBetriebsergebnis um etwa 10 Mio. Euro unter den bisherigen Erwartungen der Analysten liegen.

[shortcodedisplaychart isin=”DE0007170300″ ct=”1Y” cwidth=”595″ cheight=”350″]

Keine Frage: Mit unserem Bericht vom Oktober 2016, wonach die Schaltbau-Aktie bereits wieder eine Chance für antizyklische Investoren sei, kamen wir zu früh. Trotzdem scheint es boersengefluester.de auch nicht besonders clever zu sein, jetzt weiter auf den Small Cap einzuprügeln. Der Börsenwert beträgt gerade einmal knapp 161 Mio. Euro. Das entspricht dem Niveau von vor fast genau vier Jahren. Selbst unter Berücksichtigung der Netto-Finanzschulden von 181 Mio. Euro (inklusive Pensionsrückstellungen) würde Titel mit dem 12,4fachen des für 2017 zu erwartenden EBIT gehandelt. Das „normale“ KGV auf Basis der Ergebnisprognose für 2017 beträgt rund 13. Auch das halten wir für eine faire Relation, selbst wenn das Vertrauen in die Prognosequalitäten des Unternehmens erst einmal futsch ist. Andererseits: Wer sich 2003/04, als die Münchner mit ganz erheblichen Problemen und tiefroten Zahlen zu kämpfen hatten, ein paar Schaltbau-Aktien ins Depot legte, wurde in den Folgejahren für seine Risikobereitschaft reichlich entschädigt. Auch wenn es gerade weh tut: Auf Sicht von zwölf Monaten überwiegen bei dieser Aktie unserer Meinung nach klar die Chancen.

[basicinfoboxsc isin=”DE0007170300″]

[financialinfobox wkn=”717030″]