Schon lange nicht mehr hat eine Dividendenaussage so sehr die Gemüter erhitzt wie die des Stromkonzerns RWE. Dabei gaben die Essener lediglich zu Protokoll, was bei anderen Unternehmen ohnehin völlig normal ist: „Künftig wird sich der Dividendenvorschlag an den operativen Mittelzuflüssen, der Verschuldungssituation und der Ertragslage von RWE orientieren.” Für die klammen Kommunen, die die Dividenden auf ihre RWE-Aktien offenbar als gegeben einplanen, klingt das nach Bedrohung, auch wenn RWE mit ergänzenden Worten beinahe schon goldene Brücken baut: „Vorstand und Aufsichtsrat messen der Dividende auch künftig große Bedeutung bei. Nachhaltigkeit, Kontinuität und Augenmaß sind dabei wichtige Kriterien. Dem soll u.a. dadurch Rechnung getragen werden, dass beim Dividendenvorschlag die Ausschüttung des Vorjahres mitberücksichtigt wird.” Für boersengefluester.de geht die Diskussion um die Änderung der Dividendenpolitik allerdings am Kern vorbei. Fakt ist: RWE hat in den vergangenen zehn Jahren vier Mal die Dividende erhöht (2004, 2005, 2006 und 2008), zwei Mal blieb sie gegenüber dem Vorjahr unverändert (2010 und 2012). Vier Mal (2007, 2009, 2011 und 2013) mussten sich die Anleger mit einer geringeren Gewinnbeteiligung zufrieden geben. Die höchste Dividende zahlte RWE für das Geschäftsjahr 2008 – nämlich 4,50 Euro je Aktie. Die niedrigste Dividende gab es in diesem Zeitraum nach der Hauptversammlung im laufenden Jahr. Mitte April 2014 schüttete der DAX-Konzern eine auf 1,00 Euro je halbierte Dividende aus.

[shortcodedisplaychart isin=”DE0007037129″ ct=”10Y” cwidth=”595″ cheight=”350″]

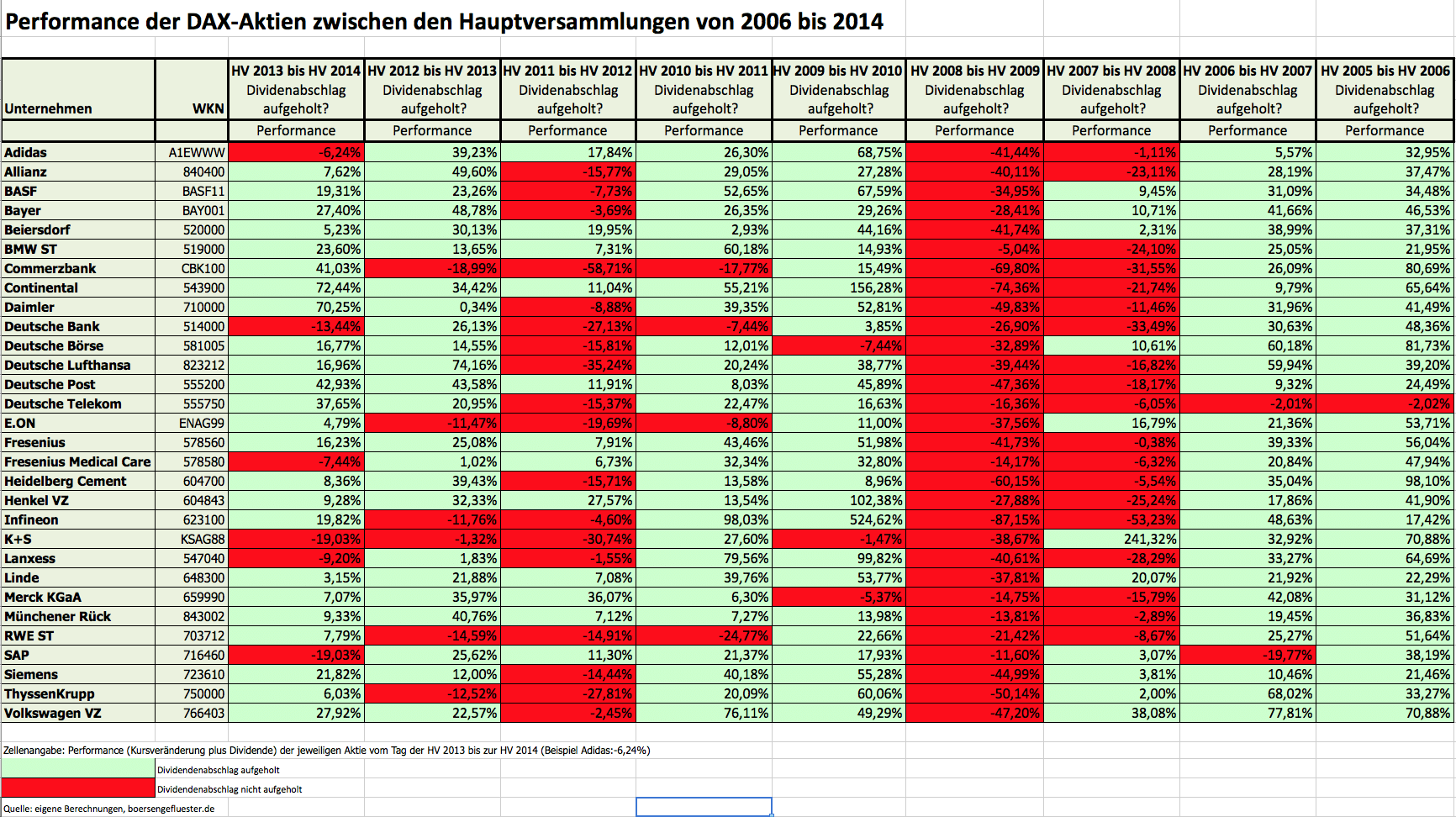

Krasser – und vor allen Dingen viel schmerzhafter für Anleger – ist allerdings die Tatsache, dass der Aktienkurs von RWE in den vergangenen zehn Jahren lediglich vier Mal seinen Dividendenabschlag wieder aufgeholt hat: Und zwar zwischen 2005 und 2006, 2006 und 2007, 2009 und 2010 sowie zwischen 2013 und 2014. In den anderen Jahren gab es fast immer Kursverluste in prozentual zweistelligen Dimensionen. Und auch bis zur nächsten Hauptversammlung am 23. April 2015 müsste die Notiz der Stammaktie noch um 0,65 Euro an Wert gewinnen, damit Investoren, die zum Aktionärstreffen 2014 eingestiegen sind und die Dividende kassiert haben, wenigstens mit plus minus null herauskommen. Dabei ist die Besteuerung der Dividende beim Anleger noch gar nicht einberechnet. Wesentlich wichtiger, als sich über die 1 Euro Dividende so viel Gedanken zu machen, wäre es, dem Kurs eine vernünftige Perspektive zukommen zu lassen.

Im Januar 2008 kostete die RWE-Aktie in der Spitze 102,80 Euro. Selbst unter Berücksichtigung der seitdem ausgezahlten Dividenden von kumuliert 16,50 Euro pro Anteilschein ergibt sich eine Performance von minus 57 Prozent. Beim Konkurrenten E.ON ergibt sich – ebenfalls inklusive der Dividenden – ein nahezu exakt gleich hohes Minus. Versorger waren also ein denkbar schlechtes Investment aus dem Blue-Chip-Bereich. Im gleichen Zeitraum hat der DAX nämlich um rund 30 Prozent an Wert gewonnen. Die Diskussion um eine Dividende von 1,00 Euro oder – wie von boersengefluester.de geschätzt – womöglich „nur” 0,80 Euro ist also eine Scheindebatte. Das wahre Übel sind die Kursverluste der RWE-Aktie.

[basicinfoboxsc isin=”DE0007037129″]

[financialinfobox wkn=”703712″]

Foto: RWE AG