Kommt immer auf den Blickwinkel an: Einerseits hängt die Notiz von Renk seit mittlerweile fast 1,5 Jahren in einem Korridor zwischen 92 und 106 fest. Andererseits hat der Anteilschein des Getriebe- und Gleitlagerherstellers das All-Time-High von 106,18 Euro (24. März 2015) damit quasi dauerhaft im Visier. Unter Investmentgesichtspunkten ist der Titel dabei gleich unter mehreren Aspekten interessant: Die übergeordnete Spekulation hängt mit der Aktionärsstruktur zusammen. 76 Prozent der Renk-Aktien sind dem Anlagenbauer und Lkw-Hersteller MAN zuzurechnen. Dessen Stammaktien wiederum befinden sich zu 75,56 Prozent in den Händen des Volkswagen-Konzerns. Sollte VW – etwa im Zuge der Belastungen aus dem Abgasskandal – die Konzernstruktur neu ordnen, wäre es zumindest eine Option, indirekt auch über Verkäufe von Beteiligungen wie Renk zu reden. Je nach gewählter Lösung könnte Renk dann – mit einem entsprechenden Angebot an die freien Aktionäre – entweder ganz von der Börse genommen werden oder aber mit einem höheren Streubesitz quasi einen Neustart auf dem Kurszettel hinlegen. Beide Varianten wären vorteilhaft für den jetzigen Streubesitz: Allerdings werden diese Szenarien schon seit Jahren unter Renk-Anlegern durchgespielt – nur passiert ist in Sachen MAN-Zerschlagung nichts. Dabei haben die VW-typischen Meldungen zu den Stimmrechtsverschiebungen mitunter halbe Romanlängen.

Einen guten Ruf in der Spezialwerteszene hat die Renk-Aktie aber auch wegen der soliden Bilanzqualität des Unternehmens. Zum Halbjahr 2016 machte das Eigenkapital mit 358,4 Mio. Euro knapp 52 Prozent der Bilanzsumme aus. Die Netto-Liquidität türmt sich dabei auf 218 Mio. Euro – was angesichts der hohen Kapitalintensität des Geschäfts ein wichtiger Vorteil für die Augsburger ist. Zur Einordnung: Die Marktkapitalisierung beträgt zurzeit 707 Mio. Euro. Das entspricht etwa dem 1,45fachen des 2015 erzielten Umsatzes und einem Multiplikator von knapp 17 auf den im Vorjahr ausgewiesenen Überschuss von 41,78 Mio. Euro. In die Kategorie Schnäppchen gehört die Renk-Aktie damit nicht zwar gerade, aber Qualität hat nun mal auch an der Börse ihren Preis. Zudem hat der Titel den Dividendenabschlag von (in den vergangenen beiden Jahren) 2,20 Euro zumindest wieder aufgeholt.

[shortcodedisplaychart isin=”DE0007850000″ ct=”3Y” cwidth=”595″ cheight=”350″]

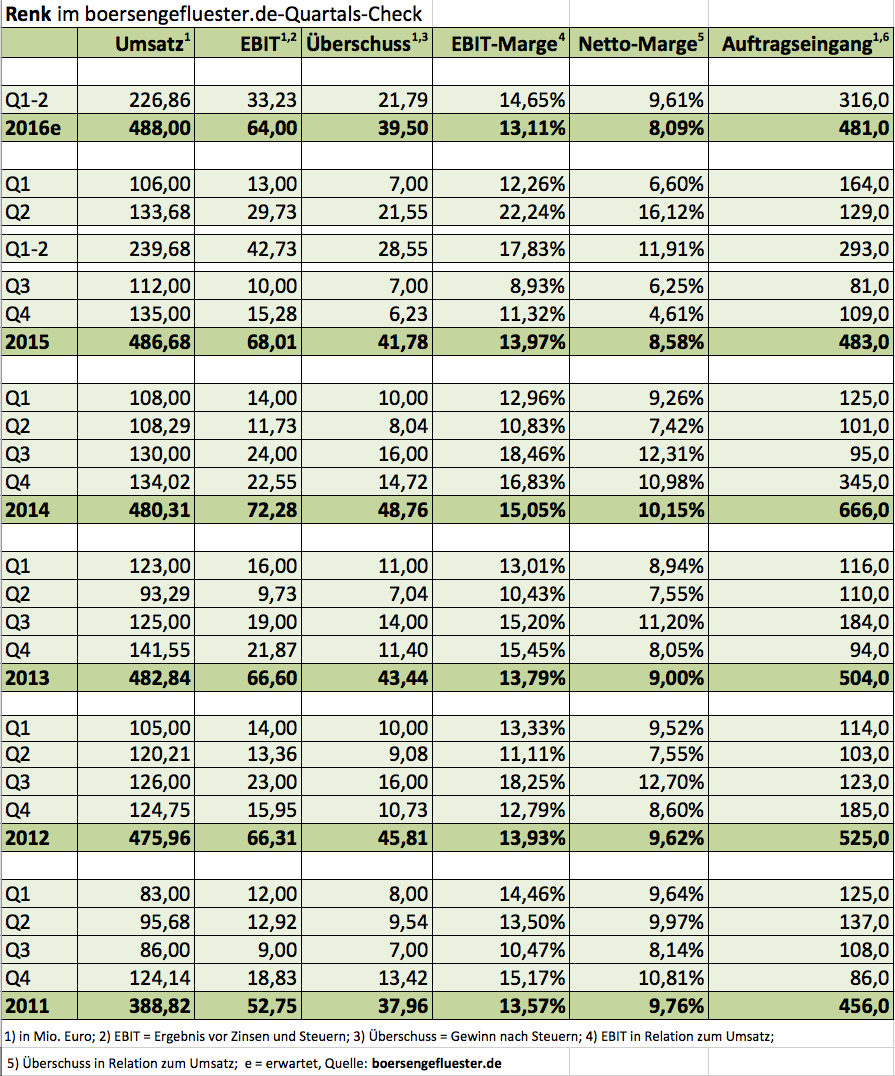

Wichtiger als der Blick in den Rückspiegel sind für die weitere Performance der Aktie jedoch die geschäftlichen Perspektiven. Auf Konzernebene musste Renk im ersten Halbjahr 2016 einen Rückgang der Erlöse von 5,3 Prozent auf 226,86 Mio. Euro hinnehmen. Das Ergebnis von Zinsen und Steuern kam gar um 22,2 Prozent auf 33,23 Mio. Euro zurück. Der Gewinn vor Steuern fiel von 41,38 auf 31,57 Mio. Euro. Das sieht zunächst einmal ernüchternd aus. Allerdings gab es im Vorjahr erhebliche Sondereffekte von netto rund 6 Mio. Euro, die die Vergleichsbasis erhöht haben. Zudem hat Renk im ersten Halbjahr 2016 eine Sonderabschreibung von 1,85 Mio. Euro auf den Wertansatz einer chinesischen Tochtergesellschaft vorgenommen, die das Finanzergebnis drückte. Per saldo hat Vorstandssprecher Florian Hofbauer die Prognosen für das Gesamtjahr 2016 bestätigt, wonach bei geringfügig steigenden Erlösen mit einem leichten Rückgang des operativen Ergebnisses zu rechnen sei. „Die Operative Rendite wird sich weiterhin im zweistelligen Bereich bewegen, jedoch das Niveau des Geschäftsjahres 2015 nicht mehr ganz erreichen“, heißt es. Als Gründe nennt Hofbauer die ungünstigen Entwicklungen auf wichtigen Absatzmärkten sowie die angespannte Wettbewerbssituation. Mit rückläufigen Renditen rechnet das Unternehmen insbesondere im wichtigen Bereich Fahrzeuggetriebe sowie im Segment Gleitlager.

Zwar stapelt Renk bei den Prognosen grundsätzlich eher tief. Doch für eine komplette Neueinschätzung fehlen boersengefluester.de derzeit die Anhaltspunkte, zumal auch der Auftragseingang auf Konzernebene sich eher auf Vorjahresniveau einpendeln soll. Demnach bleibt es für die Renk-Aktie bei einem KGV von etwa 17 sowie einer Dividendenrendite von gut zwei Prozent. Übermäßig viel Raum nach oben sehen wir kurzfristig daher nicht. Trotzdem bleibt der Titel unserer meinung nach ein gutes Langfristinvestment für Anleger, die keine großen Kursschwankungen mögen und auf verlässliche Dividenden setzen. Und vielleicht kommt ja doch noch einmal Bewegung in die MAN-Sache.

[basicinfoboxsc isin=”DE0007850000″]

[financialinfobox wkn=”785000″]

Foto: Renk AG (Montage eines Fregattengetriebes)