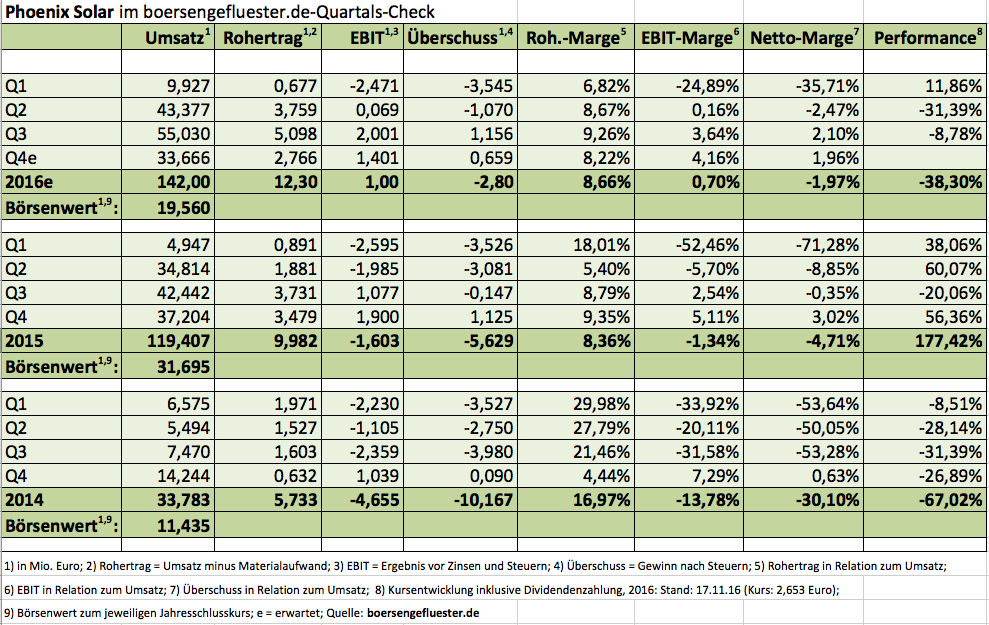

Turbulente Wochen bei Phoenix Solar: Kurz nachdem der Photovoltaik-Systemanbieter mit einer knackigen Gewinnwarnung für schlechte Stimmung sorgte (siehe dazu auch unseren Beitrag HIER), sorgten die Zahlen für das dritten Quartal für Entlastung. Immerhin kam die Gesellschaft aus dem bayerischen Sulzemoos auf Erlöse von 55,03 Mio. Euro und erzielte daraus ein Ergebnis vor Zinsen und Steuern (EBIT) von 2,00 Mio. Euro. Die Rohertrags-Marge (Umsatz minus Materialaufwand in Relation zum Umsatz) bewegte sich dabei mit 9,26 Prozent sogar leicht über dem direkten Vorquartal. „Alle drei Kernregionen, die USA, Middle East und Asia Pacific, verzeichneten starkes Umsatzwachstum“, sagt CEO Tim P. Ryan. Das änderte aber zunächst einmal nichts daran, dass bisherigen Planzahlen für 2016 aufgrund von zwei Projektverschiebungen in den USA und der Türkei spürbar verfehlt werden. So werden die Umsätze um 45 bis 60 Mio. Euro niedriger als bislang erwartet ausfallen und in einer Spanne von 135 bis 150 Mio. Euro liegen. Für das EBIT veranschlagt Ryan einen Korridor zwischen 0,5 und 2,0 Mio. Euro – nach zuvor 2,0 bis 4,0 Mio. Euro. Gleichwohl zeigte sich der Manager zuversichtlich, dass die beiden Aufträge nur aufgeschoben und nicht aufgehoben sind: „Der nunmehr eher rückläufige Umsatz des vierten Quartals stellt nur eine vorübergehende Delle dar.“

[shortcodedisplaychart isin=”DE000A0BVU93″ ct=”1Y” cwidth=”595″ cheight=”350″]

Offenbar behält der frühere Q-Cells-Manager Recht. Dem Vernehmen nach soll nämlich der Großauftrag aus den USA mittlerweile in trockenen Tüchern sein und 2017 komplett in das Zahlenwerk von Phoenix Solar einlaufen. Damit steigen die Chancen erheblich, dass die Gesellschaft auch unterm Strich – also nach Abzug des tiefroten Finanzergebnisses – auf den Turnaround zusteuert. Auf dem Eigenkapitalforum in Frankfurt dürfte Finanzvorstand Manfred Hochleitner – so hoffen wir zumindest – einen vorsichtigen Blick auf die möglichen Ergebnisperspektiven für 2017 werfen. Seine Präsentation findet am Montag, 21. November statt. Risikobereite Investoren setzen darauf, dass Phoenix Solar tatsächlich den Umschwung schafft. Boersengefluester.de stuft den Titel auf Kaufen herauf. Der aktuelle Börsenwert von knapp 20 Mio. Euro scheint uns gemessen an den für 2017 möglichen Ergebnissen dann doch einen gutes Stück zu niedrig zu sein.

[basicinfoboxsc isin=”DE000A0BVU93″]

[financialinfobox wkn=”A0BVU9″]

foto: pixabay