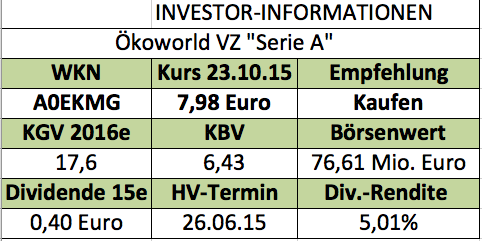

Eine interessante Einstiegsgelegenheit für Dividendenfans bietet sich derzeit bei Ökoworld. Die Gesellschaft aus Hilden ist eine auf ökologische und ethische Aspekte fokussierte Vermögensberatung, die ihr Geld schwerpunktmäßig mit den Fonds aus der Ökoworld-Serie verdient. Etlichen Börsianern dürfte die Gesellschaft wohl noch unter ihrem früheren Namen Versiko bekannt sein. Das Unternehmen hat in den vergangenen Jahren regelmäßig solide Ergebnisse abgeliefert und ist bekannt für stattliche Ausschüttungen. Für 2014 gab es immerhin 0,40 Euro je Vorzugsaktie, was zum Zeitpunkt der Hauptversammlung Ende Juni 2015 einer Rendite von immerhin 4,8 Prozent entsprach. Angesichts der sehr robusten Halbjahreszahlen geht boersengefluester.de davon aus, dass diese Dividende auch im kommenden Jahr gezahlt wird. Offen ist eher, in welchem Umfang sie noch steuerfrei sein wird. Aber dieses Kriterium ist eher von untergeordneter Bedeutung.

[shortcodedisplaychart isin=”DE0005408686″ ct=”1Y” cwidth=”595″ cheight=”350″]

Der Clou ist momentan ein ganz anderer: Von Ökoworld gibt es nämlich zwei verschiedene Vorzugsaktien – mit im Prinzip den gleichen Rechten. Populärer an der Börse sind die „normalen” Vorzüge (WKN: 540868), von denen es knapp drei Millionen Stück gibt. Außerdem existieren noch 993.154 Anteilscheine der „Serie B”, die ihren Ursprung in der früher einmal bei Versiko beteiligten Fortis haben. Im Zuge der Finanzkrise musste die niederländisch-belgische Bankengruppe jedoch die Segel streichen und schlüpfte bei der BNP Paribas unter. Mit dieser Kombination konnte sich Vorstandschef Alfred Platow aber nun gar nicht anfreunden. Also kaufte Ökoworld im Sommer 2010 kurzerhand sowohl die Vorzüge der Serie B von BNP Paribas als auch die von den Franzosen gehaltenen Stammaktien zurück. Ein Kraftakt, der aber gelang. Seit Anfang April 2014 sind auch die Vorzüge der Serie B eigenständig an der Börse gelistet.

Im Normalfall werden die beiden Vorzugsaktien von Ökoworld mit einem Kursabstand – Börsianer sprechen von einem Spread – von fünf bis acht Prozent gehandelt. Hier spiegelt sich die geringere Handelsliquidität der Vorzüge aus der Serie A wider. In den vergangenen Wochen hat sich dieser Spread jedoch auf Werte um 15 Prozent ausgeweitet – ohne vernünftige Erklärung. Klare Botschaft daher: Wer sich für die Ökoworld-Aktien interessiert, setzt derzeit am besten auf die Vorzüge der Serie A. Das könnte sogar unter Tradingaspekten lukrativ sein. Aber auch Langfristanleger sollten mit dem Papier gut fahren. Die Dividendenrendite beträgt rund fünf Prozent – verglichen mit 4,4 Prozent für die normalen Vorzüge. Wer ausschließlich in stimmberechtigte Aktien investiert, muss dagegen außen vor bleiben. Die Stämme von Ökoworld sind nämlich nicht notiert. Und alle Spekulationen um eine Gleichschaltung von Stämmen und Vorzügen haben sich bislang als haltlos erwiesen. Selbst für eine Zusammenlegung der beiden Vorzüge gibt es derzeit keine stichhaltigen Hinweise. Sei es drum: Die Vorzüge von Ökoworld haben schließlich auch ihre Vorzüge.

[shortcodedisplaychart isin=”DE0005408686″ ct=”1Y” cwidth=”595″ cheight=”350″]

[basicinfoboxsc isin=”DE0005408686″]