Im Grunde ist es ja nicht die vornehmste Aufgabe eines Vorstands, den eigenen Aktienkurs zu kommentieren. Doch im gerade vorgelegten Halbjahresbericht 2018 macht Nanogate-CEO Ralf Zastrau eine Ausnahme und weist darauf hin, dass die Notiz in seinen Augen momentan nicht das Potenzial des Konzerns widerspiegelt. „Wir haben in den vergangenen Monaten wesentliche Dinge erreicht. Da ist es doch normal, dass wir mit der aktuellen Entwicklung unzufrieden sind“, sagt Zastrau im Gespräch mit boersengefluester.de. Tatsächlich hat der Anteilschein des Anbieters von Hochleistungsbeschichtungen in den letzten 52 Wochen um rund 30 Prozent an Wert eingebüßt und die Marktkapitalisierung auf 176 Mio. Euro schmelzen lassen. Diese Größenordnung wirkt mit Blick auf die aktuelle Zielsetzung von Untergrenze 24 Mio. Euro für das 2018er-Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwar noch immer noch einigermaßen knackig – zumal sich die Netto-Finanzverbindlichkeiten mittlerweile auf fast 120 Mio. Euro türmen. Andererseits befindet sich Nanogate auf einem strammen Wachstumskurs und will mittelfristig auf EBITDA-Margen von rund 15 Prozent kommen.

[sws_blue_box box_size=”640″]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

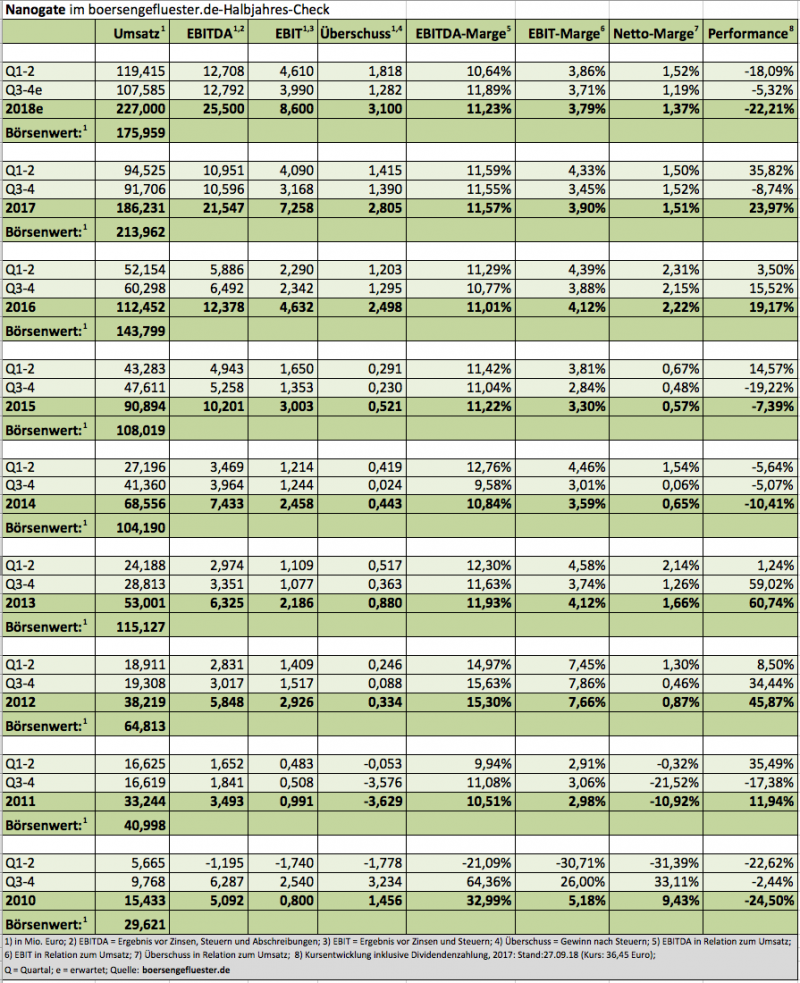

Zur Einordnung: Zum Halbjahr 2018 kam die im Börsensegment Scale gelistete Gesellschaft auf eine EBITDA-Rendite von 10,64 Prozent, was leicht unter dem Durchschnitt von 11,29 Prozent der vergangenen fünf Jahre liegt. Die zurzeit unterdurchschnittliche Margenkraft hat im Wesentlichen drei Gründe, die allesamt aber nicht gegen Nanogate sprechen: So legen die Saarländer zurzeit ein ambitioniertes Innovationsprogramm auf, haben noch immer mit der Integration der jüngsten Beteiligungen zu tun und müssen – last but not least – auch die organisatorische Aufstellung an die künftige Aufstellung anpassen. Gerade der letzte Punkt wird klar, wenn man bedenkt, dass die Gesellschaft 2010 gerade einmal auf 15 Mio. Euro Umsatz kam. Offizielle Angaben, wie hoch die zusätzlichen Belastungsfaktoren momentan einzuschätzen sind, gibt es zwar nicht. Boersengefluester.de tippt aber, dass sie sich in Summe auf spürbar mehr als 1 Mio. Euro pro Jahr belaufen.

[shortcodedisplaychart isin=”DE000A0JKHC9″ ct=”1Y” cwidth=”595″ cheight=”350″]

Dabei bohrt Nanogate immer dickere Bretter, wie der Ende Juni gemeldete Großauftrag mit einem US-Hersteller von Haushaltsgeräten mit einem Volumen von bis zu 100 Mio. Dollar und einer Laufzeit von bis zu acht Jahren zeigt. Konkret geht es um den Einsatz von Edelstahl-Ersatztechnologien an der Oberfläche von Küchengeräten. „Das ist die perfekte Referenz für uns“, sagt Zastrau. Wichtig ist der Deal auch deshalb, weil die N-Metals Design-Lösungen von Nanogate bislang vorwiegend in der Automobilbranche verbaut werden. „Wir tarieren unser Produktportfolio neu aus“, sagt denn auch Zastrau. Als die kommende Revolution in der Produktentwicklung bezeichnet der Manager gar die Integration von elektronischen Funktionen in die Produktoberfläche. Damit adressiert Nanogate unter anderem zukunftsträchtige Einsatzfelder wie Fahrerassistenzsysteme oder auch intelligente Oberflächen im Haushalt.

[financialinfobox wkn=”A0JKHC”]

Größere Übernahmen wie Jay Plastics in den USA oder Teile der österreichischen HTI-Gruppe sind derweil erst einmal nicht zu erwarten. Vielmehr dürften technologische Arrondierungen wie zuletzt die Beteiligung an der finnischen TactoTek oder der Kauf der Designspezialisten von Holzapfel Engineering Team (heT) den Takt vorgeben. Bleibt die Frage der Bewertung der Aktie: Die gegenwärtige Prognose für 2018 dürfte – wie gewohnt – sehr konservativ gewählt sein. Jedenfalls gehen wir davon aus, dass das Umsatzziel von mehr als 220 Mio. Euro einigermaßen deutlich übertroffen wird, auch wenn mal den Halbjahresumsatz wohl nicht einfach „mal zwei“ nehmen kann. Ähnlich sieht es beim EBITDA aus, selbst wenn die Schätzungen wegen der zusätzlichen Aufwendungen mit mehr Unsicherheit behaftet sind. Weiter nach vorn geblickt, könnte Nanogate aber bereits in drei Jahren an der Umsatzschwelle von 300 Mio. Euro stehen und beim EBITDA womöglicherweise an der Marke von 40 Mio. Euro kratzen. Gemessen daran wäre der aktuelle Enterprise Value (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) von knapp 296 Mio. Euro dann wiederum ziemlich moderat.

Trotzdem bleibt es dabei: Wer derzeit in die Nanogate-Aktie investiert, sollte seinen Blick nicht auf das KGV für 2018 oder 2019 richten. Das mag für Value-Anleger nicht unbedingt ein ideales Tummelfeld sein, reinrassige Wachstumsfans werden das aber verschmerzen können. Die Kursziele der Analysten bewegen sich mit 58 bis 64 Euro allesamt sehr deutlich über der aktuellen Notiz. Vielleicht auch das eine Indikation dafür, dass Zastrau Recht hat und die Börse das Potenzial bei Nanogate momentan eher unterschätzt.

[basicinfoboxsc isin=”DE000A0JKHC9″]

[shortcodedisplaychart isin=”DE000A0JKHC9″ ct=”5Y” cwidth=”595″ cheight=”350″]

Foto: Nanogate SE

[sws_grey_box box_size=”640″]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]