Auf dem Eigenkapitalforum (EKF) Ende November in Frankfurt war Ralf Zastrau komplett durchgebucht mit Einzelgesprächen. Lediglich während eines kurzen Videodrehs im improvisierten TV-Studio von Edison Research haben wir den Nanogate-Vorstand kurz gesehen. Schließlich waren boersengefluester.de und Edison Nachbarn in der von MC Services organisierten Presselounge des EKF. Da es bei Nanogate aber so viele wichtige Neuigkeiten gibt, hat sich Zastrau jetzt noch einmal Zeit für ein ausführliches Hintergrundgespräch mit uns genommen. Im Kern geht es bei dem Spezialisten für Hochleistungsbeschichtungen derzeit um das auf dem Eigenkapitalforum erstmals vorgestellte Zukunftsprogramm Nanogate Excellence International – kurz NXI. Wesentlich für die Aktionäre von Nanogate sind dabei die Punkte, dass die Saarländer in den kommenden Jahren primär aus eigener Kraft wachsen wollen, es vorerst also keine größeren Übernahmen mehr geben wird. Zudem hat Nanogate als Zielgröße bis zum Jahr 2025 Umsatzerlöse von mehr als 500 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 75 Mio. Euro ausgegeben, was wiederum auf eine EBITDA-Marge von rund 15 Prozent hinauslaufen würde.

[sws_yellow_box box_size=”610″] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

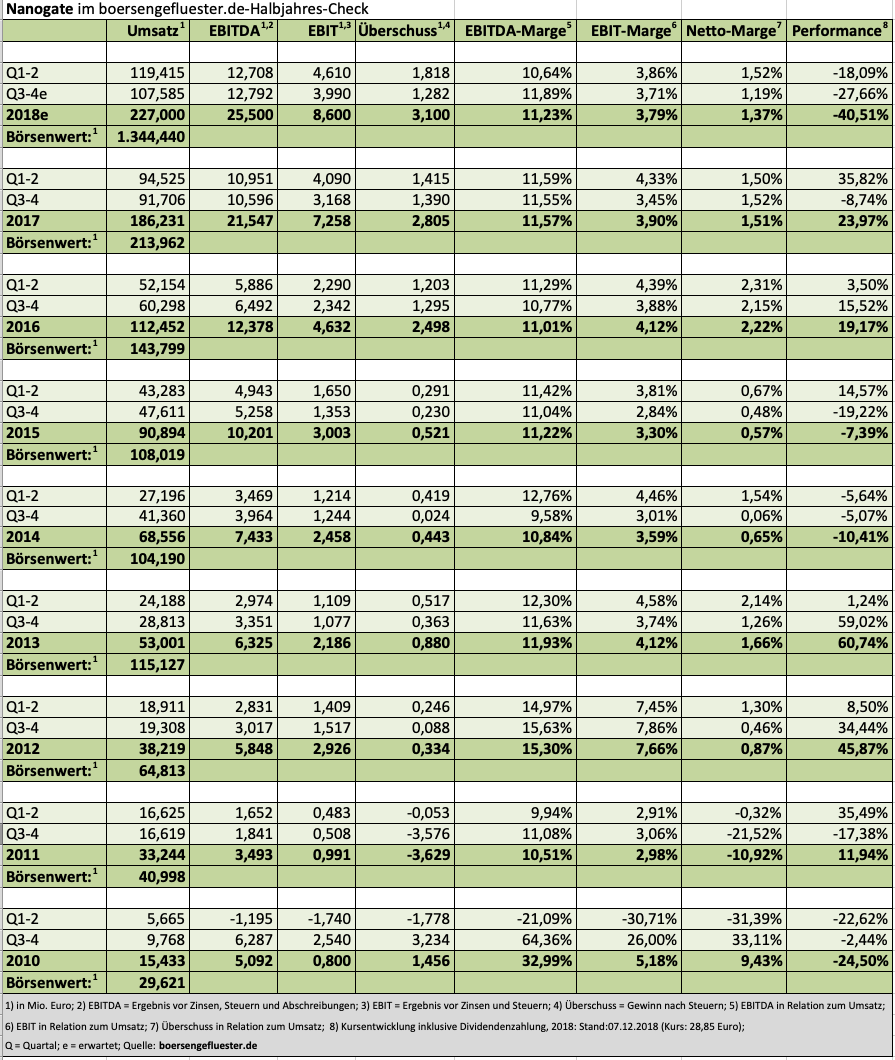

Zur Einordnung: Für 2018 kalkuliert Zastrau mit Umsätzen von mehr als 220 Mio. Euro sowie einem EBITDA von mindestens 24 Mio. Euro – entsprechend einer EBITDA-Rendite von ungefähr elf Prozent. Intern wird NXI durch jede Menge Veränderungen auf organisatorischer Ebene und im Markenauftritt umgesetzt. „Das ist ein Umbruch“, sagt Zastrau. „Ohne Veränderungen würden wir organisatorisch an unsere Grenzen stoßen.” Dabei hat der Manager keine Bedenken, dass sich die im Börsensegment Scale gelistete Gesellschaft in der Umsetzungszeit womöglich selbst lahmlegt: „Nanogate hat sich schon immer transformiert.“ Das glauben wir unbesehen, schließlich kam das Unternehmen beim IPO vor etwas mehr als zwölf Jahren gerade einmal auf einen Umsatz von knapp 8 Mio. Euro. Fakt ist aber auch, dass der rasante Wachstumskurs – auf Kosten der Rentabilität – schon immer ein kontrovers diskutiertes Thema an der Börse war. Zudem hat Nanogate die eigene Aktie regelmäßig auch als Akquisitionswährung eingesetzt, so dass sich die Zahl der umlaufenden Anteilscheine allein in den vergangenen fünf Jahren – inklusive der Effekte aus Barkapitalerhöhungen – um mehr als 60 Prozent erhöht hat. Das führte in der Konsequenz dazu, dass die gegenwärtige Marktkapitalisierung von 133 Mio. Euro zwar noch immer um rund 15 Prozent über dem Niveau von Ende 2013 liegt, der Aktienkurs sich in diesem Zeitraum jedoch um fast 30 Prozent gen Süden bewegte.

[shortcodedisplaychart isin=”DE000A0JKHC9″ ct=”1Y” cwidth=”595″ cheight=”350″]

Die Fokussierung auf das organische Wachstum ist damit einerseits ein Zeichen, dass Nanogate mittlerweile die erforderlichen Kompetenzen für die Umsetzung der Expansionspläne besitzt. Andererseits sind sie auch ein Hinweis darauf , dass die Verwässerung durch zusätzliche Aktien künftig sehr viel geringer sein dürfte. Eine wichtige Botschaft Richtung Börse. „Die Resonanz auf dem Eigenkapitalforum war sehr positiv“, sagt denn auch Zastrau. Nicht zu unterschätzen in ihrer Bedeutung ist freilich auch die Ankündigung, dass Nanogate den Umsatz des Industriegeschäfts bis 2025 auf 200 Mio. Euro hieven will, was dann einem Anteil an den Gesamterlösen von etwa 40 Prozent entsprechen würde. Zwar hatte Nanogate den Ausbau des Industriegeschäfts – vereinfacht ausgedrückt handelt es sich hierbei um die Kunden außerhalb des Automobilsektors – bereits in den jüngsten Präsentationen regelmäßig thematisiert. Die erstmalige Nennung einer konkreten Zahl ist aus Kapitalmarktsicht aber insofern wichtig, weil die maue Performance der Nanogate-Aktie ein Stück weit auch damit zusammenhängt, dass viele Investoren das Unternehmen in den Autozulieferer-Topf geworfen haben – und dieser Sektor zurzeit nunmal alles andere als en vogue ist an der Börse.

[basicinfoboxsc isin=”DE000A0JKHC9″]

Für Nanogate ist das ein wichtiger Spagat: Einerseits sind die Saarländer für quasi alle wichtigen Hersteller aktiv und positionieren sich gerade erfolgreich im Bereich Elektromobilität. Andererseits sorgen Großaufträge, wie zum Beispiel die Mitte des Jahres gemeldete 100 Millionen-Dollar-Order (verteilt auf acht Jahre) eines amerikanischen Herstellers von Haushaltsgeräten für eine deutlich bessere Streuung der Risiken. Summa summarum adressiert Nanogate mit dem NXI-Programm etliche Punkte, die vom Kapitalmarkt moniert wurden. Dahin gestellt sei jetzt einmal, ob die Ziel-Rendite von 15 Prozent nicht ein wenig mager gewählt ist. Wer Zastrau kennt, weiß jedoch, dass sich der Manager gern ein paar Reserven lässt. Unsicherheit herrscht freilich noch darüber, mit welchen NXI-bedingten Sonderbelastungen in den kommenden Quartalen zu rechnen ist.

Dafür gibt es die Nanogate-Aktie nach rund 40 Prozent Kursrückgang im laufenden Jahr zurzeit aber auch zu einem attraktiven Bewertungsniveau. Schließlich wird der Titel gerade einmal mit einem Aufschlag von 20 Prozent auf den Buchwert gehandelt. Das Kurs-Umsatz-Verhältnis (KUV) bewegt sich sogar signifikant unter eins. Konkret: Derzeit wird jeder für 2018 erwartete Euro Umsatz an der Börse mit lediglich 60 Cent bewertet – dabei ist Nanogate wohlgemerkt profitabel. Kein Wunder, dass die Analysten den Titel eher im Bereich um 60 Euro als fair bewertet ansehen und nicht beim aktuellen Kurs von knapp 28 Euro.

[financialinfobox wkn=”A0JKHC”]

[sws_blue_box box_size=”640″]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

[sws_blue_box box_size=”640″]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

[sws_grey_box box_size=”640″]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]