Das gleich mal vorweg: Für Anleger, die auf attraktive Dividenden und ein möglichst niedriges Kurs-Gewinn-Verhältnis (KGV) schwören, kommt die Nanogate-Aktie normalerweise nicht in Frage. Das auf Hightech-Beschichtungen spezialisierte Unternehmen schüttet nur einen winzigen Teil der Erträge aus – und bei einem KGV von mehr als 60 läuten normalerweise sogar die Alarmglocken. Doch bei Nanogate sollten auch sonst eher klassisch ausgerichtete Investoren eine Ausnahme machen. Beim Besuch in der Redaktion von boersengefluester.de sprüht der Vorstandsvorsitzende Ralf Zastrau jedenfalls vor Zuversicht und wirbt für seinen strikten Wachstumskurs. Immerhin bietet der Markt für Hochleistungsbeschichtungen immer neue Anwendungen – etwa in den Bereichen Elektromobilität oder automatisiertes Fahren. Zudem hat es die Gesellschaft aus dem saarländischen Quierschied-Göttelborn verstanden, die vielen Akquisitionen der vergangenen Jahre in den Konzernverbund zu integrieren.

Bisheriges Meisterstück ist dabei die Anfang des Jahres erworbene und mittlerweile in Jay Systems umfirmierte US-Beteiligung. Wie rasant Nanogate expandiert zeigt ein Blick auf die Umsatzentwicklung: 2010 – im Jahr des Börsengangs – erlöste das Unternehmen weniger als 8 Mio. Euro. Für 2017 stellt Zastrau mittlerweile mehr als 170 Mio. Euro in Aussicht – bei einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von Untergrenze 20 Mio. Euro. Nach Ablauf der ersten sechs Monate 2017 sieht diese Prognose fast schon wieder zurückhaltend aus, doch bis Jahresende fallen noch einige Aufwendungen für die Zusammenführung der neuen Unternehmen an. Zudem sind waghalsige Bilanzierungsmanöver – etwa die Aktivierung von Eigenleistungen – kein wirkliches Thema. Das unterscheidet Nanogate wohltuend von anderen Firmen mit Wachstum in der Genetik.

[shortcodedisplaychart isin=”DE000A0JKHC9″ ct=”1Y” cwidth=”595″ cheight=”350″]

So gesehen könnte die im Scale gelistete Gesellschaft schon jetzt eine höhere EBITDA-Marge als die gegenwärtig gut elf Prozent zeigen. Boersengefluester.de hält perspektivisch eine operative Rendite von rund 15 Prozent für möglich. Bezogen auf das neue Umsatzziel von 250 Mio. Euro innerhalb der nächsten fünf Jahre – wir gehen davon aus, dass es schneller geht – würde das einem EBITDA von 37,5 Mio. Euro entsprechen. Dem steht gegenwärtig ein Unternehmenswert (Marktkapitalisierung plus Netto-Finanzschulden) von etwas mehr als 320 Mio. Euro entgegen. Auf die lange Sicht relativiert sich die zurzeit sehr sportlich wirkende Bewertung des Small Caps also deutlich. Trotzdem bleibt es eine Herausforderung für CEO Zastrau, den Investoren den Spagat zwischen Wachstum und Ergebniskennzahlen schmackhaft zu machen.

Was freilich die wenigsten wissen dürften ist, dass Nanogate schon jetzt eine extrem hohe Visibilität der Umsätze von 70 bis 80 Prozent für 2018 hat. Schließlich handelt es sich bei ganz vielen Beschichtungsaufträgen um langjährige Vereinbarungen – ähnlich wie die berühmten wiederkehrenden Service-Umsätze in der Softwarebranche. Tipp von boersengefluester.de: Eigentlich sollten sich gerade KGV-Anhänger und Dividendenfans zur Abwechslung mal mit der Nanogate-Aktie befassen. Der Titel ist für uns – ähnlich wie ein guter Renditewert – nämlich eine klassische Langfristanlage.

[sws_blue_box box_size=”640″]Tipp: Die Auftaktstudie von Edison zum Scale-Listing von Nanogate können Sie sich HIER kostenlos herunterladen.[/sws_blue_box]

[basicinfoboxsc isin=”DE000A0JKHC9″]

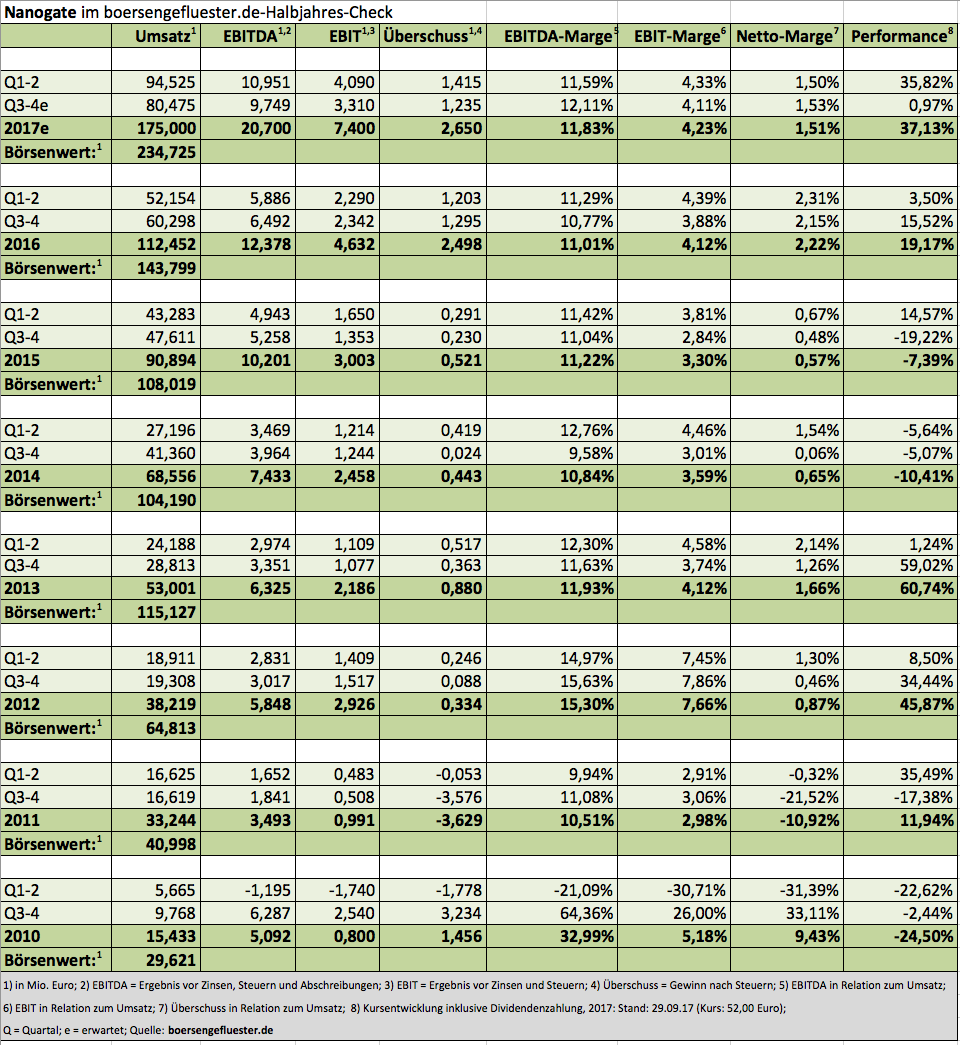

[financialinfobox wkn=”A0JKHC”]

[sws_grey_box box_size=”640″]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]

Foto: Pixabay