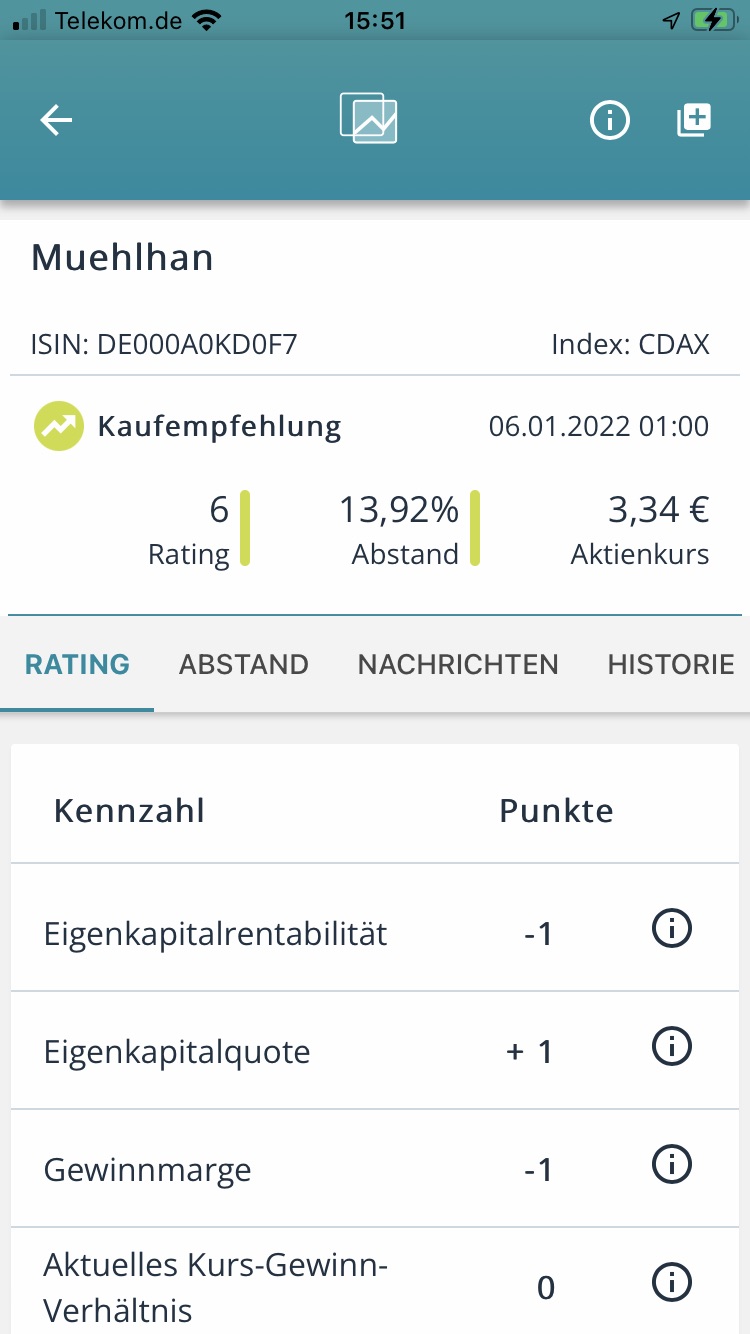

Bei dem langjährigen boersengefluester.de-Kooperationspartner TransparentShare ist die Muehlhan-Aktie just von „Beobachten“ auf „Kaufen“ gewechselt. Sprich: Der Titel hat genügend Punkte in einem an dem Konzept der früheren Fondsmanagerin Susan Levermann angelehnten Scoring-Modell gesammelt und besitzt darüber hinaus einen ausreichend großen Puffer zum 52-Wochen-Hoch. Normalerweise eine attraktive Kombination für den Einstieg. Anlass genug für uns, sich die Aktie des Industriedienstleisters mit Schwerpunkt auf Oberflächenschutz im maritimen Bereich sowie bei Windkraftanlagen erneut anzusehen. Dabei berichten wir ohnehin vergleichsweise regelmäßig über die Muehlhan-Aktie (HIER). Immerhin bietet die Gesellschaft eine eingängige Investmentstory und wird trotzdem nur etwa auf Höhe des Buchwerts gehandelt. Operativ sind die Hamburger – gemessen an den allgemeinen Unsicherheiten – wieder gut unterwegs.

Ein besonderes Augenmerk der Investoren genießen zurzeit aber eher die Geschäftsbereiche, von denen sich Muehlhan zuletzt getrennt hat: So steht für 2021 ein positives Entkonsolidierungsergebnis von 18 bis 20 Mio. Euro aus dem Verkauf der Gerüstbau-Aktivitäten an. Zudem hat das Unternehmen Anfang November endlich den Veräußerungsvertrag der Öl & Gas-Sparte mit der französischen Altrad-Gruppe unterzeichnet. Heimische Börsianer kennen Altrad vermutlich am ehesten aus den im Frühjahr 2021 kolportierten Übernahmespekulationen des SDAX-Konzerns Bilfinger.

Anzeige

[sws_blue_box box_size=”640″]Ausgezeichnet mit dem Prädikat summa cum laude: Die Vermögensverwaltung der MERKUR PRIVATBANK. Jetzt testen und zusätzlich bis zu 2 % Zinsen p,a. sichern.[/sws_blue_box]

[shortcodedisplaychart isin=”DE000A0KD0F7″ ct=”1Y” cwidth=”595″ cheight=”350″]

Eigentlich hatte boersengefluester.de aus dem Öl & Gas-Deal nochmals einen Extragewinn erwartet. Doch der Muehlhan-Vorstand überraschte damals mit der Aussage: „Eine Anpassung der Prognose für das EBIT für das laufende Geschäftsjahr ist nicht erforderlich. Die Transaktion umfasst potentielle Earn-Out Komponenten, die ggfs. im Geschäftsjahr 2022 realisiert werden können.“ Nun: Umso interessanter wird die für Anfang April avisierte Vorlage des Jahresberichts mit dem Ausblickteil. Für 2021 stellt Muehlhan rein aus dem operativen Geschäft ein Ergebnis vor Zinsen und Steuern (EBIT) von 7,5 bis 10,0 Mio. Euro in Aussicht. Da sehen die gut 66 Mio. Euro korrespondierender Börsenwert geradezu bescheiden aus. Offen ist freilich, was Vorstandschef Stefan Müller-Arends mit dem Geld konkret anstellen will. Bislang heißt es nur, dass sich Muehlhan noch stärker auf die Bereiche Offshore-Windkraft, den Schiffsmarkt sowie das Infrastrukturgeschäft konzentrieren will. Normalerweise müsste das die Akquisition von Unternehmen aus diesem Feld inkludieren. Möglicherweise fließt aber auch ein kleiner Teil der Mittel in den Dividendenpott. Potenzielle Kurstreiber gibt es also zuhauf. Für boersengefluester.de und die App-basierte Bewertungs-Plattform TransparentShare stehen die Ampelzeichen bei Muehlhan per Saldo klar auf grün.

[basicinfoboxsc isin=”DE000A0KD0F7″]

Foto: Pixabay

[sws_blue_box box_size=”640″] Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]