Mittelschwere Schockwellen erfassten zuletzt die Aktie von Mifa Mitteldeutsche Fahrradwerke. Innerhalb weniger Tage sackte die Notiz des Fahrradherstellers aus Sangerhausen im Tief um rund 60 Prozent ab – das entspricht einem Verlust an Marktkapitalisierung von 39,5 Mio. Euro. Was war geschehen? Mifa musste einräumen, dass es Falschbuchungen beim Vorratsvermögen gab, was – gepaart mit den schlechter als gedacht laufenden Geschäften – zu einem Fehlbetrag von rund 15 Mio. Euro führen wird. Pikant: Der bisherige Vorstandschef und Großaktionär Peter Wicht wurde „krankheitsbedingt“ durch den bis dahin eher unbekannten Wirtschaftsprüfer Hans-Peter Barth ersetzt. Darüber hinaus wollte Mifa nicht ausschließen, dass durch die jüngste Entwicklung womöglich bestimmte Klauseln der erst im Herbst 2013 emittierten 25-Millionen-Anleihe verletzt worden seien. Und um die kuriose Geschichte rund zu machen, gab das Unternehmen gleich noch die Unterzeichnung einer Absichtserklärung mit dem indischen Fahrradhersteller Hero Cycles über eine Eigenkapitalbeteiligung von 15 Mio. Euro bekannt.

Mittlerweile hat sich die Notiz der Mifa-Aktie ein wenig stabilisiert und schwankt zwischen 3,50 und 3,80 Euro. Das ist zwar noch immer weit unterhalb des Ausgangsniveaus, aber zumindest hat sich die Talfahrt nicht nochmals beschleunigt. Komplett im Regen stehen die Inhaber der Mifa-Anleihe (WKN: A1X25B), der Bond wird zu lediglich 51 Prozent des Nennbetrags von je 1000 Euro gehandelt. In der Regel signalisieren solche Abschläge Alarmstufe rot. In Nebenwertekreisen wird derweil munter über mögliche Hintergründe der Chaosmeldung diskutiert. Immerhin überraschte die Verlustankündigung auch so manchen vermeintlich gut informierten Investor. Wie zu hören ist, soll die Aktie bis zuletzt als heißer Tipp gehandelt worden sein – Stichwort „Mitfahrgelegenheit gesucht“. Herausgekommen ist eine Tour der Leiden.

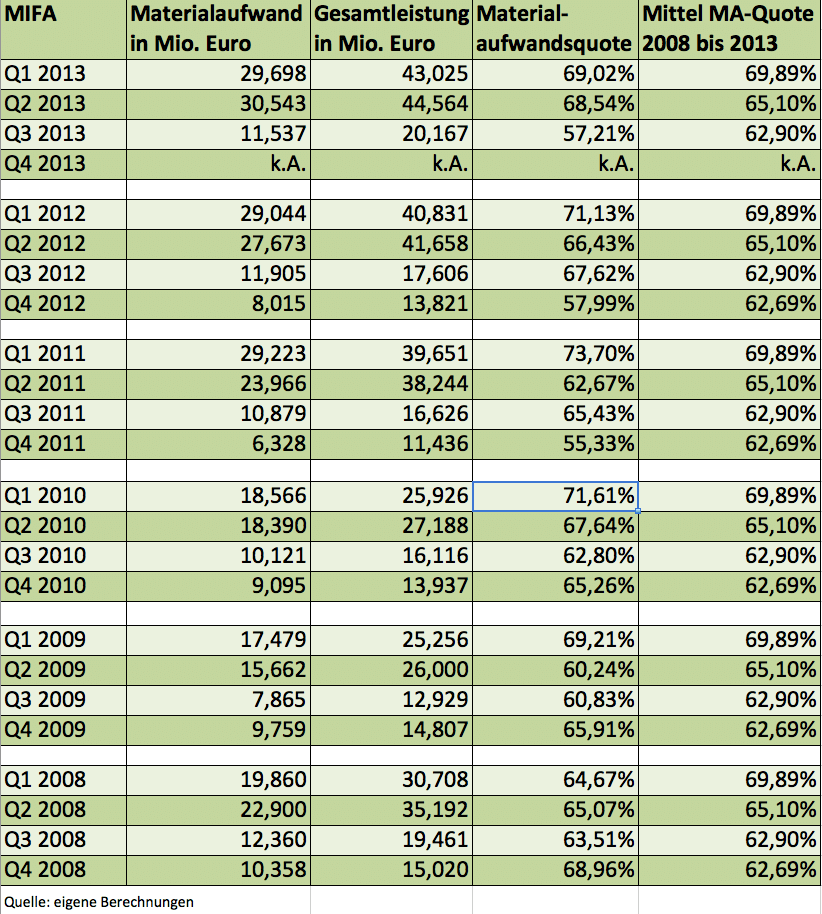

Laut Mifa kam es durch die Einführung eines neuen Buchungssystems im zweiten Jahresviertel 2013 zu Falscherfassungen beim Vorratsvermögen, so dass der Materialaufwand in Q2 und Q3 zu niedrig ausgewiesen wurde. Boersengefluester.de hat nachgerechnet und den Materialaufwand sowie die Gesamtleistung der einzelnen Quartale von 2008 bis 2013 in Relation zueinander gestellt. Zwar schwanken die Ergebnisse im Jahresverlauf enorm. Das ist typisch für die stark vom Wetter abhängige Branche. Auffällig ist dennoch, dass die Materialaufwandsquote im dritten Quartal 2013 in der Tat spürbar unterhalb des langjährigen Mittelwerts für den Zeitraum von Anfang Juli bis Ende September lag. Für eine hinreichende Erklärung des befürchteten Jahresverlusts von 15 Mio. Euro reicht das allerdings nicht.

Als mögliche Mitursache für das Debakel wird in Finanzkreisen das für Smart produzierte E-Bike gesehen. Mittlerweile wird das Zweirad sogar im Online-Shop des Kaffeerösters Tchibo für einen Discountpreis von 2.299 Euro angeboten. Experten schließen daraus, dass der Absatz schleppend verläuft und längst nicht den Erwartungen entspricht. Hintergrund: Im März 2012 hatten Daimler und die zu Mifa gehörende Edel-Elektrofahrradschmiede Grace einen Vertrag über die Produktion von insgesamt 54.000 Smart Pedelecs geschlossen. Abgerufen werden die Bikes in Einzelbestellungen. Die Vertriebsrechte sollen dem Vernehmen nach exklusiv bei Smart liegen. So halten Firmenkenner es für denkbar, dass Mifa 2013 signifikant mehr Smart-E-Bikes hergestellt hat als die Daimler-Tochter tatsächlich verkaufen konnte. Bei unterstellten Herstellungskosten von 1.200 Euro pro Bike, würden gut 8000 auf Halde produzierte Smart-Räder reichen, um eine Finanzlücke von bereits 10 Mio. Euro zu reißen.

Verifizieren lassen sich die Zahlen nicht, da sowohl Smart also auch Mifa keine entsprechenden Daten veröffentlichen. Umgekehrt würde dieses Szenario allerdings auch bedeuten, dass die aktuell verkauften Smart-Bikes direkt in das 2014er-Ergebnis von Mifa einfließen. Aber Achtung: Diese Modellrechnung ist auf die Smart-Serie reduziert. Tatsächlich ist der Lagerbestand bei einem Hersteller von der Größe Mifas wesentlich komplexer. Immerhin setzte die Gesellschaft 2012 rund 546.000 Fahrräder ab – davon 47.000 E-Bikes. Ins Bild passt die Smart-Theorie jedoch vor dem Hintergrund der Begründung für das Debakel in der jüngsten Pressemeldung von Mifa: „Der Jahresfehlbetrag ist im Wesentlichen auf nicht eingetroffene Umsatzerwartungen im Geschäftsjahr 2013 zurückzuführen“, heißt es dort.

[shortcodedisplaychart isin=”DE000A0B95Y8″ ct=”1Y” cwidth=”595″ cheight=”350″]

Erhebliche Sorgen machen sich die Investoren um eine drohende vorzeitige Rückzahlung der Anleihe. Demnach können Bondgläubiger die Schuldverschreibung unter bestimmten Bedingungen sofort fällig stellen – etwa wenn die Eigenkapitalquote auf weniger als 25 Prozent rutscht oder die Zinsdeckung nicht mindestens 200 Prozent beträgt. Übersetzt: Das über die vergangenen vier Quartale kumulierte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) muss mindestens doppelt so hoch sein wie die in diesem Zeitraum aufgelaufenen Nettofinanzaufwendungen. Nach Berechnungen von boersengefluester.de dürfte die kritische Grenze zumindest bei der Eigenkapitalquote nicht touchiert worden sein. Knapper scheint die Situation bei der Zinsdeckung. Dem Vernehmen nach soll das gegenwärtige Mifa-Management jedoch zuversichtlich sein, dass es zu keinem Sonderkündigungsrecht der Bondgläubiger kommt. Dennoch: Ganz auszuschließen ist dieses Risiko nicht. Die Rating-Agentur Feri hat die Bonitätsnote für den Mifa-Bond jedenfalls um sechs Stufen auf „B–“ reduziert. Jetzt, wo das Kind bereits in den Brunnen gefallen ist, können sich die Investoren von dieser Warnung allerdings auch nichts mehr kaufen.

Anlass für Spekulationen bietet die in Aussicht gestellte Kapitalbeteiligung von Hero Cyles in Höhe von 15 Mio. Euro. Deren Vorstandschef Pankaj Munjal sorgte zuletzt für Schlagzeilen, weil der indische Fahrradhersteller offenbar sogar 40 Mio. Euro für den Einstieg bei Mifa und den weiteren Kapazitätsausbau reserviert haben soll. „Neben einer Eigenkapitalbeteiligung beinhaltet die strategische Partnerschaft eine umfassende Kooperation zwischen Mifa und Hero in den Bereichen Beschaffung und Produktentwicklung, insbesondere bei Elektrofahrrädern und –antrieben“, heißt es dazu in der Mitteilung von Mifa. Auf der jüngsten Hauptversammlung Ende Mai 2013 hat sich die Gesellschaft den Ermächtigungsrahmen für eine Kapitalerhöhung um bis zu 4.899.463 neue Aktien geben lassen. Nach jüngsten Presseberichten soll Hero künftig mehr als 27 Prozent an Mifa halten. Unklar ist, ob sich auch bisherige Investoren von Stücken trennen. Mifa-Großaktionär Carsten Maschmeyer, der direkt mehr als 20 Prozent besitzt, hat bereits abgewunken. „Ich habe keine Absicht zu verkaufen“, sagte er der Wirtschaftswoche. Ab einer Quote von 30 Prozent müsste Hero auch den restlichen Aktionären ein Übernahmeangebot machen, dessen Höhe sich am Durchschnittspreis der vergangenen drei Monate orientiert. Angesichts des jüngsten Kurssturzes würde der Übernahmepreis damit aber immer noch spürbar über der aktuellen Notiz liegen – auch wenn der Durchschnittskurs mit zunehmender Dauer sinkt.

Große Unbekannte im Mifa-Poker ist zurzeit der bisherige Vorstandschef Peter Wicht. Offiziell steht Wicht „derzeit krankheitsbedingt nicht zur Verfügung“. Langjährige Firmenkenner berichten, dass Wicht wie vom Erdboden verschwunden sei. Was der Manager tatsächlich hat, lässt sich also nicht verifizieren. Demnach ist auch unklar, welche Pläne Wicht für sein Aktienpaket hat – immerhin sind ihm rund 24 Prozent der Stimmen zuzurechnen. Höchst seltsam ist das zeitliche Zusammentreffen von Krankheit und Buchungsfehlern sowie Verlustankündigung jedoch allemal. Ungewöhnlich ist auch, dass im Handel mit der Mifa-Aktie nun offenbar auch große Adressen auftauchen, die bislang hier nicht zu beobachten waren. Die Rede ist von Goldman Sachs und JP Morgan. Die kommenden Wochen werden also extrem spannend bei Mifa. Entweder die ganze vertrackte Situation löst sich in Wohlgefallen auf, oder es kommt noch viel dicker. Auf dem aktuellen Niveau von 3,65 Euro scheint jedoch bereits sehr viel Pessimismus eingepreist. Für super risikobereite Investoren könnte sich da womöglich ein Zock lohnen. Konservative Anleger sollten den Titel aber weiter meiden.

[basicinfoboxsc isin=”DE000A0B95Y8″]

Foto: Daimler AG