Die niederländische Metalcorp Group ist ein Musterbeispiel dafür, dass Rohstoff nicht gleich Risiko bedeuten muss. Der international aufgestellte Konzern mit Sitz in Amsterdam erzielt seit der Gründung jedes Jahr positive Erträge und möchte weiter wachsen. Derzeit begibt die Gesellschaft am deutschen Kapitalmarkt eine neue Anleihe über 50 Millionen Euro. Finanzvorstand Ricardo Phielix erklärt im Vorstandsgespräch mit BankM, wozu die Mittel eingesetzt werden sollen und gibt intensiv Auskunft zu Strategie und Geschäftsmodell.

BankM: Die Metalcorp Group gibt es unter diesem Namen seit 2006, die Ursprünge der einzelnen Konzerngesellschaften reichen aber bis zu 60 Jahre zurück. Erklären Sie uns bitte kurz Struktur und Strategie der Gruppe.

Ricardo Phielix: Die Geburtsstunde der heutigen Metalcorp war im Jahr 2000 die Akquisition von BAGR Berliner Aluminiumwerk, einem führenden deutschen Hersteller von Sekundäraluminium. Seitdem haben wir das Geschäft mit dem strategischen Ansatz Skalierung, Diversifizierung und Risikominimierung kontinuierlich erweitert. Heute ist Metalcorp ein breit aufgestellter, internationaler Konzern mit vier Bereichen. Neben der Produktion von Nicht-Eisen-Metallen wie Sekundäraluminium, produzieren wir seit dem Erwerb des griechischen Rohrproduzenten Nikolaidis im Jahr 2015 auch Stahlprodukte und sind über unsere Tochtergesellschaften Steelcom und Tennant Metals im Handelsgeschäft mit eisen- und nichteisenhaltigen Produkten tätig. Als hochprofessioneller Nischenanbieter schließen wir die Lücke zwischen großen Handelshäusern und kleinen lokalen Marktteilnehmern und setzen dabei auf langfristige, risikoaverse Geschäfte.

BankM: Vor dem G20-Gipfel im Juli warnte Angela Merkel vor einem Handelskrieg in der Stahlbranche. Nach dem jüngsten Anstieg der chinesischen Stahlproduktion auf das Rekordhoch von 75 Millionen Tonnen ist die Angst vor Überkapazitäten so aktuell wie nie. War der Stahlpreis zu Jahresbeginn wegen Spekulationen auf eine kräftige Nachfrage in China noch deutlich gestiegen, gab er jetzt entsprechend nach. Was bedeutet das für einen Rohstoffhändler und -produzenten wie Metalcorp?

Phielix: Für Branchenteilnehmer, die physische Bestände halten, ist diese Volatilität Chance und Risiko zugleich. Das Geschäftsmodell von Metalcorp ist jedoch langfristig ausgerichtet und basiert nicht auf physischen Beständen, sondern auf Dienstleistungen. Gegen eine feste Marge stellen wir unseren Kunden ein globales Vertriebsnetzwerk sowie Finanzierungs- und Logistikleistungen zur Verfügung. Damit unterscheiden wir uns grundlegend von spekulativ tätigen Wettbewerbern und sind nahezu unabhängig von Preisbewegungen.

Feste Vergütung statt Preisspekulation

BankM: Wie sieht ein normales Handelsgeschäft bei Ihnen aus?

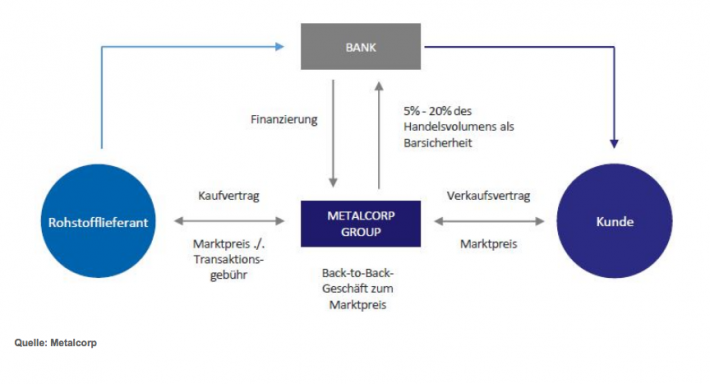

Phielix: Nehmen wir zum Beispiel einen lokalen Stahlproduzenten aus Brasilien. Dieser hat in der Regel zwei Probleme: Er verfügt nicht über ein eigenes globales Vertriebsnetzwerk und er kann sich die Zahlungsziele, auf denen die Abnehmer üblicherweise bestehen, nicht leisten. Beide Probleme löst Metalcorp. Wir suchen den weltweit besten Erwerber und schalten uns als Handelspartner zwischen Hersteller und Abnehmer. Allerdings erst sobald Käufer und Konditionen feststehen. Dies ist wichtig, denn so können wir einen einheitlichen Referenzpreis und eine einheitliche Währung für An- und Verkauf sicherstellen (Back-to-Back-Geschäft – siehe Grafik). Dadurch ist jegliche Preisspekulation ausgeschlossen. Stattdessen zahlt uns der Hersteller eine feste Vergütung. Diese beträgt durchschnittlich drei Prozent des Referenzpreises. Entscheidend ist, dass Metalcorp zu keinem Zeitpunkt physische Bestände hält und somit komplett ohne Lagerhaltung auskommt. Das übernommene Zahlungsrisiko sichern wir mit Hilfe von Akkreditiven oder Versicherungspolicen ab. Der Materialtransport ist ebenfalls vollständig versichert und langfristige Off-Take Agreements sorgen für Supply-Sicherheit.

BankM: Im Produktgeschäft kommen Sie um physische Bestände aber ja schlecht herum. Wie minimieren Sie dort die Preisrisiken?

Phielix: Letztlich funktioniert unser Geschäftsmodell im Produktionsbereich ganz ähnlich wie im Handelsbereich. Zunächst einmal produzieren wir nicht auf Lager, sondern allein auf Bestellung. Wir halten also keine unverkauften Bestände vor und minimieren so das Vermarktungs- und Bewertungsrisiko. Das Preisrisiko schließen wir über ein klares Vergütungsmodell aus. Nehmen Sie unser Hautprodukt, legierte Walzbarren, die wir aus Aluminiumschrott herstellen. Für die Umwandlung erhalten wir einen festen Preis pro Tonne. Der Schrott als Inputfaktor wird dabei zum durchlaufenden Posten: Entweder die Kunden bringen ihn selbst mit oder wir schlagen unseren Einkaufspreis eins zu eins auf. So oder so beeinflusst der Metallpreis nur unsere Topline, die Marge bleibt immer stabil.

Risikominimierung kein Wachstumshemmnis

BankM: Dass Metalcorp seit der Gründung in jedem einzelnen Jahr profitabel war, unterstreicht die Stabilität Ihres Geschäftsmodells. Gleichzeitig sind die Wachstumsmöglichkeiten durch den risikoaversen Ansatz begrenzt. Wo sehen Sie dennoch Chancen?

Phielix: Im ersten Halbjahr 2017 haben wir den Umsatz um rund 50 Prozent auf 313 Millionen Euro gesteigert. Das Betriebsergebnis verbesserte sich sogar leicht überproportional von 6 auf 13 Millionen Euro. Möglich war dieser Wachstumssprung durch zwei Übernahmen. Im Handelsbereich konnten wir im vergangenen Jahr zwei Handelsteams alteingesessener Stahlhändler übernehmen, die nicht mehr in der Lage waren, ihre Geschäfte zu finanzieren. Dadurch sind wir nicht nur zu einem der TOP-5 Stahlhändler in Europa aufgestiegen, sondern konnten unser Dienstleistungsangebot um IT-gestützte Supply-Chain-Lösungen erweitern. Und im Produktionsbereich haben wir Anfang März 50 Prozent der Anteile an Stockach Aluminium erworben, mit der Option die Gesellschaft vollständig zu übernehmen. Mit dem Zukauf steigen wir im Nischenmarkt legierter Walzbarren zum uneingeschränkten Marktführer auf, ergänzen unser Produktportfolio um dünnere Walzbarren und verdoppeln auf Sicht unsere Kapazitäten. Das ist auch nötig, denn wir beobachten eine wachsende Nachfrage aus Bereichen wie E-Mobilität oder Verpackungstechnik. Mit einer verbesserten Auslastung wird auch die Rentabilität deutlich zunehmen.

BankM: Zukäufe prägen die gesamte Metalcorp-Geschichte. Gehen Sie dabei in erster Linie opportunistisch vor, oder verfolgen Sie eine klare Akquisitionsstrategie?

Phielix: Unsere gesamte Entwicklung basiert auf einer sehr klaren Strategie. Zunächst haben wir das Handelsgeschäft aufgebaut, denn dort sind Sie im Herzen des Marktes. Jetzt können wir unsere Vertriebspipeline durch Rückwärtsintegration der Assets füllen. Entsprechend wollen wir die Menge selbstproduzierter Produkte künftig weiter erhöhen und uns noch stärker in den Produktionskreislauf der Kunden integrieren. Für ein Unternehmen mit so stabilen Erträgen wie Metalcorp bietet die gegenwärtig Konsolidierung innerhalb der Branche dabei immer wieder Chancen. Diese möchten wir nutzen und dabei gehört hier und da natürlich auch ein gesundes Maß an Opportunismus dazu.

Größeres Handelsvolumen mit mehr Kapital

BankM: Wer sind denn die wesentlichen Wettbewerber von Metalcorp?

Phielix: Metalcorp ist in einem Nischenmarkt aktiv, in dem es keine direkten Wettbewerber von vergleichbarer Größe gibt. Mit der internationalen Ausrichtung – 21 Niederlassungen in 18 Ländern auf fünf Kontinenten – und der Kombination aus Handel, Vertrieb und Assets, ähnelt Metalcorp am ehesten Milliardenkonzernen wie Glencore oder Trafigura – ohne uns mit diesen Branchenschwergewichten vergleichen zu wollen. Im Tagesgeschäft konkurrieren wir hingegen üblicherweise mit kleinen lokalen Marktteilnehmern. Indem wir mit der gleichen Professionalität wie die großen Konzerne auftreten, setzten wir uns hier erfolgreich ab.

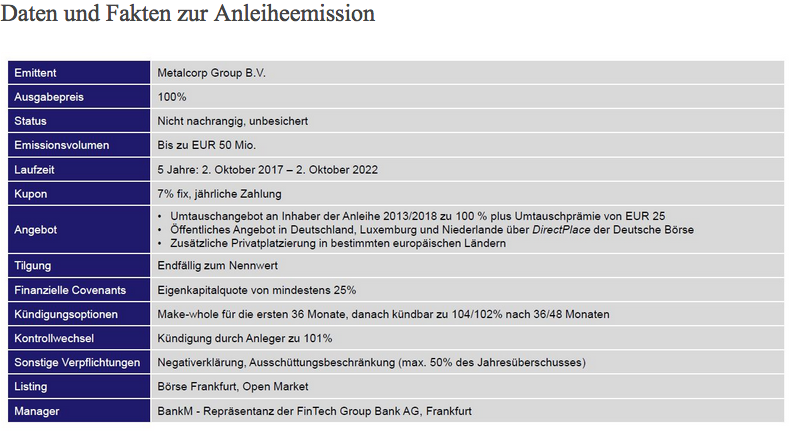

BankM: Aktuell befinden Sie sich in der Platzierung einer 50-Millionen-Euro-Anleihe, die mit 7 Prozent verzinst wird. Bis zum 28. September können Investoren noch zeichnen, darüber hinaus besteht bis zum 22. September ein Umtauschangebot für Besitzer der Vorgängeranleihe 2013/2018. Im Juni haben Sie am skandinavischen Kapitalmarkt bereits 70 Millionen Euro eingesammelt. Möchten Sie künftig doch Glencore & Co. Konkurrenz machen, oder was haben Sie mit den Mitteln vor?

Phielix: Vorausgesetzt die zweite Anleihe in Deutschland wird voll platziert, hätten wir insgesamt 120 Millionen Euro erlöst. 75 Millionen sind zur Rückzahlung der im kommenden Jahr auslaufenden Altanleihe vorgesehen und 45 Millionen für die weitere Entwicklung des Konzerns. Die Erhöhung der Handelsvolumina steht dabei an erster Stelle. Je höher das Handelsvolumen, desto höher jedoch auch die Barsicherheit, die Sie bei der Bank für die Handelsfinanzierung hinterlegen müssen. Die Wirkung auf die Ertragsentwicklung ist über das Handelsvolumen aber am größten. Und der Ertrag ist es, der für uns zählt. Denn anders als der Umsatz hängt dieser für Metalcorp eben nicht von den Rohstoffpreisen ab. Ganz gleich wie die Kapazitäten in China sich entwickeln.

Ricardo Phielix ist seit 2012 CFO der Metalcorp Group. Bevor er 2010 als Financial Controller zu Metalcorp kam, war er für Deloitte Accountants B.V. tätig. Ricardo Phielix ist Chartered Accountant und hält einen Master of Science in Wirtschaftswissenschaften sowie einen Postgraduiertenabschluss in Accounting Auditing and Control der Erasmus Universität Rotterdam.

Ricardo Phielix ist seit 2012 CFO der Metalcorp Group. Bevor er 2010 als Financial Controller zu Metalcorp kam, war er für Deloitte Accountants B.V. tätig. Ricardo Phielix ist Chartered Accountant und hält einen Master of Science in Wirtschaftswissenschaften sowie einen Postgraduiertenabschluss in Accounting Auditing and Control der Erasmus Universität Rotterdam.

[sws_blue_box box_size=”640″]Hinweis: Dieses Interview stammt auf dem monatlichen Newsletter Momentum der BankM. Neben einem Interview finden Sie in dem Newsletter regelmäßig Relative Stärke-Auswertungen (RSL) und viele andere nützliche Kapitalmarktinfos. Zur kostenlosen Anmeldung für den Momentum-Newsletter einfach HIER klicken.[/sws_blue_box]

Fotos: MetalCorpGroup