Zu den Klassikern auf boersengefluester.de zählt die Aktie von Mensch und Maschine (MuM). Am 15. März hat der Anbieter von Konstruktionssoftware seinen Geschäftsbericht vorgelegt und auf einer virtuellen Bilanz-Konferenz alle Details zum abgelaufenen Jahr präsentiert. Und natürlich hat CEO Adi Drotleff auch einen gewohnt detaillierten Blick nach vorn geworfen. Im Interview mit boersengefluester.de erklärt Drotleff, warum es bei Mensch und Maschine so gut läuft, welche operativen Renditen möglich sind und warum die MuM-Aktie vor allen Dingen für Langfristanleger so ein interessanter Dividendenwert ist – für 2020 sogar mit weitgehend “steuerfreier” Ausschüttung.

Herr Drotleff, das Corona-Umfeld hat auch bei Mensch und Maschine in den vergangenen Quartalen Bremsspuren hinterlassen. Nach einem starken Wachstum im ersten Quartal 2020 ist das Gesamtjahr umsatzseitig leicht hinter dem Rekordjahr 2019 zurückgeblieben. In welchen Bereichen mussten Sie besonders gegensteuern?

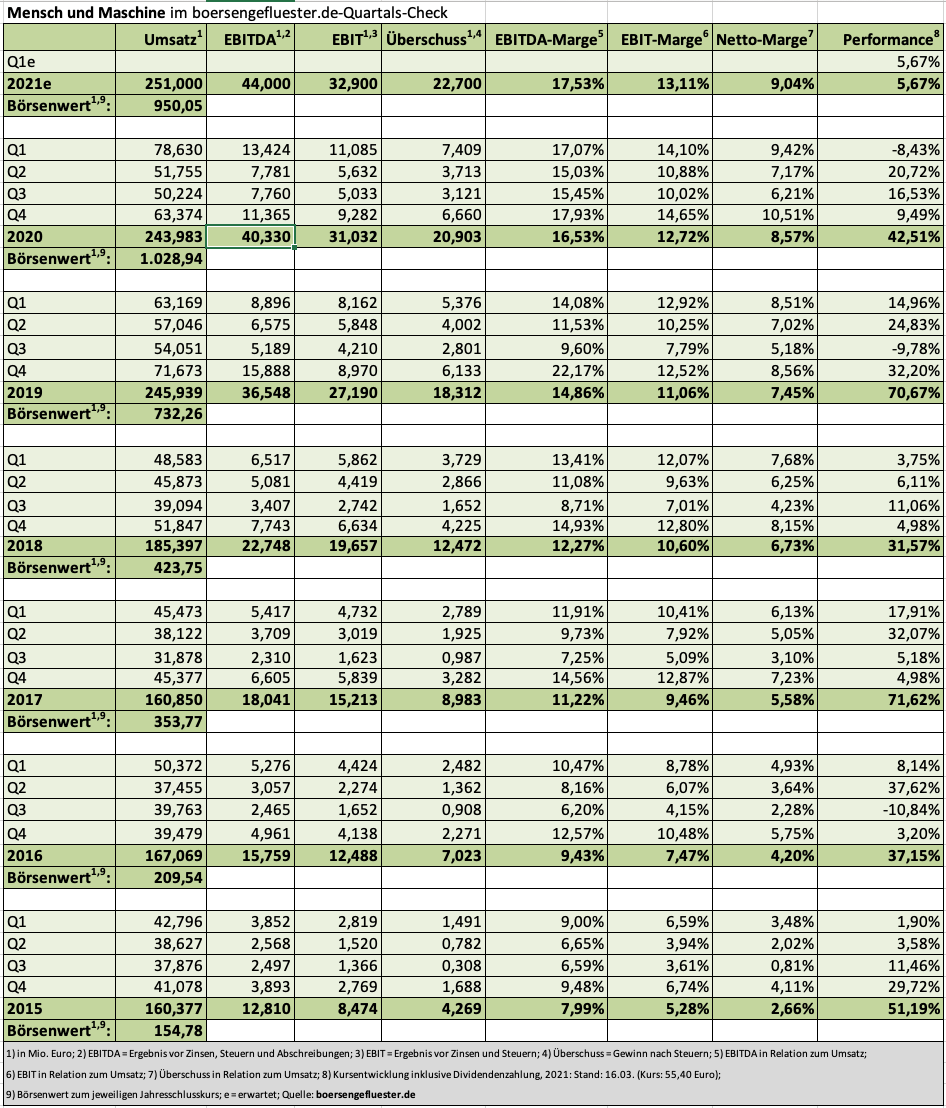

Adi Drotleff: Grundsätzlich war das Neugeschäft Corona-bedingt schwieriger, während die Software-Wartungsverträge und -Mieten, also das Bestandsgeschäft, ziemlich gut weiterlief. Und es gab auch gewisse Unterschiede zwischen der weiter boomenden Bauwirtschaft und den Industriekunden, die anfangs stark betroffen waren, aber inzwischen wieder mehr Investitionsbereitschaft zeigen. Gegengesteuert haben wir z. B. beim Seminarangebot, das es seit Ende April 2020 auch virtuell gibt. Dieses Angebot wurde sehr gut angenommen und hat im Schnitt des Jahres 2020 rund 25 Prozent unserer gesamten Seminarumsätze in Höhe von rund 10 Mio. Euro ausgemacht.

Trotz Corona konnten Sie EBIT und Nettoergebnis 2020 zweistellig steigern. Wie schaffen Sie das?

Adi Drotleff: Wir sind zum einen sofort im März 2020 auf die Personalkosten-Bremse getreten und konnten daneben auch eine Menge Veranstaltungs- und Reisekosten einsparen. Damit haben wir den Umsatzrückgang im Rest des Jahres mehr als kompensiert und wieder einmal gezeigt, dass wir mit unserem aktiven Kostenmanagement solche Situationen gut ausfedern können und das mit dem skalierbaren Geschäftsmodell kein theoretisches Gerede ist.

Wenn man sich die Margenentwicklung der Segmente ansieht, fällt auf, dass das Software-Segment mit 25 Prozent bei der EBIT-Marge die in der Vergangenheit ausgegebene Zielmarke nun erreicht hat. Wird dort jetzt die Luft dünn oder sehen Sie weitere Margenpotenziale?

Adi Drotleff: Aus der Sicht von 15 Prozent EBIT-Rendite, die das Software-Segment im Jahr 2013 hatte, erschien uns 25 Prozent als recht hoher Gipfel – daher die damalige Aussage, dass wir erst schauen müssen, ob die Luft dort oben dünn wird. Jetzt sind wir oben und wissen, dass da keine Hürden im Weg herumliegen, die uns an einem mittelfristigen Margenziel von 30 Prozent oder mehr hindern würden.

[shortcodedisplaychart isin=”DE0006580806″ ct=”1Y” cwidth=”595″ cheight=”350″]

Im Systemhausgeschäft lag die EBIT-Marge 2020 bei rund 7 Prozent. Bis wann wollen Sie hier in die Zielregion um 10 Prozent vorstoßen?

Adi Drotleff: Eine Schrittweite von einem Prozent pro Jahr wie in den vergangenen Jahren dürfte hier weiter realistisch sein. Wichtig ist uns, eine solche Entwicklung auch nachhaltig hinzubekommen, damit man keine unnötigen Rücksetzer riskiert.

Inwiefern gibt es Cross-Selling-Potenziale zwischen den beiden Segmenten?

Adi Drotleff: Grundsätzlich ist Cross-Selling nicht unser primäres Ziel, sondern wir nehmen es einfach wahr, wenn es sich anbietet. Das tut es hauptsächlich bei CAE, wo Verkauf, Schulung und Service für unser Produkt eXs komplett vom Systemhaus-Segment erledigt wird, und beim Ingenieurbau, wo unser Software-Neuzugang SOFiSTiK aus dem Jahr 2019 teilweise sehr aktiv mit unseren BIM-Teams aus dem Systemhaus kooperiert, weil sich die gegenseitigen Kompetenz-Profile ideal ergänzen.

[financialinfobox wkn=”658080″]

Positiv ins Auge sticht bei den 2020er-Zahlen der Anstieg des operativen Cashflows um 28 Prozent auf 2,01 Euro je Aktie. Welche Rolle spielte IFRS 16 bei dieser Entwicklung?

Adi Drotleff: IFRS16 hat hier den Vergleich nur im Erstanwendungsjahr 2019 verzerrt, weshalb wir die +73 Prozent Zuwachs zwischen 2018 und 2019 mit einem Sternchen versehen hatten. Da IFRS16 alle Miet- und Leasingkosten fiktiv in ein Kaufmodell mit Finanzierung, Zins und Tilgung umrechnet, sind EBITDA und Cashflow entsprechend höher, bei uns um rund fünfeinhalb Millionen Euro oder 32 Cent je Aktie. Rechnet man das heraus, sind es „nur“ 169 Cent Cashflow je Aktie, aber sogar +35 Prozent relativ zu den bereinigten 125 Cent je Aktie von 2019.

So oder so sind wir mit dem Höhenflug des operativen Cashflows mehr als zufrieden, weil er zeigt, dass wir unsere Rechnungen auch in der Krise zeitnah bezahlt bekommen. Im Übrigen finden wir nach zwei Jahren Erfahrung mit der Anwendung von IFRS16, dass diese Regel für die Bilanzerstellung ziemlich aufwendig und für den Anleger ziemlich sinnfrei ist. Deshalb haben wir die künstlich nach oben verzerrte Zwischengröße EBITDA in den Hintergrund gerückt und fokussieren uns auf das weitgehend unbeeinflusste EBIT. Beim Cashflow haben wir diese Möglichkeit nicht, da müssen wir IFRS16 anwenden, ob sinnvoll oder nicht. Übrigens gibt es durch IFRS16 nicht nur positive Verzerrungen, sondern Größen wie EK-Quote oder EK-Rendite erscheinen wegen der höheren Bilanzsumme niedriger. Verstehe das, wer will.

Für die Titelseite des Geschäftsberichts 2020 haben Sie ein BIM-Projekt ausgewählt. Warum?

Adi Drotleff: Wir wollen mit den seit 20 Jahren auf den Titeln unserer Finanzberichte publizierten Projekten einen praktischen Eindruck von unserem für den Finanzmarkt nicht immer leicht verständlichen Geschäft geben. Diesmal geht es um eine Innenausbau-Spezialfirma, die mit Hilfe unseres BIM-Boosters die recht mühsame Erstellung von Leistungsverzeichnissen zu mehr als 95 Prozent automatisieren konnte, was einen Quantensprung bei Produktivität und Zeitbedarf bedeutet.

Wie zufrieden sind Sie mit dem Start ins Geschäftsjahr 2020? Und mit welchen Erwartungen blicken Sie auf die kommenden Quartale?

Adi Drotleff: Nach dem robusten Verlauf von 2020 erwarten wir ein starkes Q1/2021, allerdings noch etwas unter den Allzeit-Rekorden von Q1/2020. Für das Gesamtjahr erwarten wir eine Steigerung des Gewinns auf 125 bis 135 Cent je Aktie, also +12 bis 21 Prozent zum Vorjahr, mit Q4 als dem stärksten Quartal.

Wie sehen Ihre langfristigen Margenziele aus? Unter welchen Voraussetzungen sind auch auf EBIT-Ebene 20 Prozent Rendite realistisch?

Adi Drotleff: Da wir auf Ebene jeder einzelnen operativen Einheit die Kostenentwicklung unterhalb der Wertschöpfungsentwicklung aussteuern, ist es letztlich eher eine Frage der Zeit, wann MuM diese Schwelle überschreiten kann. Wenn wir die bisherige Schrittweite von rund einem Prozent mehr EBIT-Rendite pro Jahr weiter schaffen, dauert es von den aktuellen 12,7 Prozent etwa sieben bis acht Jahre bis wir 20 Prozent EBIT-Rendite erreichen können. Erst einmal nehmen wir die Schwelle 15 Prozent in Angriff, die sollte spätestens im Geschäftsjahr 2023 zu knacken sein.

Eines Ihrer jüngsten Statements auf der virtuelle Bilanzpressekonferenz lautete: „Wir beliefern die Gewinner des Markts“: Auf welche Branchen bezieht sich das konkret? Und für welche Ihrer Zielmärkte erwarten Sie in den kommenden Jahren die höchsten Wachstumsraten?

Adi Drotleff: Das bezieht sich nicht auf eine Branche, sondern auf einen Kundentypus, und zwar den, der das Thema Digitalisierung nicht als Problem, sondern als Chance für die Optimierung seiner Produktivität und Wettbewerbsfähigkeit begreift und deswegen zu den Gewinnern in seinem Markt zählt. Zu Ihrer Frage nach einer Prognose der Zielmärkte mit den höchsten Zuwächsen kann ich nur sagen, dass wir uns eher nicht darüber Gedanken machen, aus welchen Wolken es morgen regnen wird, sondern nur welche Regenmenge wir wohl erwarten können. Unser großer Vorteil dabei ist die Abstützung auf sehr viele kleine bis mittelgroße Teilmärkte, sowohl regional als auch thematisch, so dass wir flexibel auf Veränderungen reagieren und unsere Schwerpunkte justieren können. Auch das ist ein wichtiger Teil der Skalierbarkeit unseres Geschäftsmodells, in guten wie in schlechten Zeiten.

[basicinfoboxsc isin=”DE0006580806″]

Von der vorgeschlagenen Dividende für 2020 in Höhe von 1,00 Euro können 87 Cent steuerfrei ausgeschüttet werden. Wird das auch bei künftigen Dividendenzahlungen möglich sein?

Adi Drotleff: Das kann durchaus sein und muss jedes Jahr neu berechnet werden. Vermutlich werden wir auch künftig immer mal wieder einen Teil der Dividende aus dem steuerlichen Einlagenkonto nach §27 KStG ausschütten können.

Die MuM-Aktie ist zuletzt wieder etwas zurückgekommen. Ab wann kauft die Gesellschaft wieder eigene Aktien zurück? Und werden Sie persönlich auch in diesem Jahr einen Teil der Dividende als Aktiendividende beziehen?

Adi Drotleff: Wir hatten Mitte vergangenen Jahres anlässlich der Aktiendividende etwa 87.500 eigene Aktien zum damaligen Marktkurs von 46,80 Euro abgegeben, was bilanziell einer Kapitalerhöhung entspricht, da eigene Aktien nach IFRS mit Null bewertet, also als eingezogen behandelt werden. Insofern wäre ein Rückkauf von Aktien ziemlich widersinnig, solange der Kurs deutlich höher steht. Bei meiner privaten Entscheidung, ob ich einen Teil meiner Dividendenansprüche in Aktien tausche, schaue ich wie in den Vorjahren auf die Dividendenrendite. Da wir für die 2021er-Dividende 115 bis 120 Cent planen, also im Mittel 117,5 Cent, wäre bei einem Kurs von knapp 59 Euro die Anfangs-Dividendenrendite schon bei 2 Prozent und erhöht sich mit hoher Wahrscheinlichkeit von Jahr zu Jahr. Insofern müsste die Aktie schon ziemlich weit steigen, bevor ich mich gegen diese Option entscheide, mit der ich in der Vergangenheit sehr gut gefahren bin. Übrigens: Wer – wie ich – schon bei der ersten Aktiendividende im Juni 2015 zum damaligen Kurs von 6,52 Euro mitgemacht hat, kann sich dieses Jahr über eine Dividendenrendite von mehr als 15 Prozent freuen.

Adi Drotleff gründete Mensch und Maschine (MuM) im Jahr 1984 – mit damals 30 Jahren. Ursprünglich war die Gesellschaft mit Sitz im bayerischen Wessling als Wiederverkäufer für AutoCAD an den Start gegangen. Am 21. Juli 1997 folgte das IPO am Neuen Markt. Seit 2000 hat MuM die eigene Software-Entwicklung stark forciert, die heute eine der beiden Säulen des Geschäfts bildet. Ab dem Jahr 2009 erfolgte der Umstieg von Distribution auf Systemhaus, also von indirektem auf direkten Vertrieb. Heute ist MuM das größte Autodesk-Systemhaus in Europa, erwirtschaftet aber des wesentlichen Teil seiner Wertschöpfung mit eigener Software, Schulungen, kundenspezifischen Anpassungen und sonstigen Dienstleistungen. Der Diplom-Informatiker Drotleff ist mit Abstand größter Anteilseigner.

[sws_grey_box box_size=”640″]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

Fotos: Mensch und Maschine SE